机器学习:ROC曲线

本篇博客从概念、原理、应用和与AUC值相关的知识点四个方面介绍了ROC曲线的基本知识,并给出了Python实现的示例。尽管ROC曲线不能完全衡量分类器的性能,但是它仍然是一个非常重要的评估指标,可以帮助我们选择更好的分类器模型,提高机器学习的效果和准确率。

运行paddle-gpu相关项目报错

运行paddle-gpu相关项目报错

【文本生成评价指标】 ROUGE原理及代码示例py

代码演示了如何使用 Python 中的 rouge 库来计算生成文本和参考文本之间的 ROUGE 指标,以评估文本生成算法的质量。

联邦学习经典算法总结

联邦学习FL

python深度学习【transforms所有用法介绍】

python深度学习【transforms所有用法介绍】

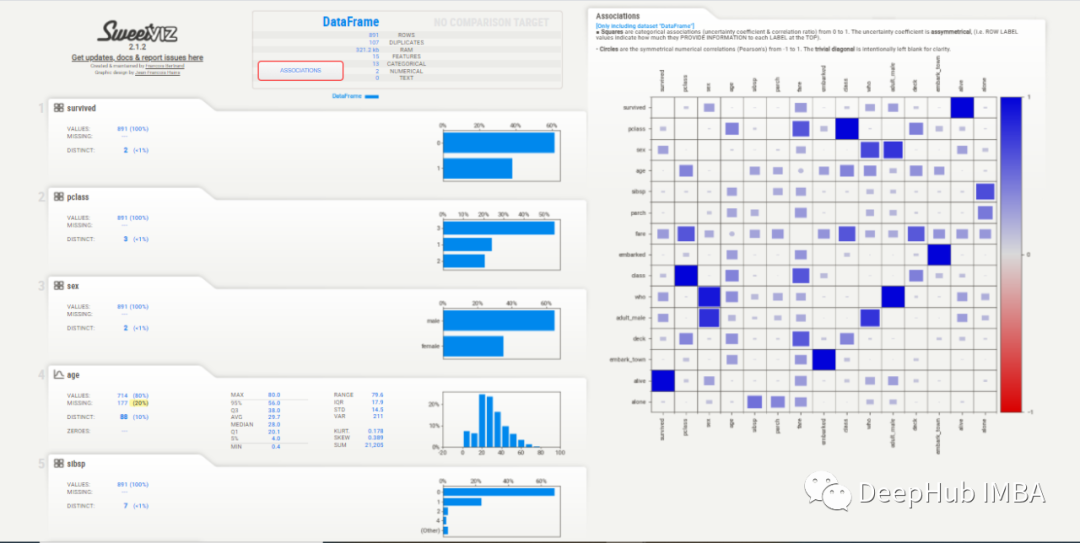

2023年5个自动化EDA库推荐

EDA或探索性数据分析是一项耗时的工作,但是由于EDA是不可避免的,所以Python出现了很多自动化库来减少执行分析所需的时间。

【人工智能概论】 用Pandas读写excel

用Pandas读写excel

中科大2023春季【高级人工智能】试题回顾

记得不是很清楚了,但是可以大概回忆一下(0-o)题型还是填空+判断+简答+计算考了信息熵公式,搜索问题的五要素,hingeloss公式,SVM优化目标函数,约束求解问题的(X,D,C)的含义。无限集合有k个球,球的分布是什么样子的时候熵最大。迭代深度优先搜搜的时空复杂度。决策树通过什么防止过拟合。(

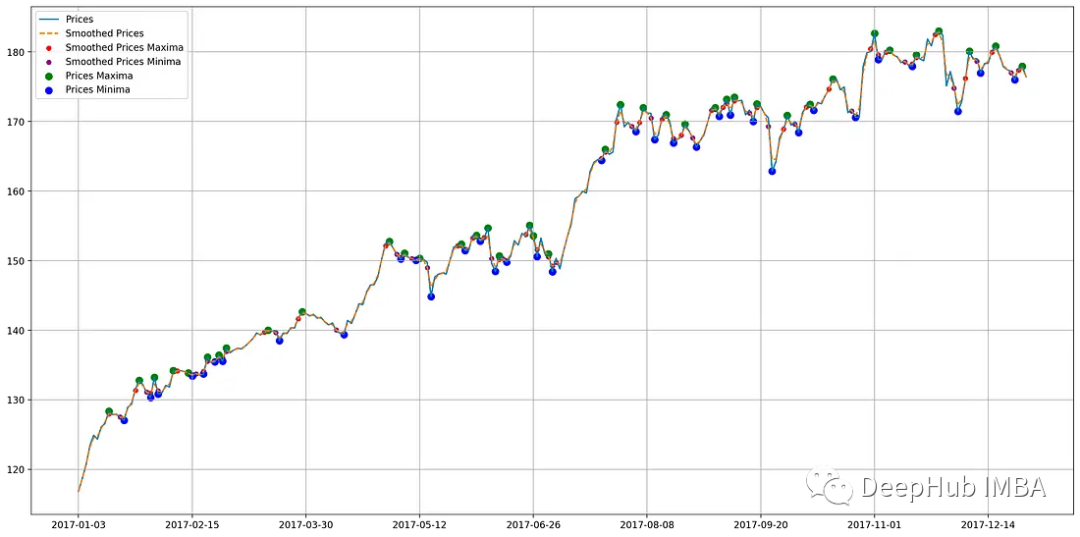

使用Python代码识别股票价格图表模式

在股票市场交易的动态环境中,技术和金融的融合催生了分析市场趋势和预测未来价格走势的先进方法。本文将使用Python进行股票模式识别。

基于Python 处理 MODIS 遥感数据

基于Python 处理 MODIS 遥感数据

机器学习:支持向量机 (Support Vector Machine)算法原理及python实现

支持向量机(Support Vector Machine,SVM) 是一种用于分类问题的监督算法。SVM模型将实例表示为空间中的点,将使用一条直线(超平面)分隔数据点,且是两类数据间隔(边距:超平面与最近的类点之间的距离)最大。只通过几个支持向量就确定了超平面,说明它不在乎细枝末节,所以不容易过拟合

【OpenCV 例程 300篇】246. 特征检测之ORB算法

ORB(Oriented FAST and rotated BRIEF)将 FAST 特征检测与 BRIEF 特征描述结合并进行了改进。ORB的优点是速度非常快,性能比较好,具有旋转不变性和一定的尺度不变性。由于没有专利限制可以免费使用,ORB 算法应用广泛,经常被用来代替 SIFT、SURF 算法

Anaconda Navigator 无法打开解决办法

Anaconda Navigator 时不时出现打不开,或者点击图标无反应的情况。

【语音识别入门】特征提取(Python完整代码)

给定一段音频,请提取12维MFCC特征和23维FBank,阅读代码预加重、分帧、加窗部分,完善作业代码中FBank特征提取和MFCC特征提取部分,并给出最终的FBank特征和MFCC特征,存储在纯文本中,用默认的配置参数,无需进行修改。抽样时频率不够高,抽样出来的点既代表了信号中的低频信号的样本值,

ros2 bag 自定义消息(msg)读取

rosbag2 自定义msg消息读取

智能优化算法之粒子群算法(PSO)的实现(Python附源码)

使用Python编程语言实现粒子群算法用于优化问题的求解,分别从实现思路、算法步骤以及实例这三个部分展开介绍,附源码,操作简单,适合新手学习。

【PyTorch】第六节:乳腺癌的预测(二分类问题)

上一个实验我们讲解了线性问题的求解步骤,本实验我们以乳腺癌的预测为实例,详细的阐述如何利用 PyTorch 求解一个非线性问题。

C-means聚类算法实战 — 地表植被分类/数字聚类

C 均值 (C-means) 算法是一种很常用的聚类算法,其基本思想是,通过迭代寻找 c 个聚类的一种划分方案,使得用 c 个聚类的均值来代表相应各类样本时所得到的总体误差最小。C 均值方法有时也被称作 k 均值 (k-means) 方法

python 将txt文件转换成csv文件

今天今天又来了一个冷门脚本!读取txt文件中的数据转换成csv文件。比如下面文件开始有规律分布着需要提取的数据,从第三行开始提取,并且对数据进行处理,最后进行输出。

122.买卖股票的最佳时机II(不限次数)

买卖股票的最佳时机(不限次数)