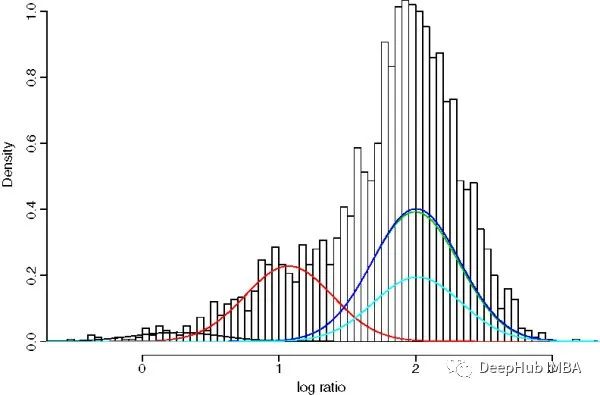

基于GMM的一维时序数据平滑算法

在本文中探讨GMM作为时间数据平滑算法的使用。GMM(Gaussian Mixture Model)是一种统计模型,常用于数据聚类和密度估计,但也可以在一定程度上用作时间数据平滑算法。

PyTorch-Forecasting一个新的时间序列预测库

PyTorch- forecasting是一个建立在PyTorch之上的开源Python包

时间序列之单位根检验+显著性检验+固定/随机效应模型选择

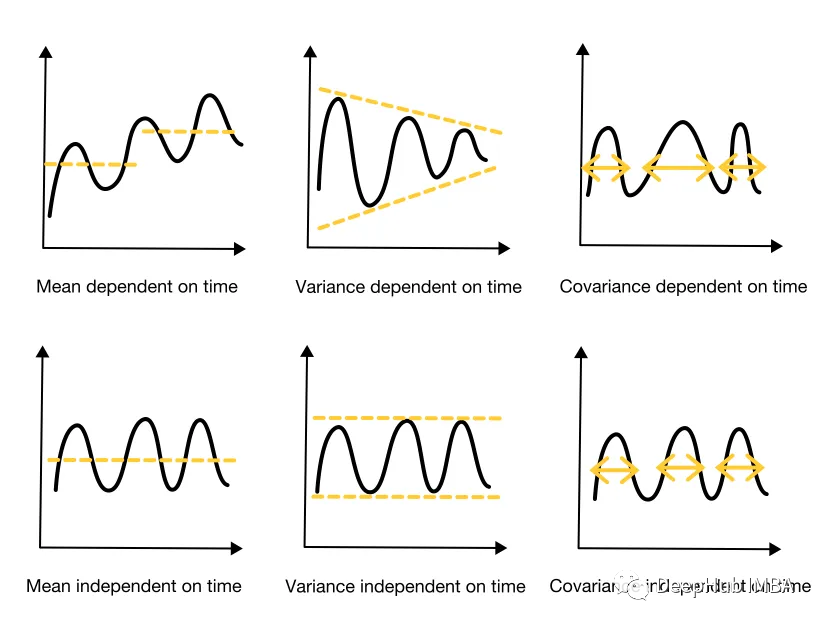

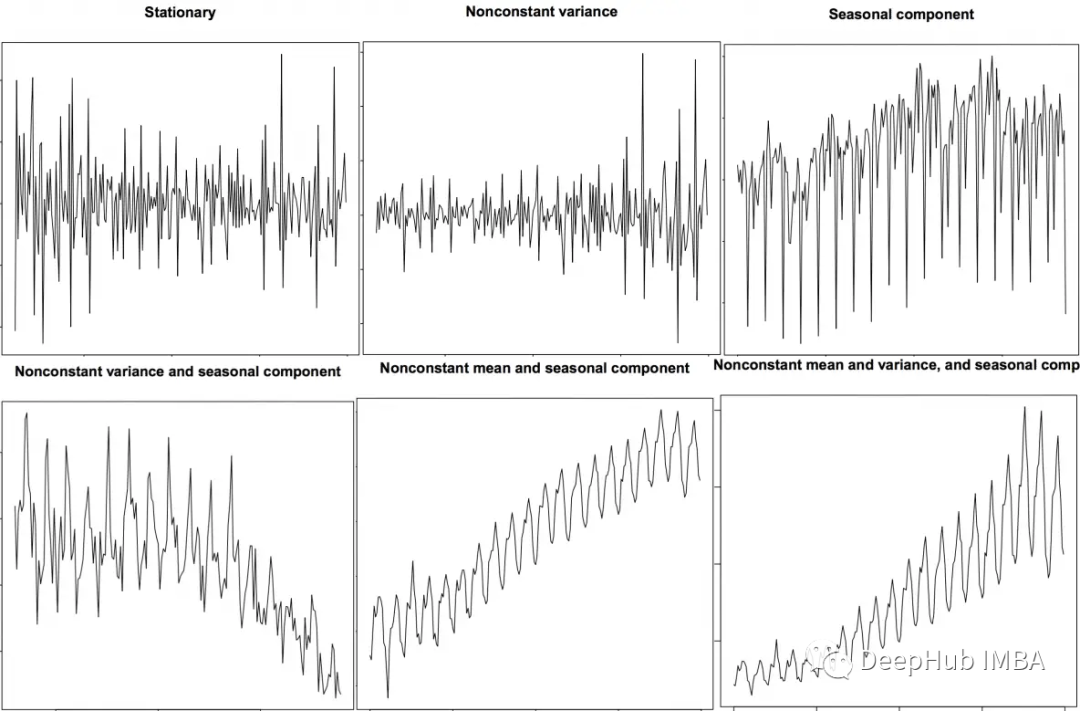

时间序列的平稳性:如果序列随时间具有恒定的统计特性(稳定的均值、方差和不依赖于时间的自协方差),我们可以假设序列是平稳的。等严重后果,所以必须对每个变量进行单位根检验,这样能够保证每个变量的平稳性,平稳变量回归才是有效的。伪回归:两因素间本不存在因果关系,却被误认为存在。在面板数据和序列数据中,如果

使用RobustPCA 进行时间序列的异常检测

鲁棒主成分分析(Robust Principal Component Analysis, RobustPCA)是一种将时间序列矩阵分解为低秩分量和稀疏分量的技术。这种分解能够识别潜在的趋势,以及检测异常和异常值。

时间序列的平稳性

如何检查时间序列是否平稳,如果它是非平稳的,我们可以怎么处理

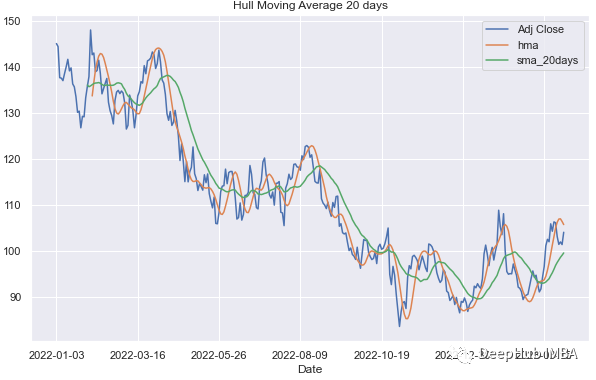

使用Python实现Hull Moving Average (HMA)

在下面的文章中,我们将介绍如何使用Python实现HMA。本文将对计算WMA的两种方法进行详细比较。然后介绍它在时间序列建模中的作用。

将时间序列转成图像——格拉姆角场方法 Matlab实现

格拉姆矩阵是两两向量的内积组成,可以保存时间序列的时间依赖性,却不能有效的区分价值信息和高斯噪声。因此,在进行格拉姆矩阵变换之前,时间序列需要进行空间变换,普遍的方法是将笛卡尔坐标系转换成极坐标系(半径、角度)。格拉姆角场(Gramian Angular Field, GAF)是结合坐标变换和格拉姆

时间序列特征提取的Python和Pandas代码示例

使用Pandas和Python从时间序列数据中提取有意义的特征,包括移动平均,自相关和傅里叶变换。

集成时间序列模型提高预测精度

使用Catboost从RNN、ARIMA和Prophet模型中提取信号进行预测

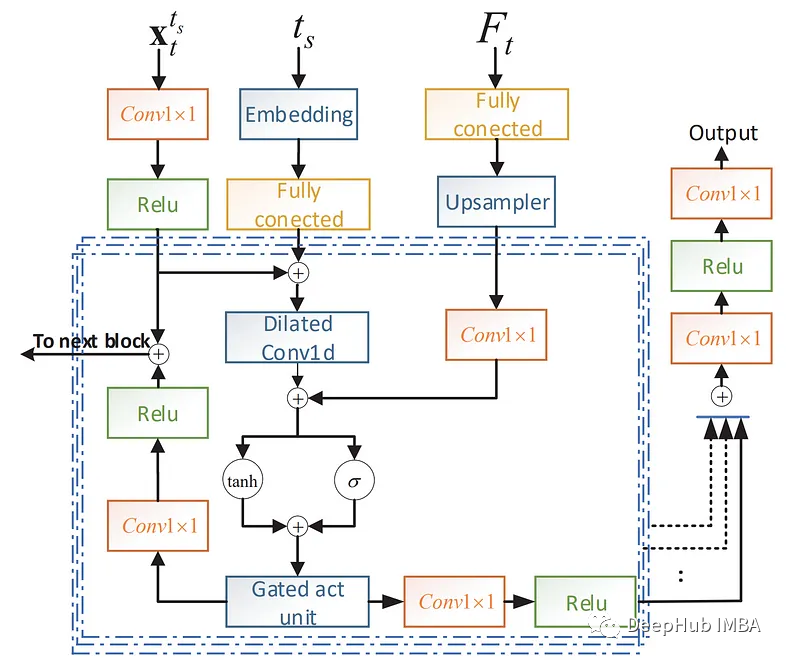

论文推荐:ScoreGrad,基于能量模型的时间序列预测

能量模型(Energy-based model)是一种以自监督方式执行的生成式模型,近年来受到了很多关注。本文将介绍ScoreGrad:基于连续能量生成模型的多变量概率时间序列预测。如果你对时间序列预测感兴趣,推荐继续阅读本文。

计算时间序列周期的三种方法

周期是数据中出现重复模式所需的时间长度。更具体地说,它是模式的一个完整周期的持续时间。在这篇文章中,将介绍计算时间序列周期的三种不同方法。

使用PyTorch-LSTM进行单变量时间序列预测的示例教程

在本教程中,我们将使用PyTorch-LSTM进行深度学习时间序列预测。

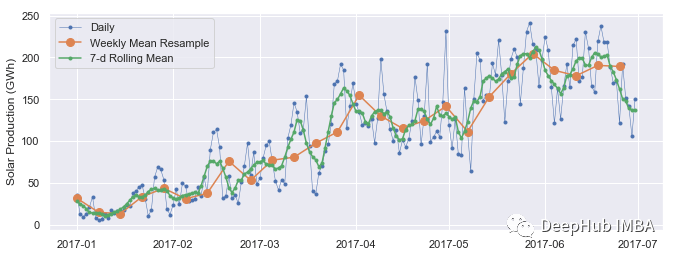

3个用于时间序列数据整理的Pandas函数

本文将演示 3 个处理时间序列数据最常用的 pandas 操作

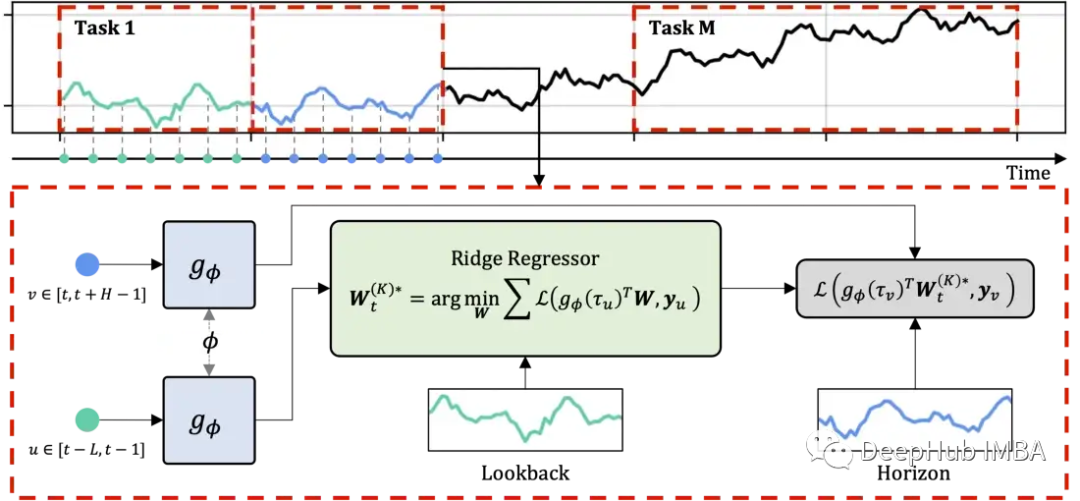

DeepTime:时间序列预测中的元学习模型

DeepTime,是一个结合使用元学习的深度时间指数模型。通过使用元学习公式来预测未来

8种时间序列分类方法总结

对时间序列进行分类是应用机器和深度学习模型的常见任务之一。本篇文章将涵盖 8 种类型的时间序列分类方法。这包括从简单的基于距离或间隔的方法到使用深度神经网络的方法。这篇文章旨在作为所有时间序列分类算法的参考文章。

2022年深度学习在时间序列预测和分类中的研究进展综述

2022年时间序列预测中transformers衰落和时间序列嵌入方法的兴起,还有异常检测、分类也取得了进步,本文将尝试介绍一些在过去一年左右的时间里出现的更有前景和关键的论文

9个时间序列交叉验证方法的介绍和对比

在本文中,我们收集了时间序列的常用的9种交叉验证方法。这些包括样本外验证(holdout)或流行的K-fold交叉验证的几个扩展。

Python中的时间序列数据操作总结

在本文中,我们介绍时间序列数据的索引和切片、重新采样和滚动窗口计算以及其他有用的常见操作,这些都是使用Pandas操作时间序列数据的关键技术。

如何检测时间序列中的异方差(Heteroskedasticity)

异方差性影响时间序列建模。因此检测和处理这种情况非常重要。