评估性能对预测模型的开发至关重要。交叉验证是一种流行的技术。但是在处理时间序列时,应该确保交叉验证处理了数据的时间依赖性质。在之前的文章中,我们也做过相应的介绍。

在本文中,我们收集了时间序列的常用的9种交叉验证方法。这些包括样本外验证(holdout)或流行的K-fold交叉验证的几个扩展。

TimeSeriesSplits通常是评估预测性能的首选方法。这种方法也称为时间序列交叉验证。但是我们这里列出的其他方法可能会有更好的结果。

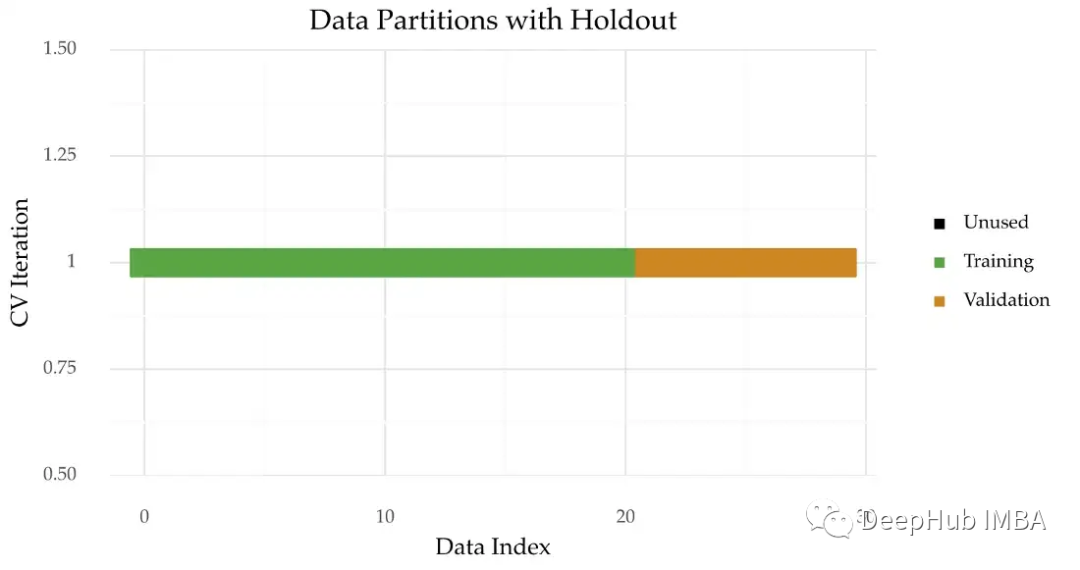

Holdout

Holdout是估计预测效果最简单的方法。它的工作原理是进行一次分割(图1)。该序列的第一部分用于训练模型。这个模型在保留的观测中进行检验。

一般情况下训练集大小通常设置为观察总数的70%,可以使用scikit-learn中的train_test_split函数应用Holdout。

如果时间序列大小不大,使用单个分割可能会导致不可靠的估计。

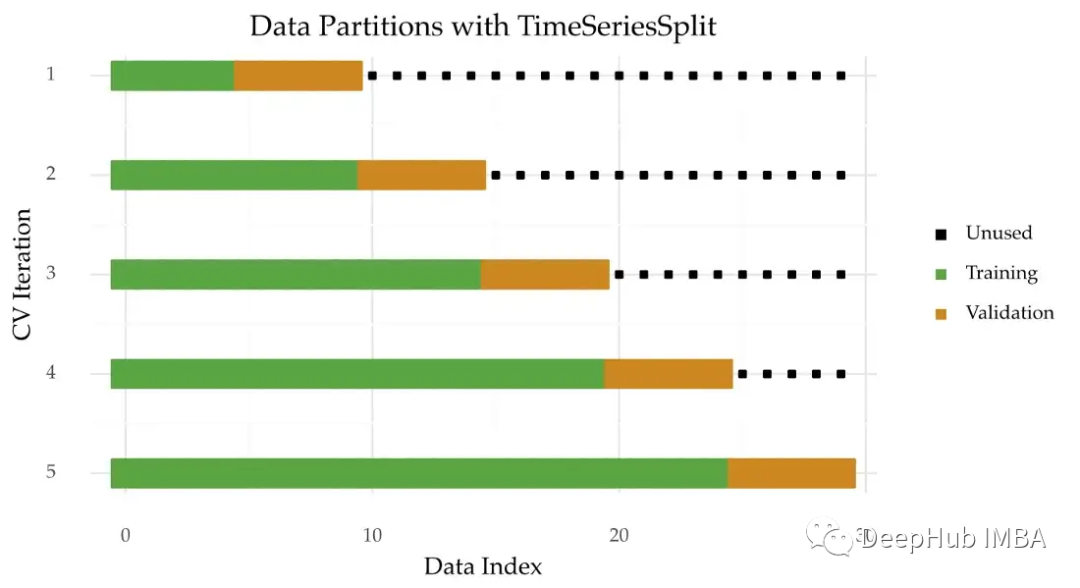

时间序列交叉验证

进行多次拆分是个好主意。这样做可以在数据的不同部分上测试模型。一种方法是使用时间序列交叉验证。下面是该技术的可视化描述:

时间序列被分成K个连续的数据块。每个块首先用于测试模型,然后重新训练它。除了第一块,它只用于训练。时间序列交叉验证就是scikit-learn中TimeSeriesSplit实现。

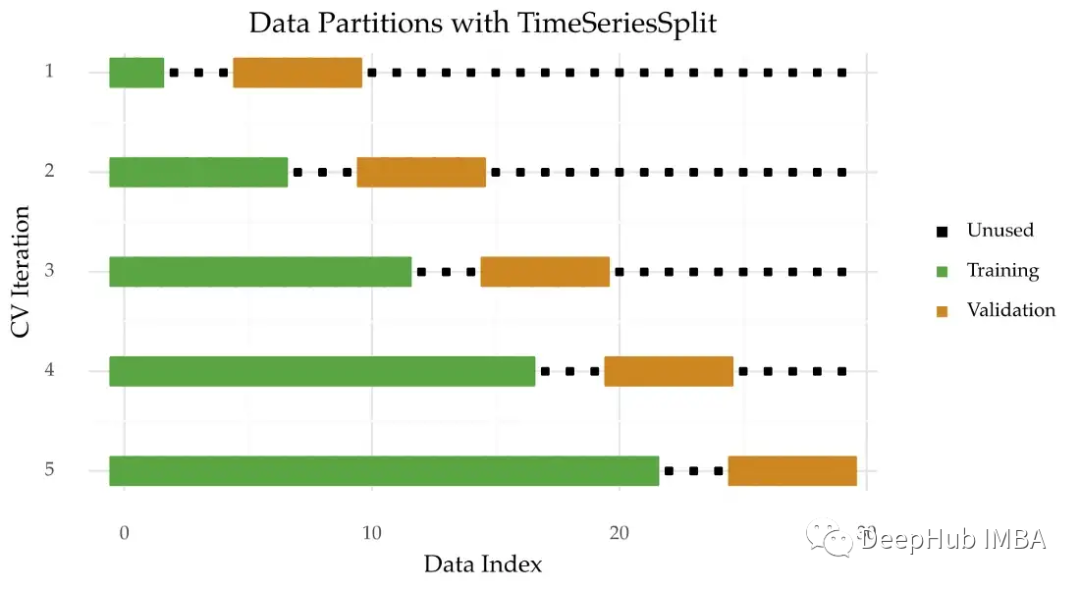

带间隙的时间序列交叉验证

可以在上述技术中增加训练和验证之间的间隙(图3)。这有助于增加两个样本之间的独立性。使用TimeSeriesSplit类中的gap参数引入这个间隙。

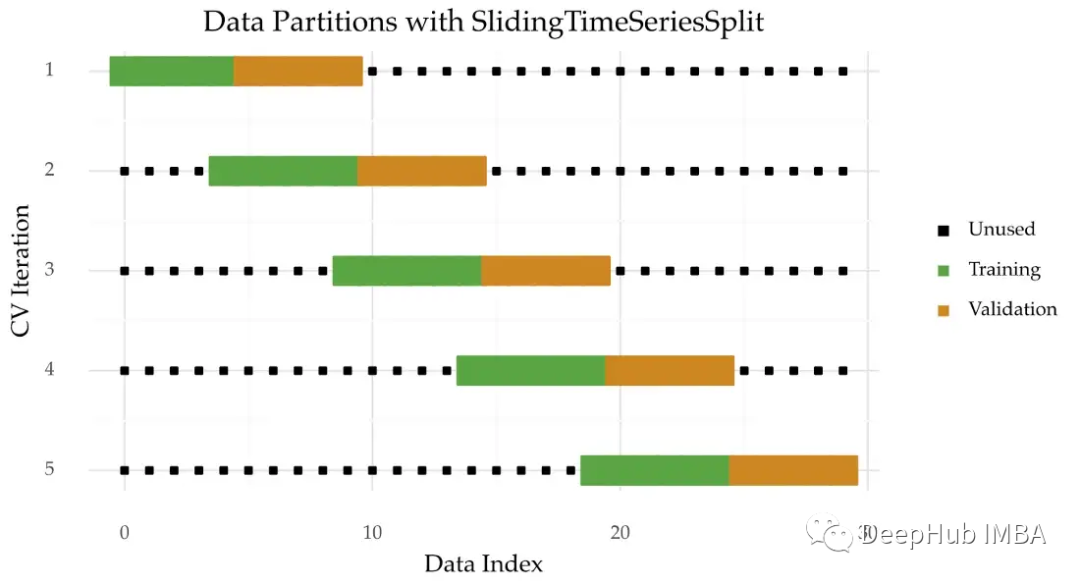

滑动时间序列交叉验证

另一种应用时间序列交叉验证的方法是滑动窗口(图4)。在迭代之后老的数据块被丢弃。

这种方法可能在两种情况下有用:

- 数据量巨大

- 旧的观察已经过时了

这种变体也可以应用于训练样本和验证样本之间的间隙。

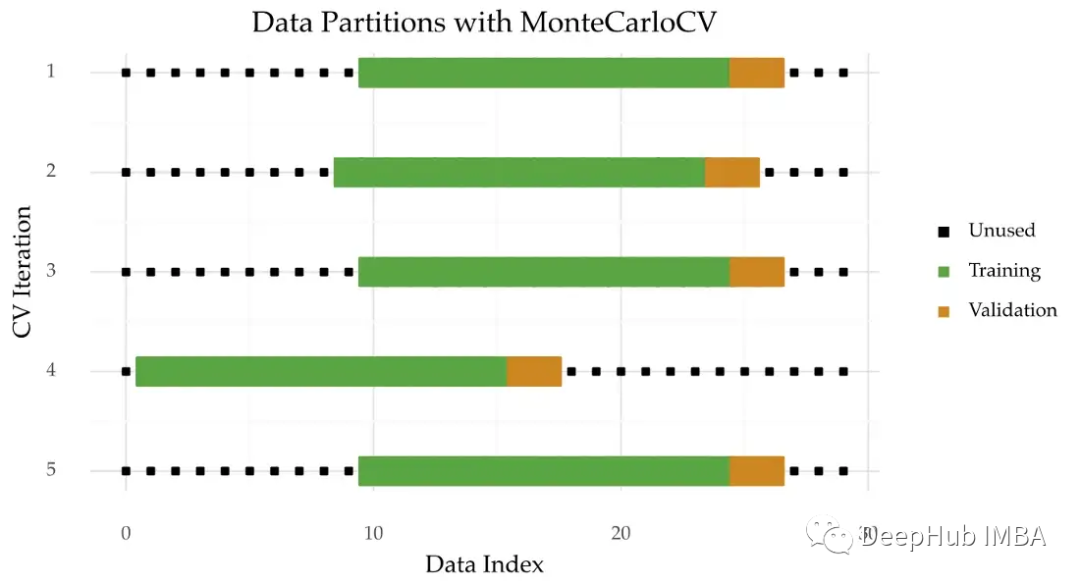

蒙特卡洛交叉验证

蒙特卡罗交叉验证是TimeSeriesSplit的另一种方法。下图是这种技术的直观图示。

与TimeSeriesSplits不同,每个迭代中的验证原点是随机选择的。

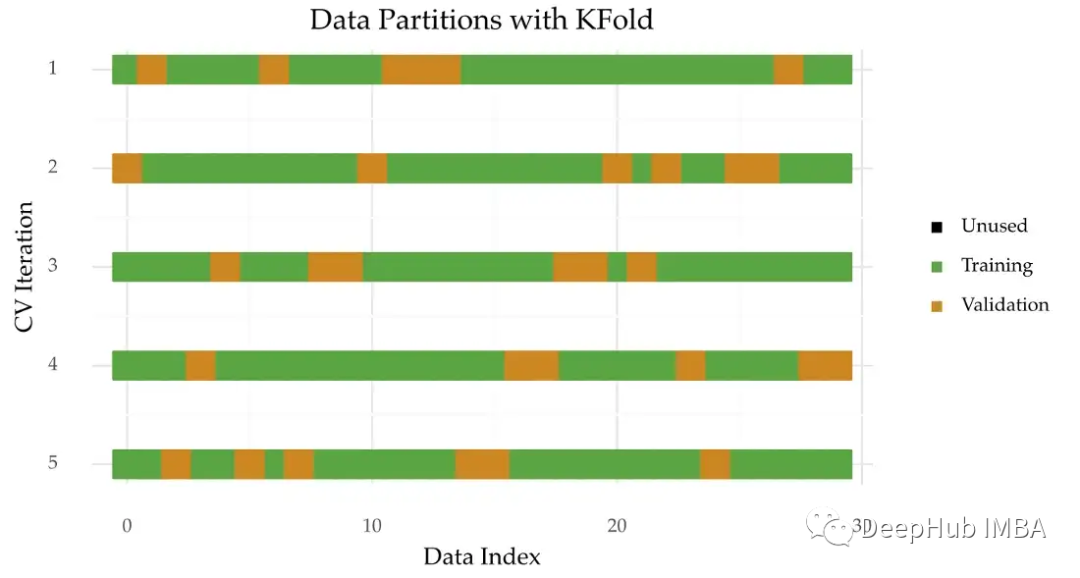

K-Fold交叉验证

K-fold交叉验证(图6)是一种用于评估模型性能的流行技术。它的工作原理是变换观察结果,并将它们分配给K个相等大小的折。然后每折都被用作验证而剩下的其他数据进行训练。

这种方法的主要优点是所有的观测结果都在某个时刻被用于验证。

但是整个过程是在观测是独立的假设下进行的。这对时间序列来说是不成立的。所以最好选择一种尊重观察的时间顺序的交叉验证方法。

但是在某些情况下,K-fold交叉验证对时间序列是有用的。例如,当时间序列是平稳的或样本量很小时。你可以在参考文献[1]中了解更多。

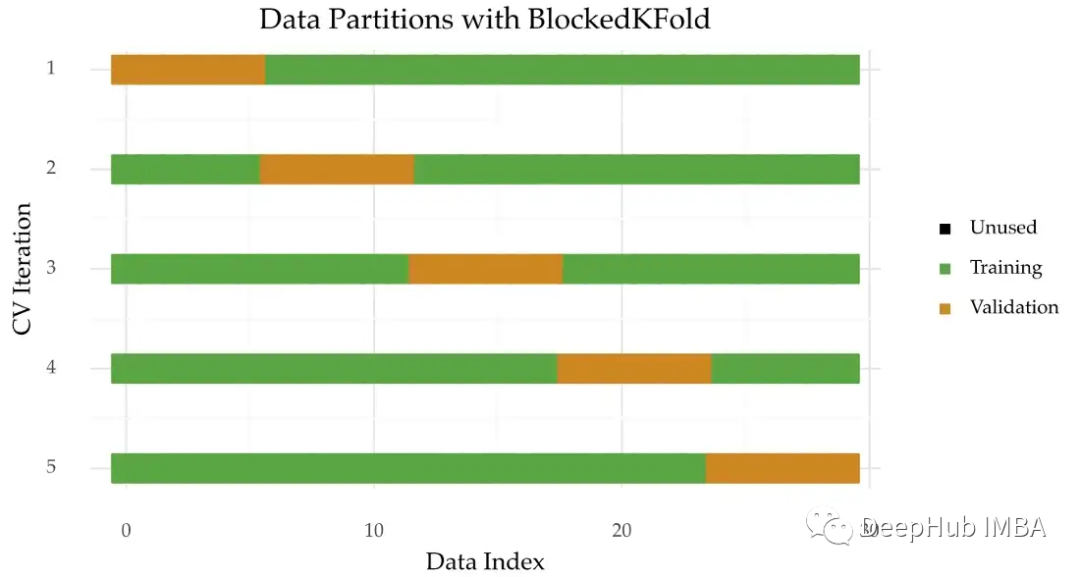

Blocked K-Fold交叉验证

一些专门设计的技术用于扩展时间序列的K-Fold交叉验证。

其中一种方法是阻塞K-Fold交叉验证。这个过程与之前相似,但是没有了打乱的部分。观察的顺序在每个块内保持不变,但在它们之间的关系被打破了。

这种方法对于平稳时间序列是很方便的。可以在参考文献[2]和[3]中查看更多详细信息。

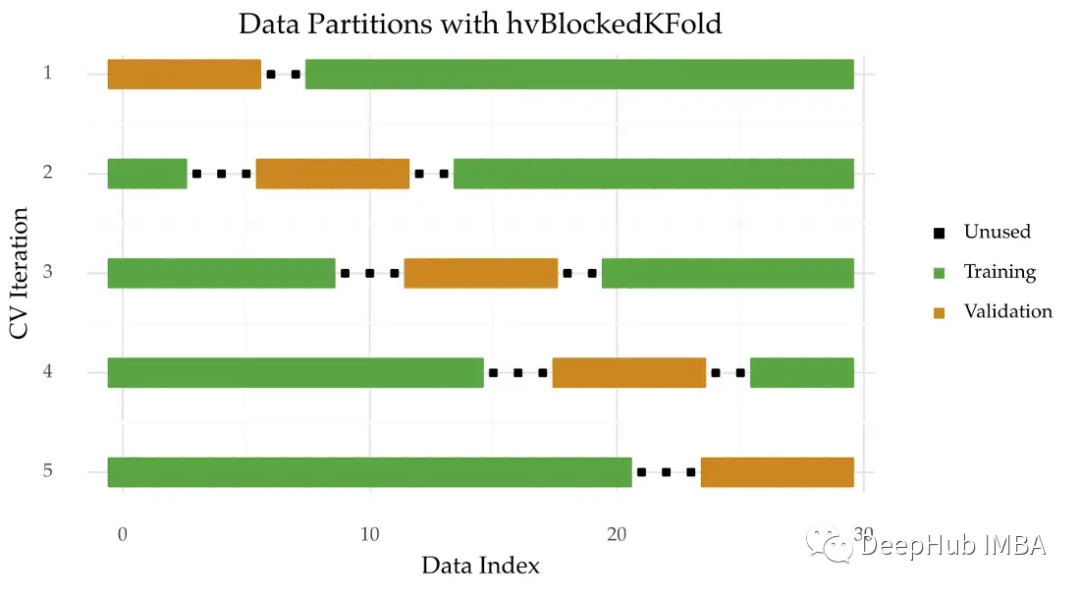

hv-Blocked K-Fold交叉验证

可以尝试通过在两个样本之间引入间隔来增加训练和验证之间的独立性。这就是一种称为hv-Blocked K-Fold交叉验证的方法。

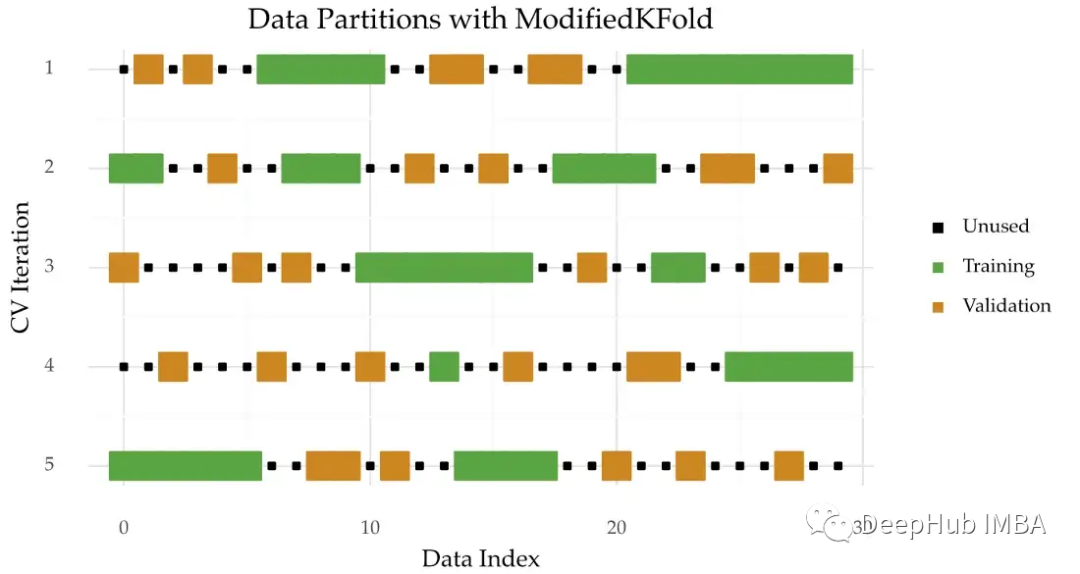

改进的K-Fold交叉验证

改进的K-Fold交叉验证保留了过程中的打乱部分(图9)。但是它删除了接近验证样本的任何训练观察值。

改进的K-Fold交叉验证依赖于创造间隙而不是阻塞。但是这种技术的主要问题是许多训练观察被删除了。这可能会导致拟合不足的问题。

总结

本文概述了9种可用于时间序列不同的交叉验证的方法,这里建议:

首选技术是蒙特卡洛交叉验证(列表中的第5个)。时间序列交叉验证(及其变体)是一个很好的选择。如果时间序列大小较大,通常直接Holdout,因为评估过程更快。

但是没有绝对,其他技术在的特定情况下也是很有用,还是需要根据具体情况具体分析。

本文引用:

[1] Bergmeir, Christoph, Rob J. Hyndman, and Bonsoo Koo. “A note on the validity of cross-validation for evaluating autoregressive time series prediction.” Computational Statistics & Data Analysis 120 (2018): 70–83.

[2] Bergmeir, C., & Benítez, J. M. (2012). On the use of cross-validation for time series predictor evaluation. Information Sciences, 191, 192–213.

[3] Cerqueira, Vitor, Luis Torgo, and Igor Mozetič. “Evaluating time series forecasting models: An empirical study on performance estimation methods.” Machine Learning 109.11 (2020): 1997–2028.

[4] Racine, J. (2000). Consistent cross-validatory model-selection for dependent data: hv-block cross-validation.Journal of Econometrics, 99(1), 39–61.

[5] Arlot, Sylvain, and Alain Celisse. “A survey of cross-validation procedures for model selection.” Statistics surveys 4 (2010): 40–79.

作者:Vitor Cerqueira