掌握时间序列特征工程:常用特征总结与 Feature-engine 的应用

本文将通过使用feature-engine来简化这些特征的提取

Moirai:Salesforce的时间序列预测基础模型

在本文中,我们将探索用于时间序列预测的 Salesforce 新发布的基础模型 Moirai。最后我们还对比Moirai 与其他两个基础模型之间的差异

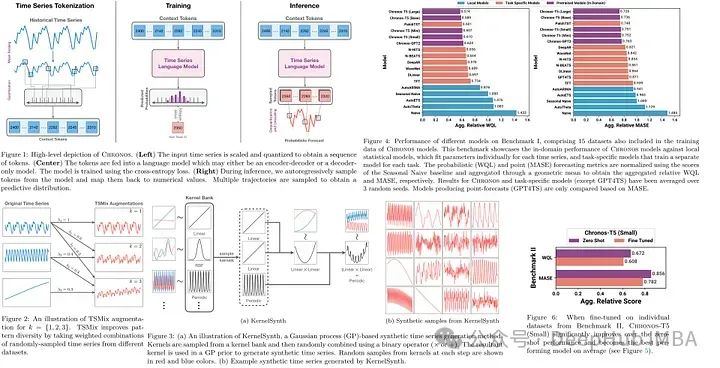

Chronos: 将时间序列作为一种语言进行学习

这是一篇非常有意思的论文,它将时间序列分块并作为语言模型中的一个token来进行学习,并且得到了很好的效果。

Moment:又一个开源的时间序列基础模型

根据作者的介绍,MOMENT则是第一个开源,大型预训练时间序列模型家族。

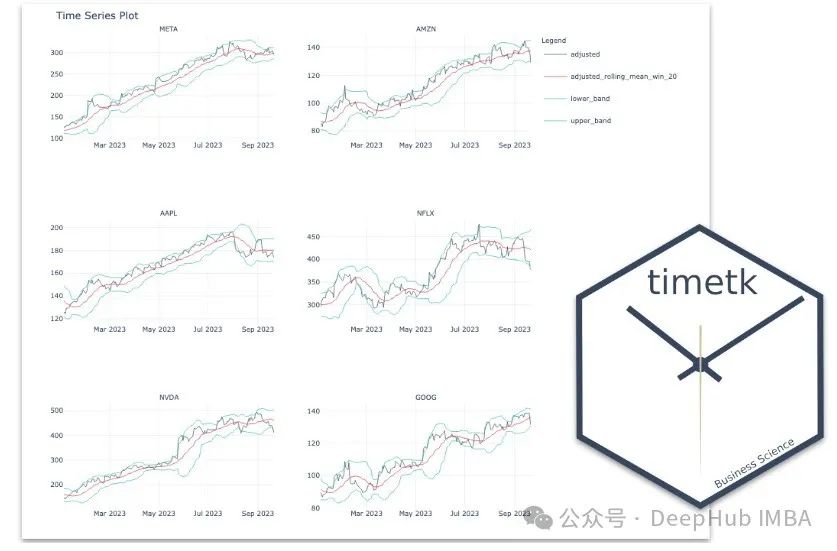

PyTimeTK: 一个简单有效的时间序列分析库

我最近在Github上发现了一个刚刚发布不久的Python时间工具包PyTimeTK ,它可以帮我们简化时间序列分析的很多步骤。

Lag-Llama:第一个时间序列预测的开源基础模型介绍和性能测试

在本文中,我们将探讨Lag-Llama的架构、功能以及训练方式。还会将lagllama应用于一个预测项目中,并将其与其他深度学习方法Temporal Fusion Transformer (TFT) 和DeepAR进行性能比较。

使用Transformer 模型进行时间序列预测的Pytorch代码示例

本文可以作为学习使用Transformer 模型的时间序列预测的一个起点。

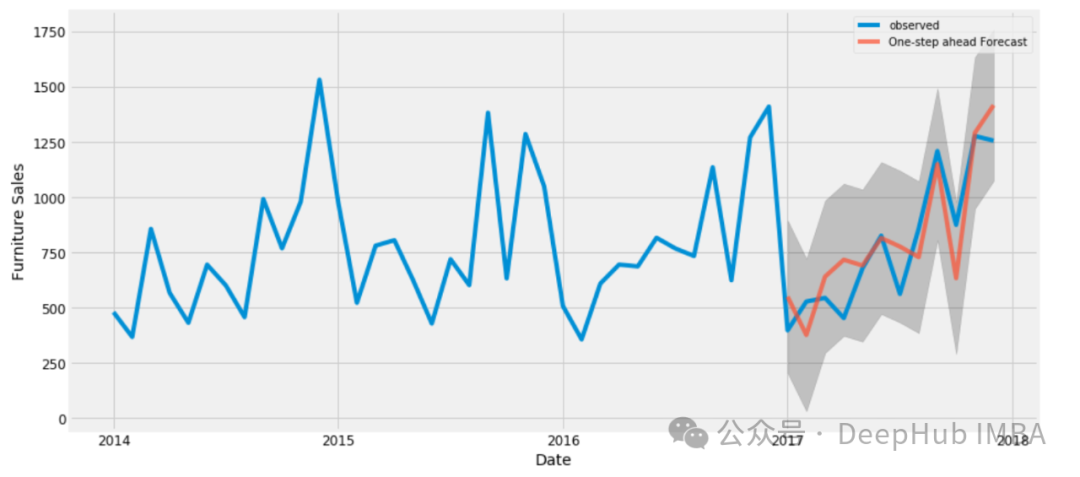

使用skforecast进行时间序列预测

在本文中,将介绍skforecast并演示了如何使用它在时间序列数据上生成预测。skforecast库的一个有价值的特性是它能够使用没有日期时间索引的数据进行训练和预测。

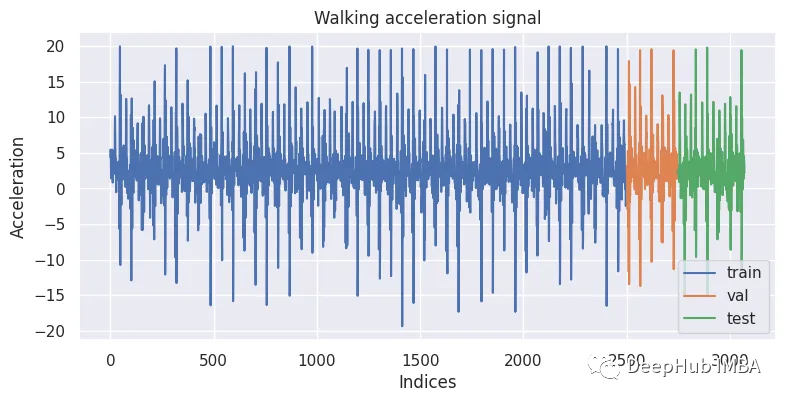

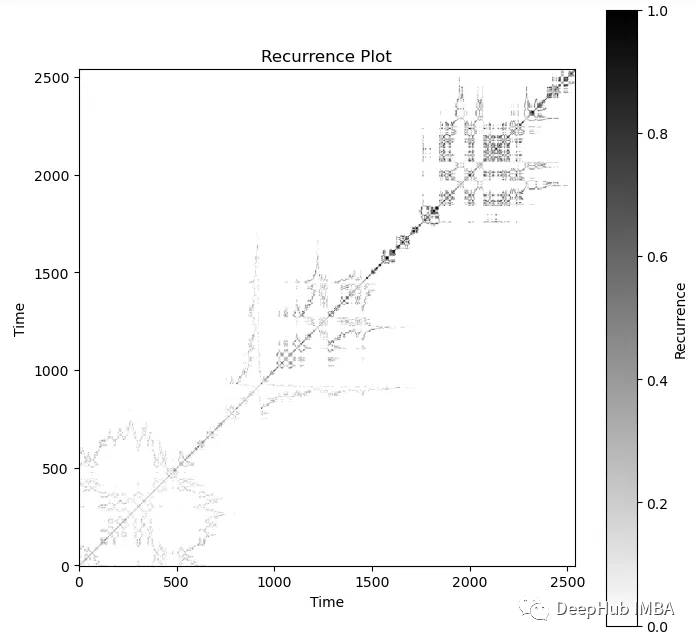

使用递归图 recurrence plot 表征时间序列

在本文中,我将展示如何使用递归图 Recurrence Plots 来描述不同类型的时间序列。

Python时间序列分析库介绍:statsmodels、tslearn、tssearch、tsfresh

在本文中,我们将介绍四个主要的Python库——statmodels、tslearn、tssearch和tsfresh——每个库都针对时间序列分析的不同方面进行了定制

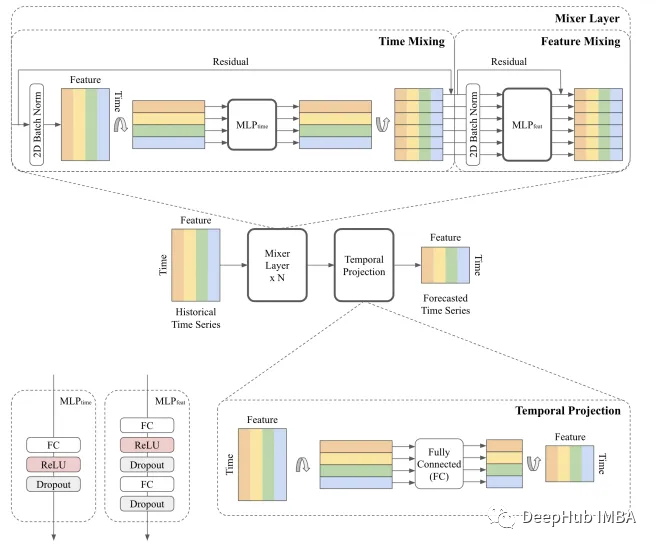

TSMixer:谷歌发布的用于时间序列预测的全新全mlp架构

这是谷歌在9月最近发布的一种新的架构 TSMixer: An all-MLP architecture for time series forecasting

使用轮廓分数提升时间序列聚类的表现

我们将使用轮廓分数和一些距离指标来执行时间序列聚类实验,并且进行可视化

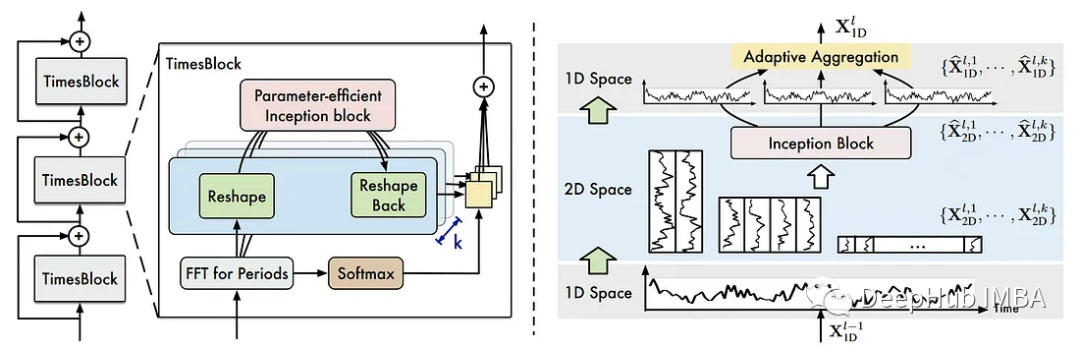

TimesNet:时间序列预测的最新模型

在本文中,我们将探讨TimesNet的架构和内部工作原理。然后将该模型应用于预测任务,与N-BEATS和N-HiTS进行对比。

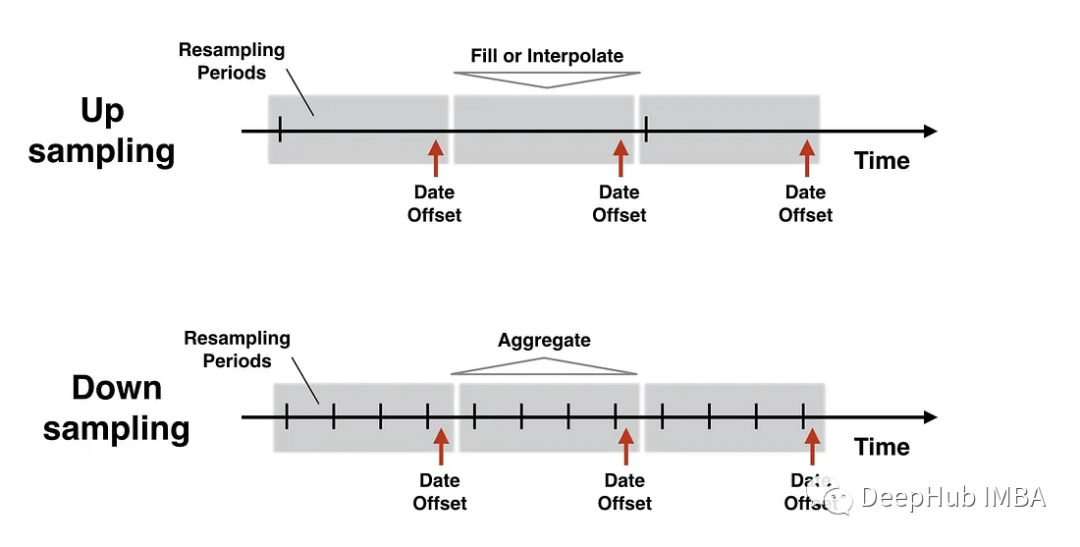

时间序列的重采样和pandas的resample方法介绍

重采样是时间序列分析中处理时序数据的一项基本技术。它是关于将时间序列数据从一个频率转换到另一个频率,它可以更改数据的时间间隔,通过上采样增加粒度,或通过下采样减少粒度。

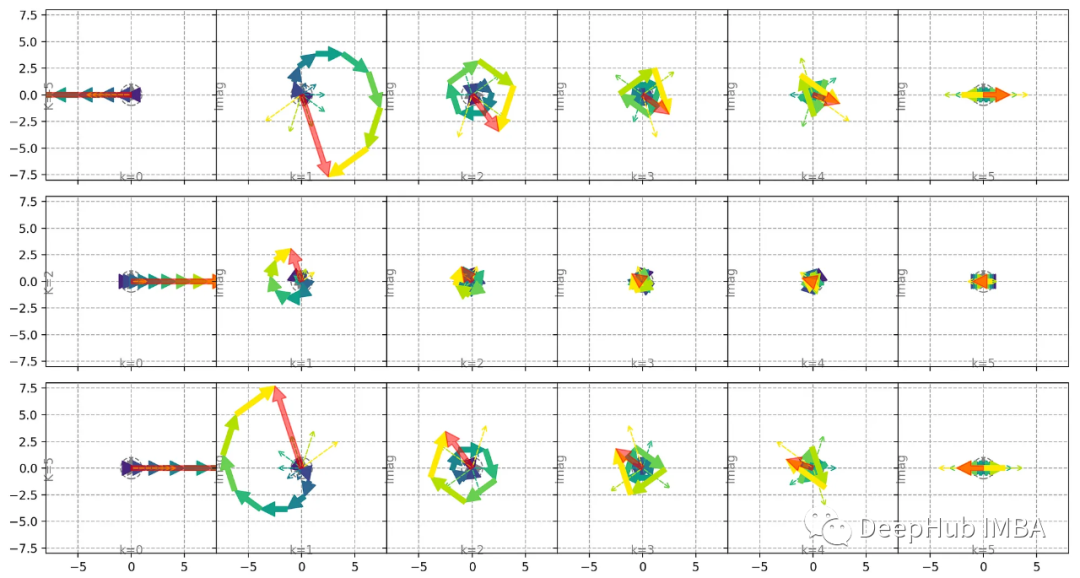

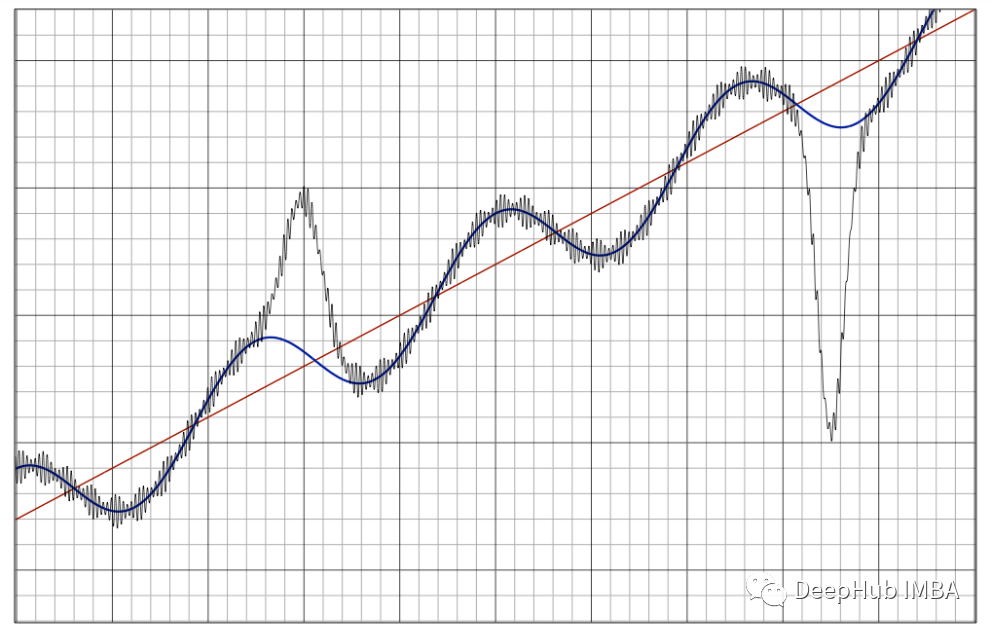

时间序列去趋势化和傅里叶变换

在计算傅里叶变换之前对信号去趋势是一种常见的做法,特别是在处理时间序列时。在这篇文章中,我将从数学和视觉上展示信号去趋势是如何影响傅里叶变换的。

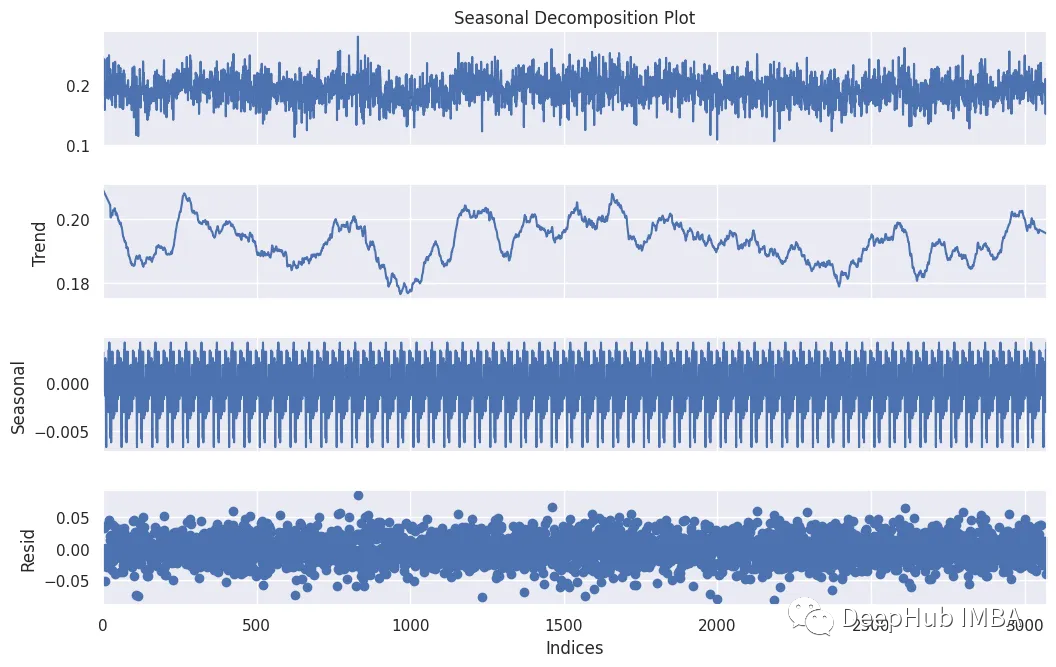

时间序列的季节性:3种模式及8种建模方法

分析和处理季节性是时间序列分析中的一个关键工作,在本文中我们将描述三种类型的季节性以及常见的8种建模方法。

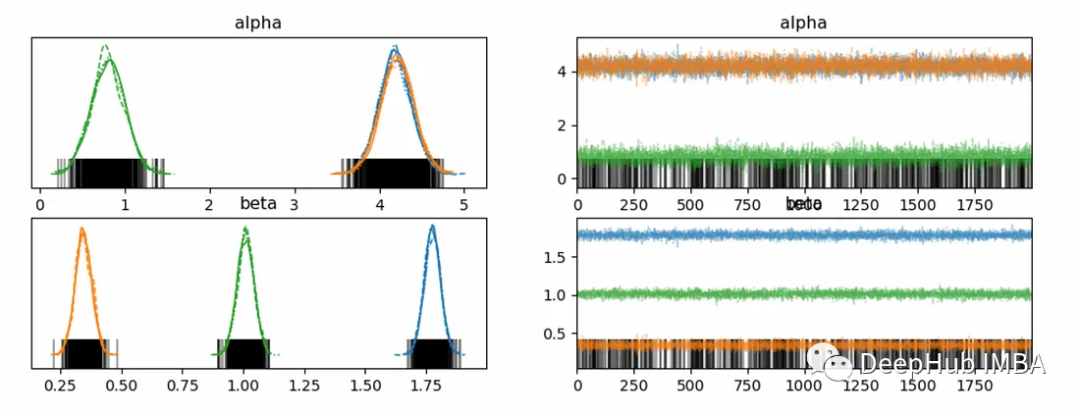

使用PyMC进行时间序列分层建模

在统计建模领域,理解总体趋势的同时解释群体差异的一个强大方法是分层(或多层)建模。这种方法允许参数随组而变化,并捕获组内和组间的变化。在时间序列数据中,这些特定于组的参数可以表示不同组随时间的不同模式。

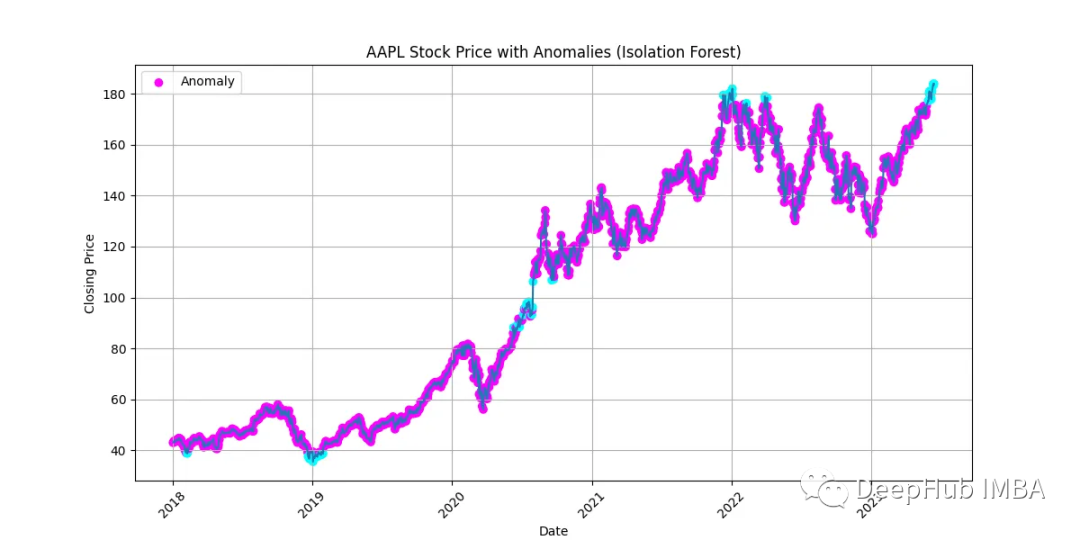

时间序列异常检测:统计和机器学习方法介绍

在本文中将探索各种方法来揭示时间序列数据中的异常模式和异常值。

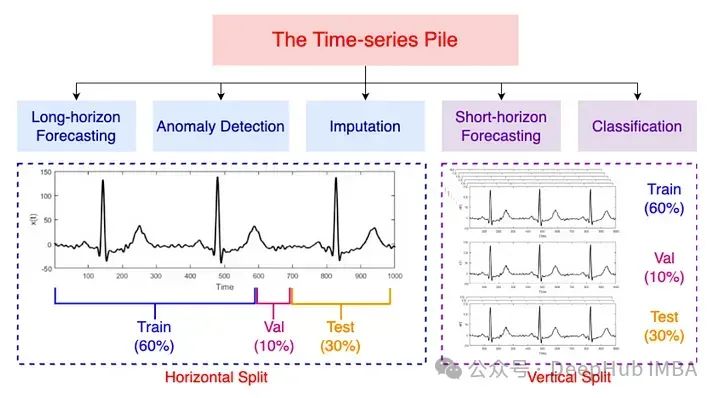

时间序列预测的20个基本概念总结

时间序列是一组按时间顺序排列的数据点

Python中的Time和DateTime

Python在处理与时间相关的操作时有两个重要模块:time和datetime。在本文中,我们介绍这两个模块并为每个场景提供带有代码和输出的说明性示例。