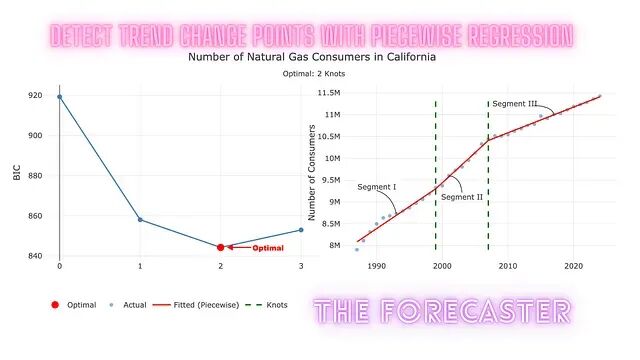

基于网格搜索与分段回归的时间序列变化点检测方法

传统统计方法在时间序列分析中既简洁又有力,但面对大规模时间序列集合时,扩展性往往不尽如人意。现实中的趋势变化往往微弱、带有噪声、数量也不止一个,靠肉眼判断既不可靠也不现实。

时间序列异常检测的5种方法:从统计阈值到深度学习

异常检测的核心不在于找出"奇怪的数字",而在于理解每个时间点上什么才算正常。

使用 tsfresh 和 AutoML 进行时间序列特征工程

本文将介绍多步时间序列预测的构建方式、auto-sklearn 如何扩展用于时间序列、tsfresh 的工作原理和使用方法

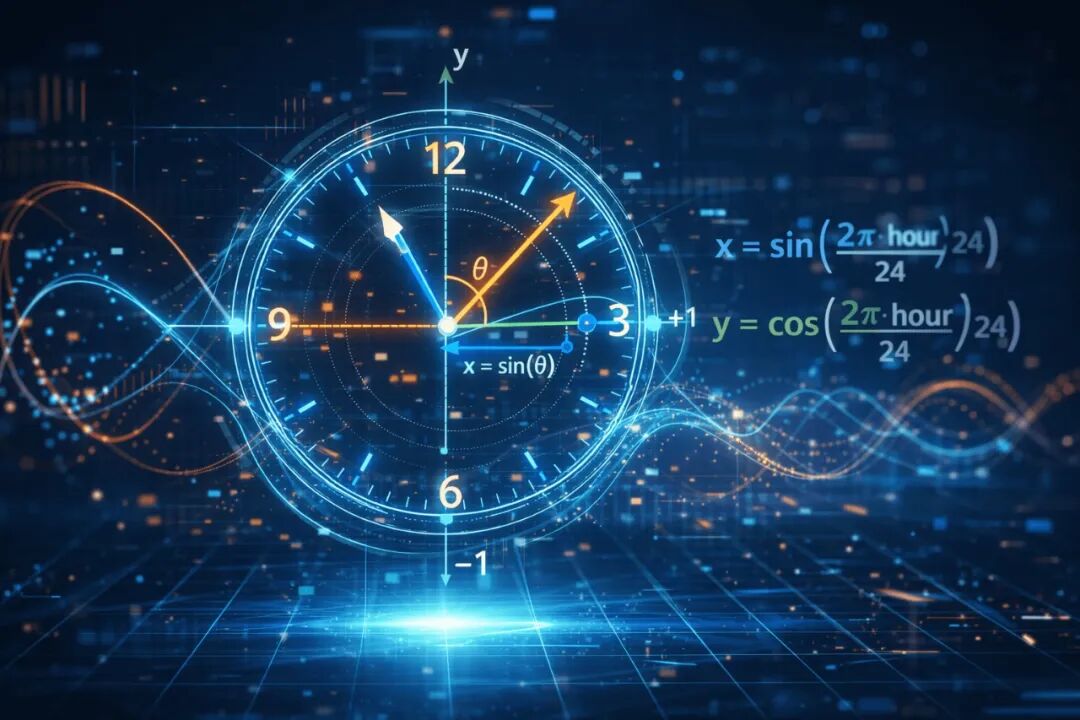

机器学习时间特征处理:循环编码(Cyclical Encoding)与其在预测模型中的应用

使用正弦和余弦进行循环编码,是一种优雅且低成本的修正手段。它保留了数据的邻近性,消除了人工伪影,能让模型学得更快、更准。

MARS算法理论和Python代码实现:用分段回归解决非线性时间序列预测问题

本文将深入探讨MARS算法的核心原理,并详细阐述其在时间序列预测任务中的应用策略与技术实现。

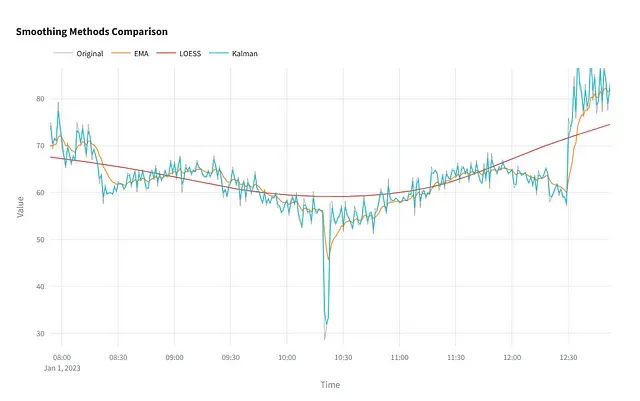

Python时间序列平滑技术完全指南:6种主流方法原理与实战应用

本文将系统介绍六种广泛应用的时间序列平滑技术,从技术原理、参数配置、性能特征以及适用场景等多个维度进行深入分析。

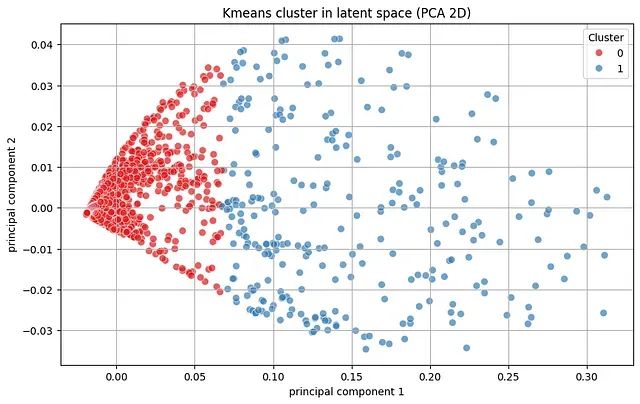

基于LSTM自编码器与KMeans聚类的时间序列无监督异常检测方法

本文提出的基于LSTM自编码器和KMeans聚类的组合方法,通过整合深度学习的序列建模能力与无监督聚类的模式分组优势,实现了对时间序列数据中异常模式的有效检测,且无需依赖标注的异常样本进行监督学习。

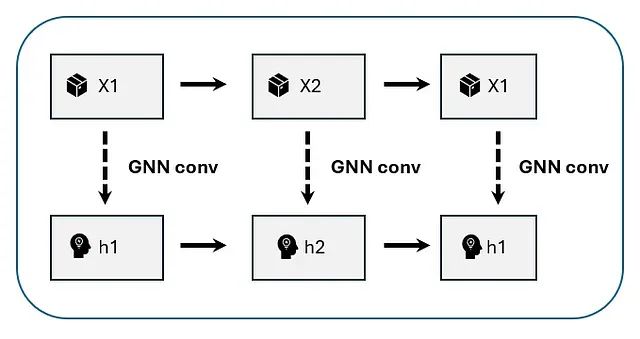

基于时间图神经网络多的产品需求预测:跨序列依赖性建模实战指南

本文展示了如何通过学习稀疏影响图、应用图卷积融合邻居节点信息,并结合时间卷积捕获演化模式的完整技术路径,深入分析每个步骤的机制原理和数学基础。

DROPP算法详解:专为时间序列和空间数据优化的PCA降维方案

*DROPP (Dimensionality Reduction for Ordered Points via PCA) 是一种专门针对有序数据的降维方法。本文将详细介绍该算法的理论基础、实现步骤以及在降维任务中的具体应用。*

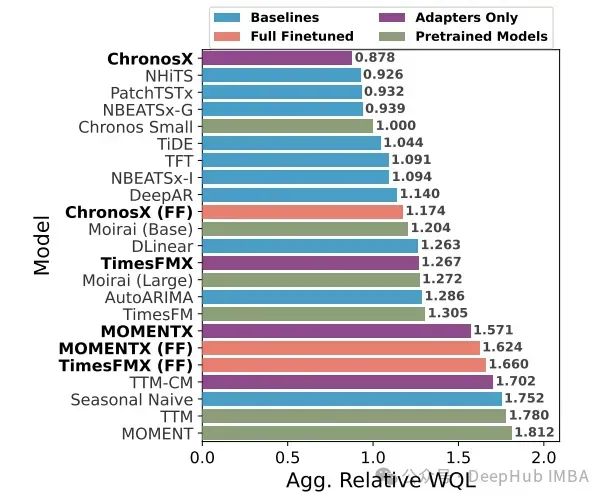

ChronosX: 可使用外生变量的时间序列预测基础模型

本文将系统剖析ChronosX的工作机制,并深入探讨其在多种基准测试中的表现。

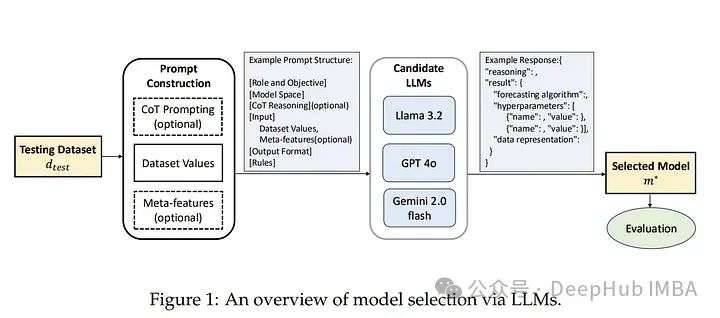

基于大型语言模型的高效时间序列预测模型选择

本文作者提出了一种基于大型语言模型(LLM)的模型选择范式。核心思想是利用LLM(如LLaMA 3.2、GPT-4o、Gemini 2.0)在零样本推理中的知识和推理能力,代替传统的性能矩阵来直接推荐最优模型。

基于Transformer架构的时间序列数据去噪技术研究

本文将详细探讨一种基于Transformer架构的时间序列去噪模型的构建过程及其应用价值。

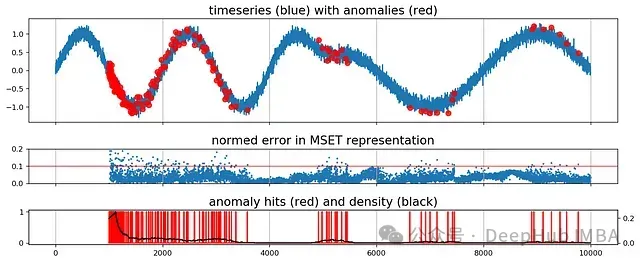

时间序列异常检测:MSET-SPRT组合方法的原理和Python代码实现

MSET-SPRT框架通过上述两种技术的协同作用,为多元数据异常检测提供了准确且高效的解决方案,特别适用于高维度、高相关性的时间序列数据分析。

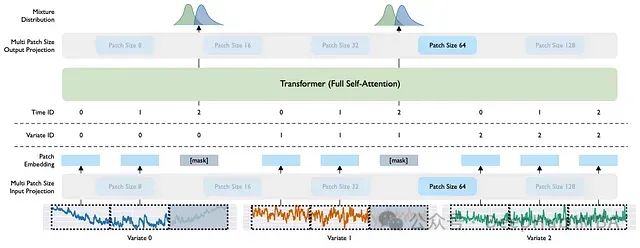

MiTS与PoTS:面向连续值时间序列的极简Transformer架构

本文详细阐述了使原始Transformer架构能够高效处理连续值时间序列数据所需的最小化结构调整方案。

时间序列特征提取:18 种高效工具库及其应用分析

时间序列特征提取是数据科学工作流程中的关键环节,能够将原始时间序列数据转化为具有分析价值的特征表示。本文详细介绍 18 种专业的 Python 库

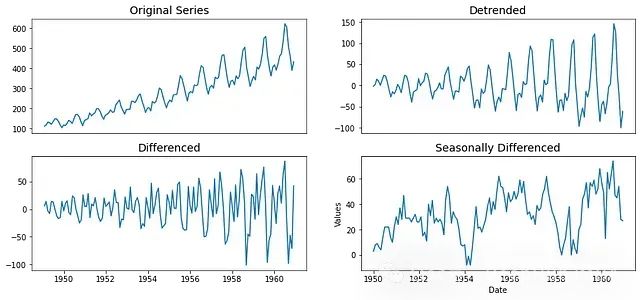

趋势还是噪声?ADF与KPSS检验结果矛盾时的高级时间序列处理方法

当我们遇到ADF检验失败而KPSS检验通过的情况时,这表明我们面对的是一个平稳但具有确定性趋势的时间序列。

MOIRAI-MOE: 基于混合专家系统的大规模时间序列预测模型

MOIRAI-MOE 采用纯解码器架构,通过混合专家模型实现了频率无关的通用预测能力,同时显著降低了模型参数规模。

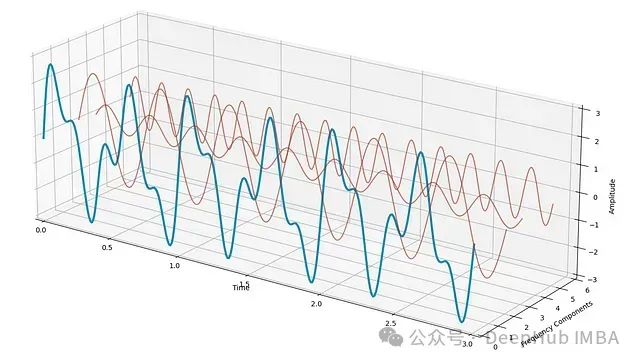

用傅里叶变换解码时间序列:从频域视角解析季节性模式

传统上,识别季节性模式往往依赖于数据的**可视化分析**。但是我们可以使用**傅里叶变换**以及**周期图**(Periodogram)这一强大工具,用一种更系统的方法来解决这个问题。

DeepSeek × 时间序列 :DeepSeek-TS,基于状态空间增强MLA与GRPO的时序预测新框架

本文介绍 DeepSeek-TS,该框架受到 DeepSeek 中高效的多头潜在注意力(MLA)和群组相对策略优化(GRPO)技术的启发,并将其应用于多产品时间序列预测。

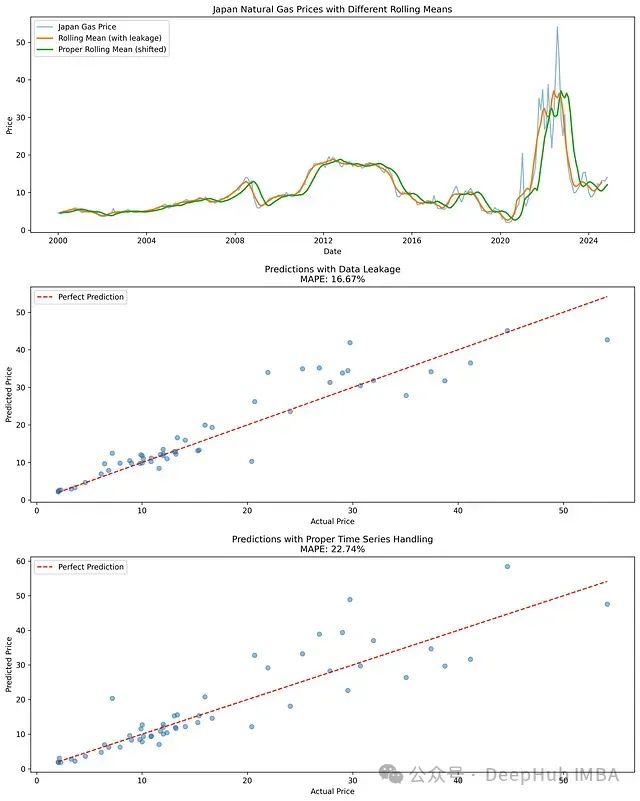

构建可靠的时间序列预测模型:数据泄露检测、前瞻性偏差消除与因果关系验证

在时间序列分析领域中,存在多种可能影响分析结果有效性的技术挑战。其中,数据泄露、前瞻性偏差和因果关系违反是最为常见且具有显著影响的问题。