本文将使用简单的说明性示例来解释移动平均模型(Arima [p,q]中的MA [Q])。

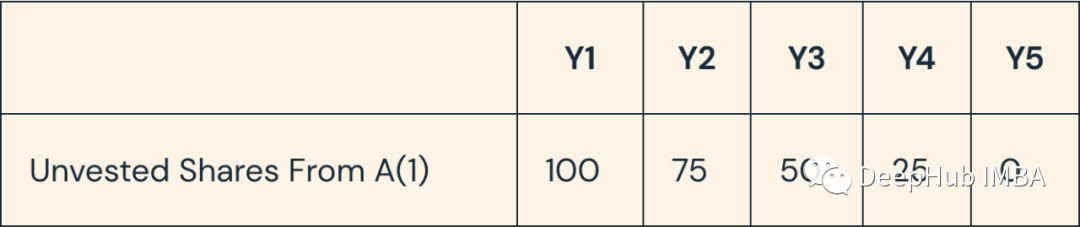

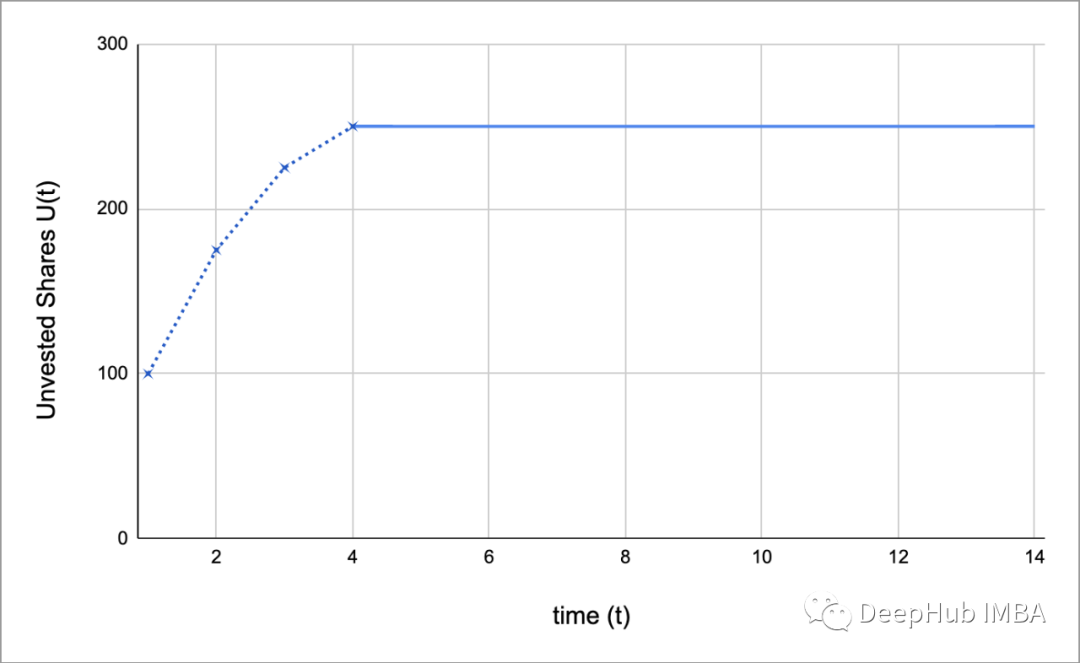

假设你今天得到100股公司股票。让我们用Y1表示今年,用A(1)表示回报。再假设从明年开始,每年授予25%的股票,为期四年。以下是一段时间内未授予股票的数量:

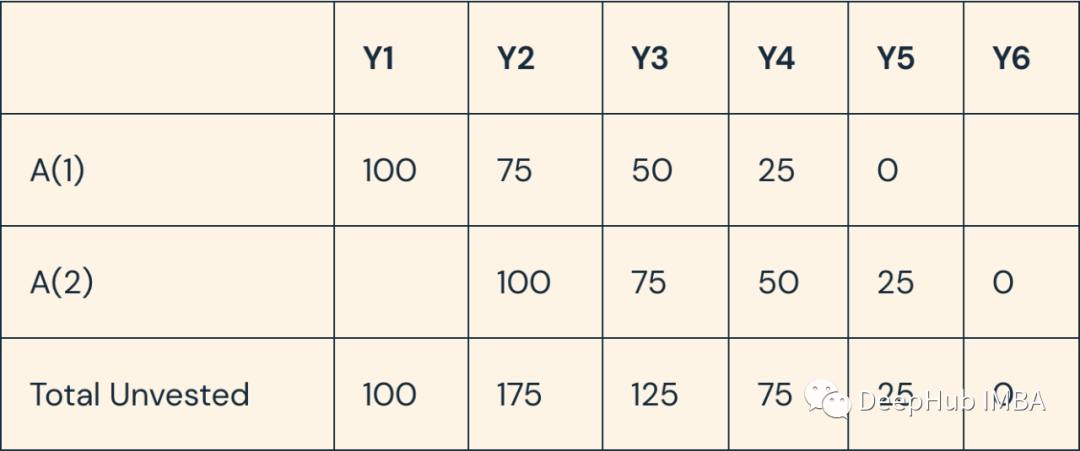

此外,在Y2,获得了100股,加上A(1)的75股未授予股份。我们称它为A(2)回报。它与a(1)有相似的授予时间表,25%的股份在4年内授予。

如果你每年以类似的方式获得100股,那么前几年未授予的股票数量U(t)将如下:

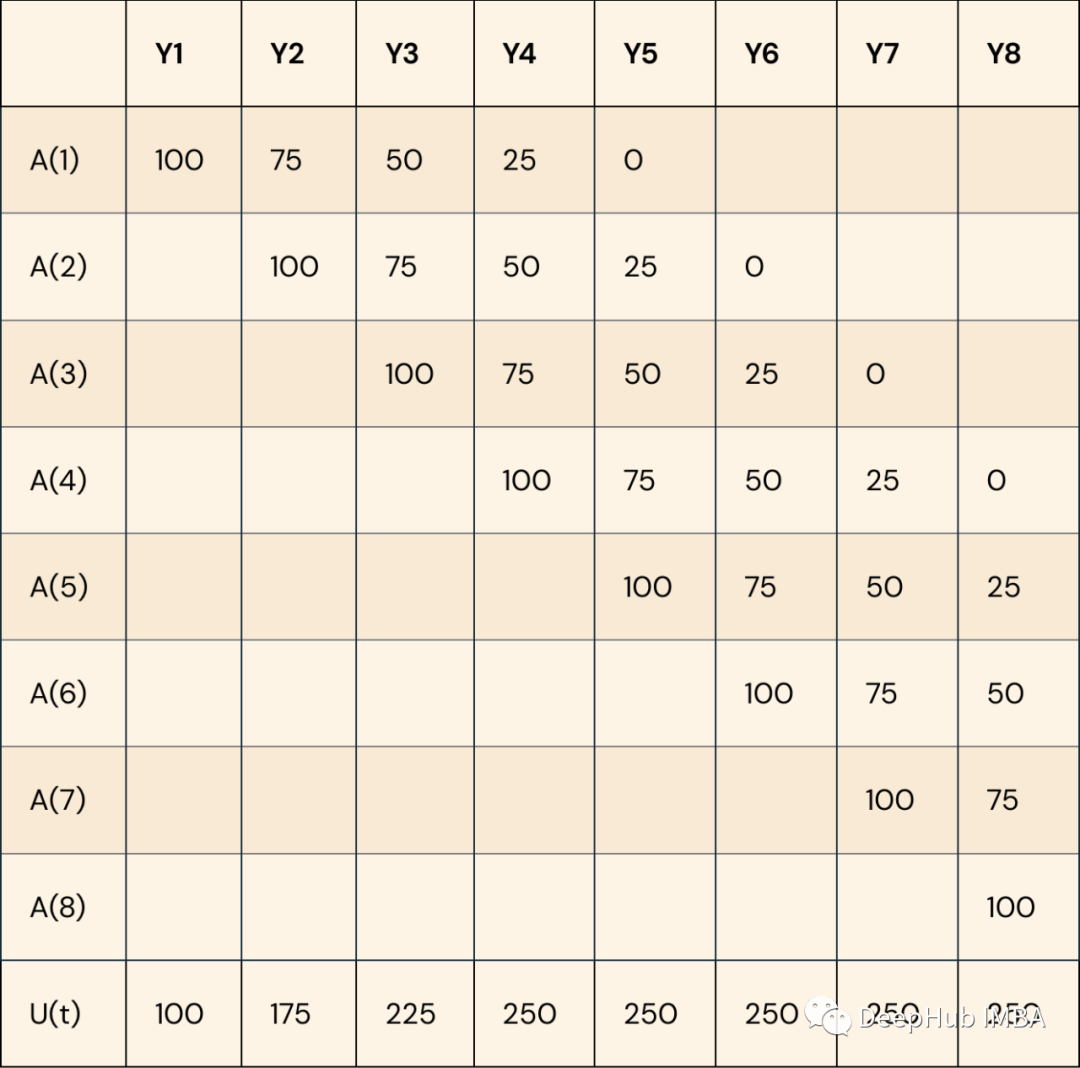

上面观察到:

前4年,未授予股份总数U(t)从Y1的100增加到Y4的250。这个初始的上升用虚线表示。

在5年及以后,未授予股票的数量没有增加。在Y5及之后,未回报的股票数量没有增加。这是因为从Y4,Y3,Y2和Y1的每年25股的授予与回报得到了平衡。所以未回报的股票数量持续250/年。

在任何给定年份中,未回报的股票U(t)的数量等于当年a(t)授予的股票,以及往年以来未回报的股票。由于所有股票都在4年内授予,因此从年份(T-4)或之前都没有未回报的股份。

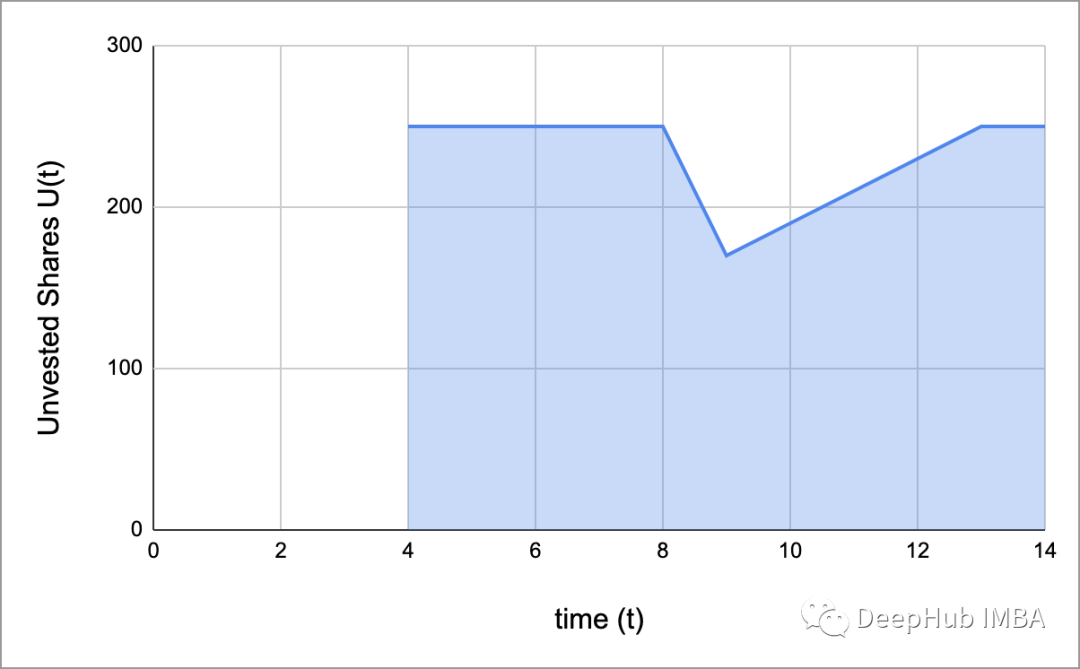

假设在Y9那年,股票奖励仅为20股而不是通常的100股。当既得授予的100股股票仅补充20个新的新股份时,这种冲击的效果将对Y9产生严重的影响。与Y8相比该股票在帐户中留下80份未回报的赤字,并且总会共持续4年 - Y9,Y10,Y11,Y12。到Y13时,Y9或之前授予的所有股票都授予完成,它们不再影响未回报的股票。由于Y10之后的股票奖励是通常的100,因此U(t)最终以其先前的250值稳定。

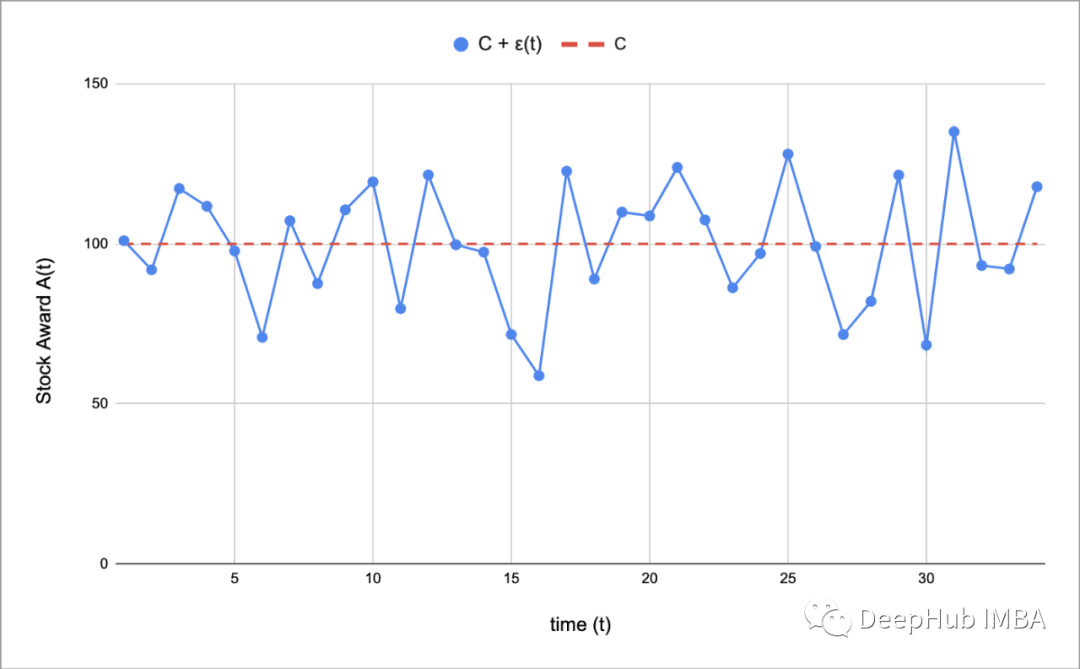

确定了冲击的工作原理后,让我们考虑一个场景,年度股票奖励不是恒定的C = 100,而是每年向他们添加浮动组件ε(t)。冲击是从N(0,σ)随机采样的,该分布是平均0和标准偏差σ的高斯分布。

A(t) = C + ε(t), ε(t) ~ N(0, σ)

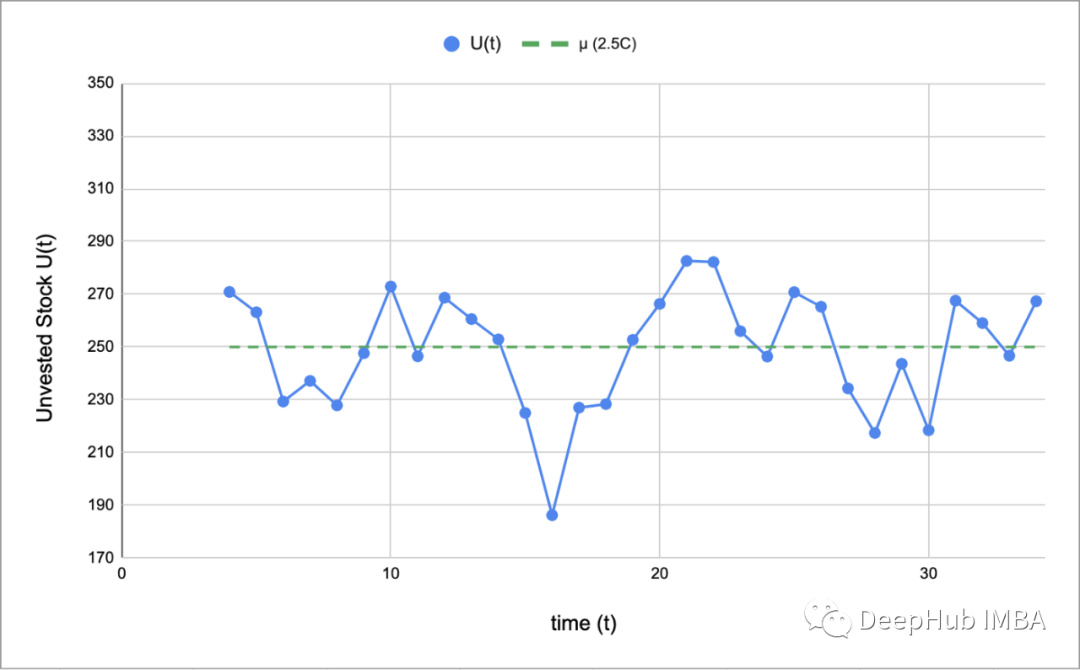

就像以前一样,u(t)是最近三个回报的函数。

我们观察到以下有关u(t):

- 它以一个恒定的µ为中心。这是第一项。

- 在每一个时刻t,它受到一个冲击ε(t)的扰动。这是第二项。ε(t)是从一个独立于任何其他冲击值的高斯分布中抽样得到的。

- 它是最近过去的ε(t-1)、ε(t-2)和ε(t-3)所受冲击的函数,而之前的项如ε(t-4)、ε(t-5)不受影响。这些是RHS的剩余项。

- 它以一个等于当前冲击ε(t)和3个最近冲击ε(t-1)、ε(t-2)和ε(t-3)的加权平均值的幅度偏离常数µ。随着时间的推移,这个加权平均值会移动。

让我们在下图中绘制u(t)的a(t)值。

我们通常对U(t)这样的函数的行为感兴趣,在上升阶段过去之后,函数稳定了一段时间。例如,股市已经运行了几千天,工厂在最初的建厂期后有稳定的投入产出数量。如果我们去掉图中的前3个异常数据点,这就是t≥4时U(t)的样子。

就是这样!这是一个移动平均线模型的例子。

由于U(t)依赖于前3个冲击项,所以它是3阶移动平均模型,记作MA(3)。更一般地说:

作者:Aayush Agarwal