时间序列预测任务可以按照不同的方法执行。最经典的是基于统计和自回归的方法。更准确的是基于增强和集成的算法,我们必须使用滚动周期生成大量有用的手工特性。另一方面,我们可以使用在开发过程中提供更多自由的神经网络模型,提供对顺序建模的可定制的特性。

循环和卷积结构在时间序列预测中取得了巨大的成功。该领域中有趣的方法是通过采用最初在NLP中本地的Transformers和Attention架构。图结构的使用似乎不常见,在图结构中,我们有一个由不同节点组成的网络,这些节点之间通过某种链接相互关联。我们尝试做的是使用时间序列的图形表示来产生未来的预测。

在这篇文章中,我们完成了一个销售预测任务,我们利用图卷积神经网络探索数据的嵌套结构,由不同商店中不同商品的不同销售系列组成。

数据

数据集是从Kaggle上过去的竞赛中收集的。Store Item Demand Forecasting Challenge(https://www.kaggle.com/c/demand-forecasting-kernels-only/data)预测挑战提供了4年的销售数据,以每天的格式在不同的商店出售的不同的项目。我们有10家店,50种产品,共500个系列。每个商店都出售每种产品。我们的范围是每天为所有项目提供准确的未来预测。

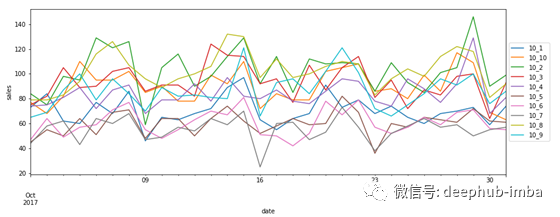

我们可以使用的数据很少:只有销售额和商品和商店的数字编码。这仍然足以让我们强调一个基本的等级结构。我们所需要做的就是将这个系列按照商品级别进行分组,这样我们就得到了50个组(商品),每个组由10个系列(每个商店中出售的商品)组成;上图中描述了一个组的例子。

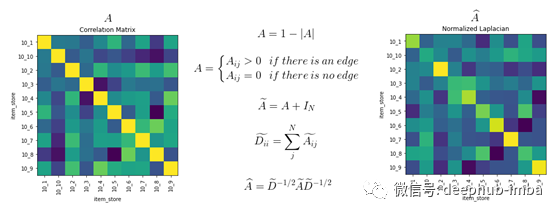

在经典的图网络中,所有相关信息都存储在一个称为邻矩阵的对象中。这是数据中所有连接的数值表示。我们的上下文中的相邻矩阵可以通过所有商店中给定商品的销售序列计算得到的相关矩阵来检索。

在我们的方法中,因为要像处理递归体系结构那样将数据分片处理,所以需要对序列进行重新划分,这也是我们模型的一部分。

模型

我们的模型作为输入,接收来自所有商店的销售序列和来自相同序列的相邻矩阵。序列通过LSTM层,而相关矩阵则由图形转换层处理。它们是在Spektral中实现的,Spektral是一个基于Tensorflow的图形深度学习库。它有各种可用的图形层。我们使用最基本的一种,图形进化。它在可学习权重、外部节点特征(与相邻矩阵一起提供)和我们的相关矩阵之间执行一系列卷积操作。不太可能,目前Spektral不支持Window,所以我必须手动提取感兴趣的类并创建Python可执行文件。

我们的模型接收来自所有商店的销售序列和来自相同序列的相邻矩阵作为输入。序列通过LSTM层传递,相关矩阵由GraphConvolution层处理。它们是在Spektral中实现的,Spektral是一个很酷的库,用于基于Tensorflow的图形深度学习。它有各种可用的图形层。我们使用最基本的一个,图卷积GCN。它在可学习的权值、外部节点特征(与邻近矩阵一起提供)和我们的相关矩阵之间进行一系列卷积运算。目前Spektral不支持Window。

def get_model():

opt = Adam(lr=0.001)

inp_seq = Input((sequence_length, 10))

inp_lap = Input((10, 10))

inp_feat = Input((10, X_train_feat.shape[-1]))

x = GraphConv(32, activation='relu')([inp_feat, inp_lap])

x = GraphConv(16, activation='relu')([x, inp_lap])

x = Flatten()(x)

xx = LSTM(128, activation='relu',return_sequences=True)(inp_seq)

xx = LSTM(32, activation='relu')(xx)

x = Concatenate()([x,xx])

x = BatchNormalization()(x)

x = Dropout(0.5)(x)

x = Dense(128, activation='relu')(x)

x = Dense(32, activation='relu')(x)

x = Dropout(0.3)(x)

out = Dense(1)(x)

model = Model([inp_seq, inp_lap, inp_feat], out)

model.compile(optimizer=opt, loss='mse', metrics=[tf.keras.metrics.RootMeanSquaredError()])

return model

如前所述,在开发递归网络时,数据总是像往常一样被处理。序列一个在固定的时间内的商店的产品的销售集合。

在我们的例子中,下一步的步骤是在相同的序列上计算商店间销售的相关矩阵,它表示我们的相邻矩阵。同时还有一些人工特征(如均值、标准差、偏度、峰度、回归系数),由我们对每个序列进行计算,代表我们在网络中的节点特征。

对于给定的样本协方差或相关矩阵,我们可以使用拉普拉斯(Laplacian)归一化来估计邻接矩阵,该归一化可以基于谱卷积的一阶近似来提供高效的逐传播规则(前向和后向传播)。

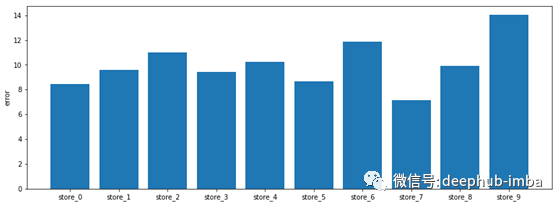

训练集是用前两年的数据计算的,而剩下的两年分别用于验证和测试。我为每个商店训练了一个模型,所以我们总共有10个不同的神经网络。

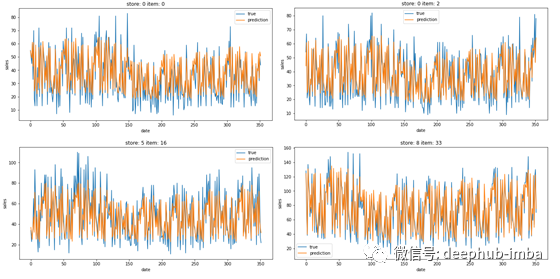

在训练过程的最后,通过相关模型对预测结果进行检索。误差以测试数据上的RMSE计算,下面是报表展示。

以同样的方式,很容易提取所需预测数据

总结

在这篇文章中,我采用了图形神经网络在不常见的情况下,如时间序列预测。在我们的深度学习模型中,图依赖与递归部分相结合,试图提供更准确的预测。这种方法似乎很适合我们的问题,因为我们可以强调数据中的基本层次结构,并用相关矩阵对其进行编码

作者:Marco Cerliani

github地址:https://github.com/cerlymarco/MEDIUM_NoteBook

DeepHub

微信号 : deephub-imba

每日大数据和人工智能的重磅干货

大厂职位内推信息

长按识别二维码关注 ->

好看就点在看!********** **********