我们要做什么

- 步骤1:定义和确定ML的目标

- 步骤2:设定技术先决条件

- 步骤3:获取数据

- 步骤4:准备数据并应用ML进行拟合

- 步骤5:评价并分析结果

步骤一:定义和确定ML目标

免责声明:本练习未考虑诸如交易和佣金之类的费用。作者对使用本文承担的风险或利益*概不负责**。

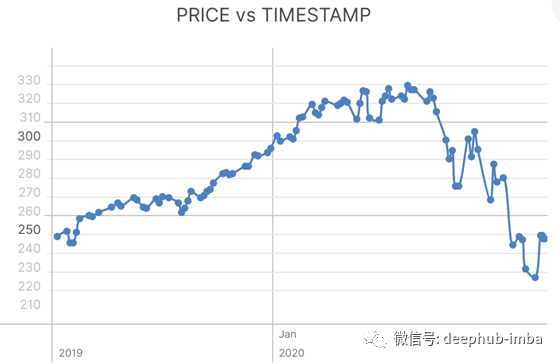

苹果的价格可能随着时间的推移一直在上涨,但也可能像最近几周一样下跌。

我们想要的是检测第二天价格会上升或下降,以便我们可以在前一天买入或卖空。

我们还希望变化率高于0.5%,这样才值得交易。

价格随时间的变化

以上是价格随着时间的变化图像,绿点是价格上涨超过0.5%的天数,红点是价格下降超过0.5%的天数。

让我们定义我们的目标变量:

Positive POC:“变化”增加了0.5%以上

**Negative POC:**“变化”下降超过0.5%

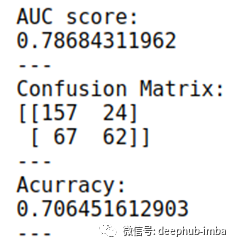

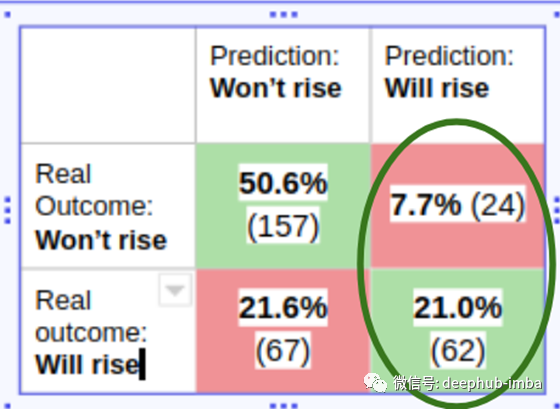

我们通过建立ML模型可以预测股票新闻预测第二天的上涨,并具有以下表现:

这意味着,根据观察结果,该模型预测,第二天价格将上涨0.5%或更多(82倍),正确率是是72%(62倍)。

该比率(精确度:TP / TP&FP)是一项重要指标,因为在此实验中,每当预测“上升”(或预测下降)时,我们都会“投资”,因此我们优先考虑正确的频率——即使我们失去了一些机会。

现在,让我们建立一个模型来预测“牛市”和“熊市”时期的上升和下降。

最近几个月受油和Covid-19影响的苹果价格

步骤二:先决条件

- 已安装Python 2.6+或3.1+

- 安装Pandas,sklearn和openblender(使用pip)

$pipinstallpandasOpenBlenderscikit-learn

步骤:获取数据

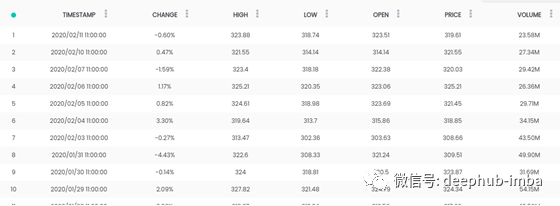

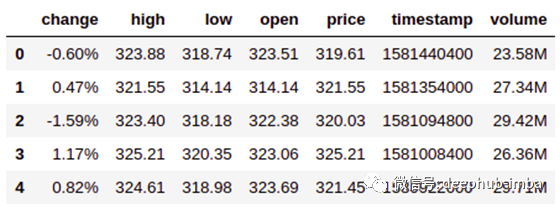

让我们从每日的Apple Stock数据集中获取信息

数据中有当天的百分比变化。

让我们通过OpenBlender API获取数据。

在Python上,运行以下代码:

# Import the librariesfrom sklearn.ensemble import RandomForestRegressor

fromsklearn.metricsimportaccuracy_score

fromsklearn.metricsimportroc_auc_score

fromsklearnimportmetrics

importpandasaspd

importOpenBlender

importjson

%matplotlibinline# Specify the action

action = 'API_getObservationsFromDataset'# Specify your Token

token = 'YOUR_TOKEN_HERE'

# Specify the 'Apple Inc. Price' id_datasetparameters = {

'token' : token,

'id_dataset':'5d4c39d09516290b01c8307b',

'consumption_confirmation' : 'on',

'date_filter':{"start_date":"2017-01-01T06:00:00.000Z",

"end_date":"2020-03-29T06:00:00.000Z"}

}# Pull the data into a Pandas Dataframe

df = pd.read_json(json.dumps(OpenBlender.call(action, parameters)['sample']), convert_dates=False, convert_axes=False).sort_values('timestamp', ascending=False)

df.reset_index(drop=True, inplace=True)

注意:要获取秘钥,您需要在openblender.io(免费)上创建一个帐户,您可以在个人资料图标的“帐户”标签中找到该秘钥。

#Let's take a look

df.head()

要混合商业新闻,我们需要:

- 收集有用的新闻数据,这些数据(从统计角度而言)与我们的目标相关

- 将其融合到我们的数据中,使商业新闻的数据与第二天的价格“变化”保持一致(这样,模型就可以学习预测第二天的价格)

- 将其转换为数值特征,以便可以使用ML模型。

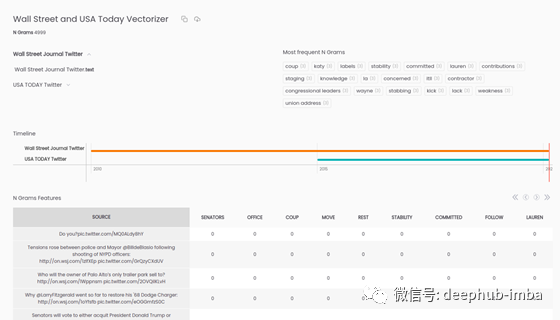

让我们看一下《华尔街日报》新闻数据集:

还有《今日美国》的Twitter新闻。

注意:之所以选择这些是因为它们很有代表性,但是您可以搜索到其他数百个数据集。

现在,我们创建一个文本矢量化程序,它是OpenBlender上的一个模型,可以将标记(矢量化文本)作为特征提取,就像它是另一个数据集一样:

action = 'API_createTextVectorizerPlus'parameters = {

'token' : token,

'name' : 'Wall Street and USA Today Vectorizer',

'sources':[

{'id_dataset':"5e2ef74e9516294390e810a9",

'features' : ["text"]},

{'id_dataset' : "5e32fd289516291e346c1726",

'features' : ["text"]}

],

'ngram_range' : {'min' : 1, 'max' : 2},

'language' : 'en',

'remove_stop_words' : 'on',

'min_count_limit' : 2

}response = OpenBlender.call(action, parameters)

response

通过上面的代码,我们指定了以下内容:

- name: 我们将其命名为“ Wall Street and USA Today Vectorizer”

- sources: 需要数据集的ID和来源列(在这种情况下,两者都只有一个,并且都命名为“文本”)

- ngram_range: 将被标记化的单词集的最小和最大长度

- language: 英语

- remove_stop_words: 它从源中消除了停用词

- min_count_limit: 单词的最小重复次数(一次出现很少有帮助)

现在,如果我们注意OpenBlender的界面,我们可以看到矢量化器:

它生成了4999个n-gram,在最多2个单词的二进制特征中,如果提到n-gram,则为“ 1”,否则为“ 0”。

步骤三:准备数据集

现在,我们希望矢量化数据在24小时的时间段中压缩并与第二天的Apple股票价格保持一致。

您需要添加矢量转换器的id(它是由API返回的,也可以在Open Blender中获取。)

*注意:要下载所有矢量化数据,您需要支付约6美元的费用,在OpenBlender中将权限升级为“随用随付”。您仍然可以继续减少一小部分数据,以缩短日期间隔。

action = 'API_getObservationsFromDataset'interval = 60*60*24# One dayparameters = {

'token' : token,

'id_dataset':'5d4c39d09516290b01c8307b',

'date_filter':{"start_date":"2017-01-01T06:00:00.000Z",

"end_date":"2020-03-29T06:00:00.000Z"},

'aggregate_in_time_interval' : {

'time_interval_size' : interval,

'output' : 'avg',

'empty_intervals' : 'impute'

},

'blends' :

[{"id_blend" : "5e46c8cf9516297ce1ada712",

"blend_class" : "closest_observation",

"restriction":"None",

"blend_type":"text_ts",

"specifications":{"time_interval_size" : interval}

}],

'lag_feature' : {'feature' : 'change', 'periods' : [-1]}

}df = pd.read_json(json.dumps(OpenBlender.call(action, parameters)['sample']), convert_dates=False, convert_axes=False).sort_values('timestamp', ascending=False)

df.reset_index(drop=True, inplace=True)

这是与以前相同的调用,但带有一些新参数:

- aggregate_in_time_interval: 按24小时的平均间隔汇总数据,并估算是否存在没有观察到的间隔

- blends: 按时间加入汇总的24小时内的新闻数据

- lag_feature: 我们希望“change”功能与过去24小时内发生的新闻保持一致

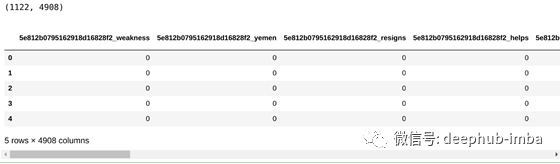

让我们看一下数据的前几行:

print(df.shape)

df.head()

我们有1122个观测值和4908个特征。它们中的大多数是来自矢量化器的n-gram,而且我们还有原始的Apple Stock数据集。

“ lag-1_change”仅将“ change”值与“previous day data”对齐,这正是我们所需要的。最后一个观察结果是NaN,因为这就是“tomorrow”发生的情况。

现在,让我们按照之前的定义创建目标函数:

# Where ‘change’ decreased more than 0.5%

df['negative_poc'] = [1ifval<0.5else0forvalindf['lag-1_change']]# Where ‘change’ increased more than 0.5%

df['positive_poc'] = [1ifval>0.5else0forvalindf['lag-1_change']]df[['lag-1_change', 'positive_poc', 'negative_poc']].head()

步骤三:应用ML并进行拟合

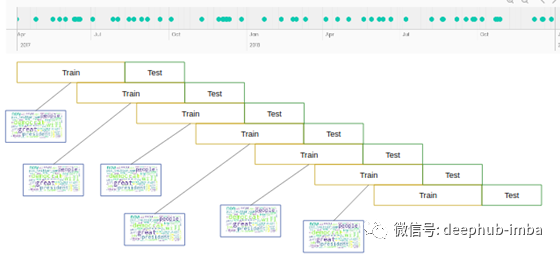

我们需要2种模型,一种模型将预测价格是否会上涨(高于0.5%),另一种模型将预测当量下降,然后将两者合并到交易策略中。

另外,我们希望通过时间序列进行训练和测试,以便模型可以学习更多的信息。

最后,我们想模拟一下,如果我们以**$ 1,000美元**开始,最终会得到什么。

# First we create separeate dataframes for positive and negativedf_positive = df.select_dtypes(['number']).iloc[::-1]

forremin ['negative_poc']:

df_positive = df_positive.loc[:, df_positive.columns!= rem]df_negative = df.select_dtypes(['number']).iloc[::-1]

forremin ['positive_poc']:

df_negative = df_negative.loc[:, df_negative.columns!= rem]

给定一个数据集和一个目标,下面的函数将返回应用ML的结果以及具有预测与结果的表格。

defgetMetricsFromModel(target, df):

# Create train/test sets

X = df.loc[:, df.columns!= target]

X = X.loc[:, X.columns!= 'lag-1_change'].values

y = df.loc[:,[target]].values

# Create X and y.

div = int(round(len(X) *0.89))

real_values = df[div:].loc[:,['lag-1_change']].values

X_train = X[:div]

y_train = y[:div] X_test = X[div:]

y_test = y[div:]

# Perform ML

rf = RandomForestRegressor(n_estimators = 1000, random_state = 1)

rf.fit(X_train, y_train)

y_pred = rf.predict(X_test)

# Get Metrics

print("AUC score:")

auc = roc_auc_score(y_test, y_pred)

print(auc)

print('---') preds = [1ifval>0.6else0forvaliny_pred]

print('Confusion Matrix:')

conf_matrix = metrics.confusion_matrix(y_test, preds)

print(metrics.confusion_matrix(y_test, preds))

print('---')

print('Acurracy:')

acc = accuracy_score(y_test, preds)

print(acc)

print('---')

df_compare = pd.DataFrame({'real_values' : real_values.ravel(), 'y_test' : y_test.ravel(), 'preds' : y_pred})

returnauc, conf_matrix, acc, df_compare

我们希望通过300个观察值在时间上进行迭代学习,并在接下来的50天中进行预测,因此我们对每次跳跃进行重新训练。

在执行此操作时,我们希望从两个模型(负面/正面)中收集建议。

df_compare_acc = None

foriinrange(0, df_positive.shape[0] -450, 50):

print(i)

print(i+450)

print('-')

auc, conf_matrix, acc, df_compare_p = getMetricsFromModel('positive_poc', df_positive[i : i+450])

auc, conf_matrix, acc, df_compare_n = getMetricsFromModel('negative_poc', df_negative[i : i+450])

df_compare = df_compare_p[['y_test', 'real_values']]

df_compare.rename(columns={'y_test':'price_rised_5'}, inplace=True)

df_compare['F_p'] = df_compare_p['preds']

df_compare['price_dropped_5'] = df_compare_n['y_test']

df_compare['F_n'] = df_compare_n['preds']

df_compare

ifdf_compare_accisNone:

df_compare_acc = df_compare

else:

df_compare_acc = pd.concat([df_compare_acc, df_compare], ignore_index=True)

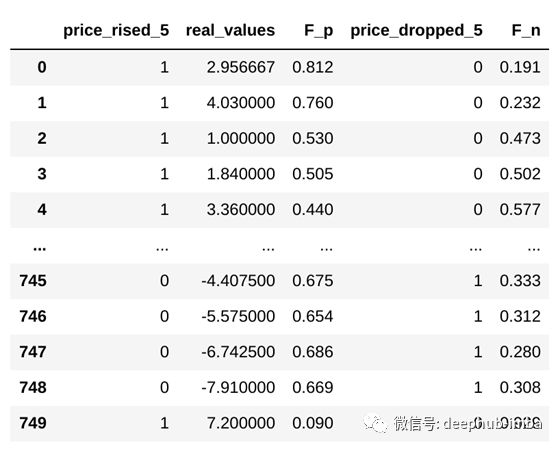

让我们看一下结果。

df_compare_acc

real_values = 价格的实际变化百分比

price_rised_5 = 如果变化> 0.5

F_p = 预测在(0,1)范围内上升

price_dropped_5 = 如果变化> -0.5

F_n =预测在(0,1)范围内变化

我们的组合模型将很简单,如果一种模型推荐而另一种模型不反对,则我们购买/做空:

# This function will run a simulation on all the tested data

# given an invested 'starting_sum' and will return its

# trayectory.def runSimulation(include_pos, includle_neg, starting_sum):

sum_lst = []

actual_sum = starting_sum

forindex, rowindf_compare_acc.iterrows(): ifrow['F_p'] >0.5androw['F_n'] <0.5andinclude_pos:

actual_sum = actual_sum+ (actual_sum* (row['real_values'] /100)) ifrow['F_n'] >0.5androw['F_p'] <0.5andincludle_neg:

actual_sum = actual_sum- (actual_sum* (row['real_values'] /100)) sum_lst.append(actual_sum)

returnsum_lst

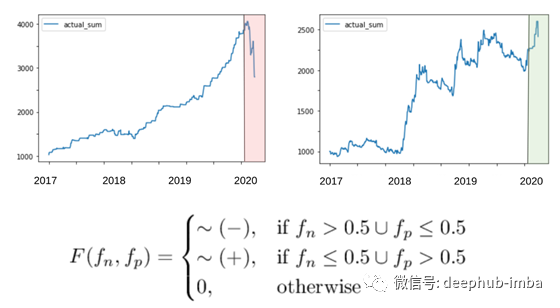

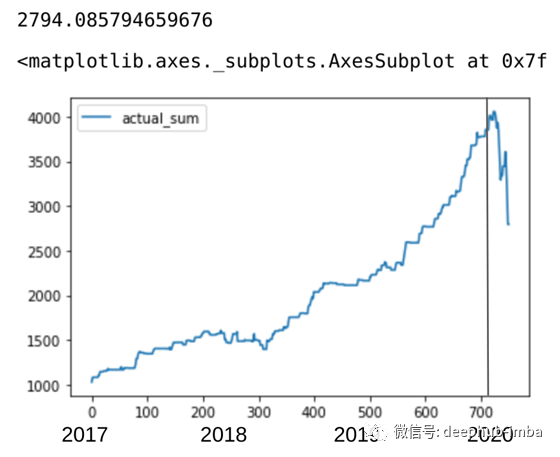

首先,我们仅使用“积极”预测运行模型。

sum_lst = runSimulation(True, False, 1000)

df_compare_acc['actual_sum'] = sum_lst

print(sum_lst[len(sum_lst)-1])

df_compare_acc.plot(y = ['actual_sum'])

在目前的COVID /石油/经济衰退情况下,这些年来,它绝对暴跌,几乎损失了一半的收益。

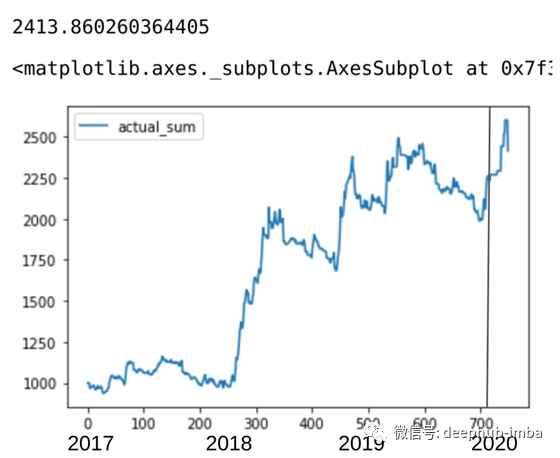

仅使用消极预测进行尝试。

sum_lst = runSimulation(False, True, 1000)

df_compare_acc['actual_sum'] = sum_lst

print(sum_lst[len(sum_lst)-1])

df_compare_acc.plot(y = ['actual_sum'])

它的表现要比积极预测的表现差,但在某些情况下确实表现良好。

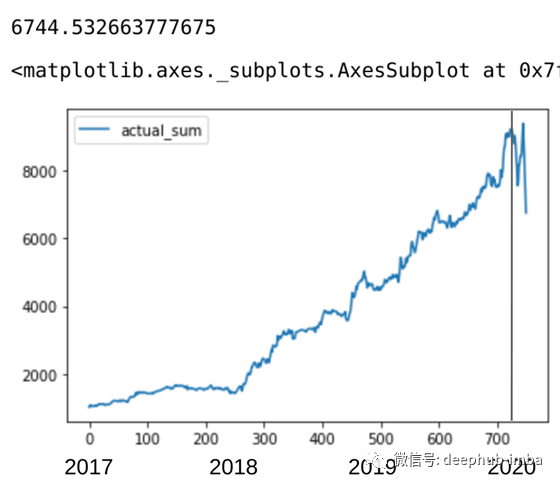

现在,让我们一起运行。

sum_lst = runSimulation(True, True, 1000)

df_compare_acc['actual_sum'] = sum_lst

print(sum_lst[len(sum_lst)-1])

df_compare_acc.plot(y = ['actual_sum'])

这是迄今为止表现最好的模型,在3年期结束时的回报率为574.4%,但这些天仍然非常不稳定。

至此,自1月20日结束以来,预测已下跌近25%,而苹果价格仅暴跌了20%。

下面需要做的是根据情况将积极预测或消极预测放在优先位置。

我们还会发布后续文章,其中包含模型的结果,该模型会根据增加或减少最大化回报的时间而在积极/消极预测之间进行切换。

作者:Federico Riveroll

deephub翻译组:孟翔杰

DeepHub

微信号 : deephub-imba

每日大数据和人工智能的重磅干货

大厂职位内推信息

长按识别二维码关注 ->

好看就点在看!********** **********