🤵♂️ 个人主页: @计算机魔术师

👨💻 作者简介:CSDN内容合伙人,全栈领域优质创作者。

🌐 推荐一款找工作神器网站: 牛客网🎉🎉|笔试题库|面试经验|实习招聘内推

还没账户的小伙伴 速速点击链接跳转牛客网登录注册 开始刷爆题库,速速通关面试吧🙋♂️

该文章收录专栏

✨— 机器学习 —✨

@toc

正规方程法(最小二乘)与梯度下降法都是为了求解线性回归的最优参数,但是不同的是正规方程法只需要一步就可以得到代价函数最优点,而梯度下降则是迭代下降,看起来似乎正规方程法要好得多,但实际梯度下降使用场景更多,下面我们介绍这两种算法以及优缺点

一、梯度下降

1.1 一个参数

- 我们从最简单的线性方程解释,后面推广到的多个参数的方程

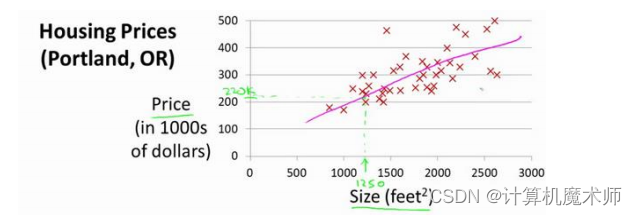

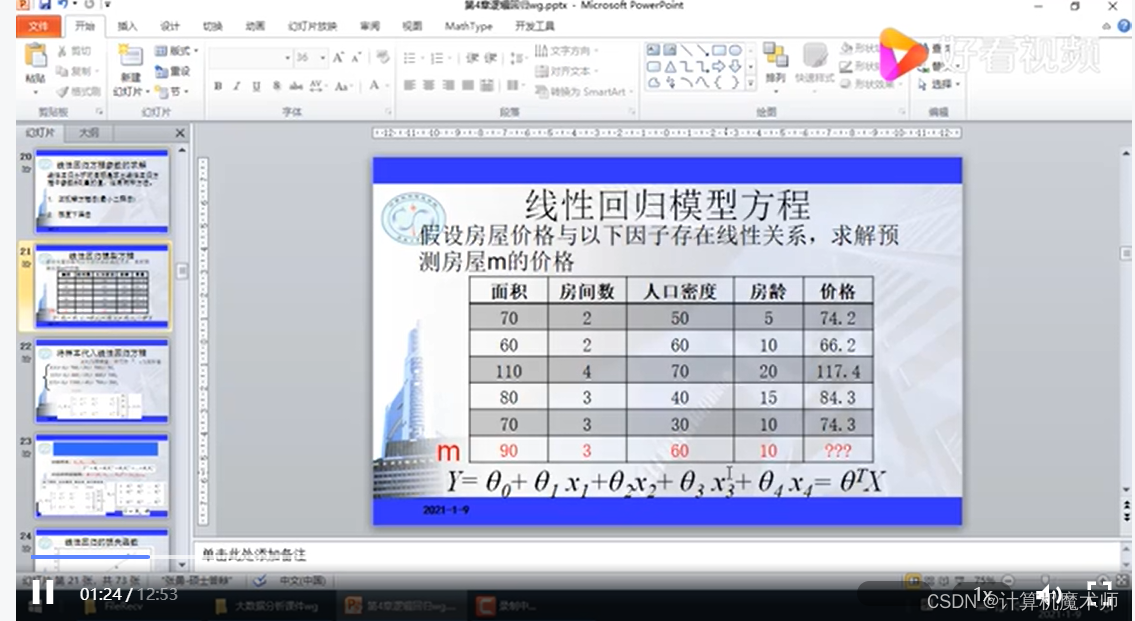

典型的房价预测问题

我们假设其数据模型为线性回归模型,方程如下

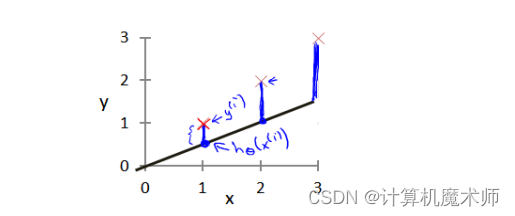

h θ ( x ) h_\theta(x) hθ(x) = θ 1 ∗ x \theta_1*x θ1∗x我们希望能求出

θ 1 \theta_1 θ1参数,让方程 h θ ( x ) h_\theta(x) hθ(x) 更加拟合数据,梯度下降的方法就是通过求**代价函数**最小得到最优参数或者局部最优参数的,

代价函数

代价函数就是实际数据与数学模型(这里是一元一次方程)所预测的差值的平方之和的平均值,(其中

y

y

y 为真实预测值)

J θ ( x ) J_\theta(x) Jθ(x) = ∑ x = 1 n ( h θ ( x ) − y ) 2 n \sum_{x=1}^n \frac{(h_\theta(x) - y)^2}{ n } ∑x=1nn(hθ(x)−y)2 (代价函数方程 J θ ( x ) J_\theta(x) Jθ(x) )

如:

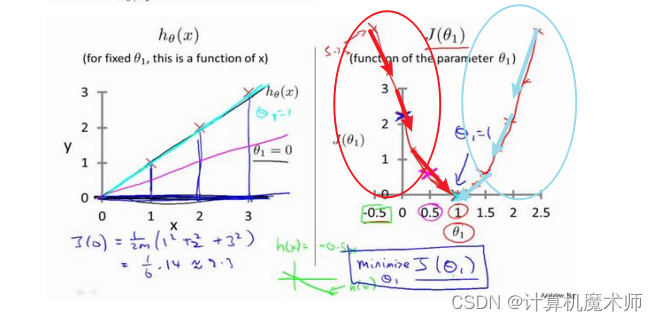

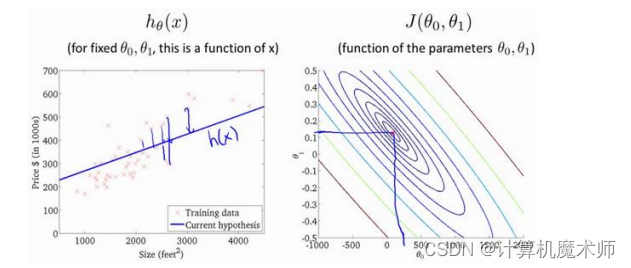

蓝线的长度就是代价函数,可以看到代价函数越大拟合效果越差,代价函数越小,拟合效果越好。

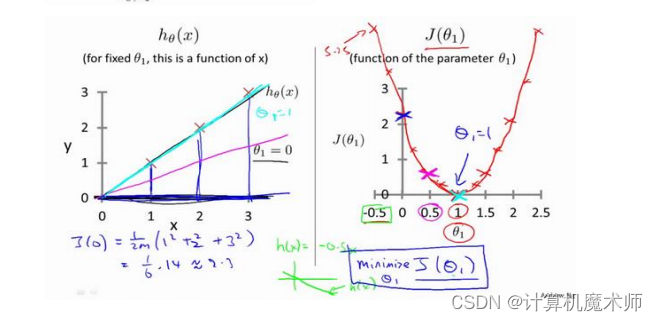

其中关于 **所求方程

h

θ

(

x

)

h_\theta(x)

hθ(x)**(左图)和

θ

1

\theta_1

θ1 的的**代价函数**

(

θ

1

)

(\theta_1)

(θ1)(右图)如下图:

可以看到当方程越拟合数据,代价函数越小,当代价函数

J

(

θ

1

)

J(\theta_1)

J(θ1)值为0时,回归方程

h

θ

(

x

)

h_\theta(x)

hθ(x)完全拟合数据,此时我们要做的就是让代价函数变小。

(后面所讲的正规方程解法就是直接令代价函数为0,求解

θ

\theta

θ参数的)

1.2梯度下降核心方程

迭代求解方程

θ 1 \theta_1 θ1 = θ 1 \theta_1 θ1 - α ∗ δ J ( θ 1 ) δ θ 1 \alpha*\frac{δJ(\theta_1)}{δ\theta_1} α∗δθ1δJ(θ1)

其中

α

\alpha

α是**学习率**,

δ

J

(

θ

0

)

δ

θ

0

\frac{δJ(\theta_0)}{δ\theta_0}

δθ0δJ(θ0) 是对**代价函数**

J

(

θ

1

)

J(\theta_1)

J(θ1)求关于

θ

1

\theta_1

θ1 的偏导数,由于只有一个参数(一阶),所以这里的方程

δ

J

(

θ

1

)

δ

θ

1

\frac{δJ(\theta_1)}{δ\theta_1}

δθ1δJ(θ1) 也可以表示为

d

J

(

θ

1

)

d

θ

1

\frac{dJ(\theta_1)}{d\theta_1}

dθ1dJ(θ1) (即求导数)。

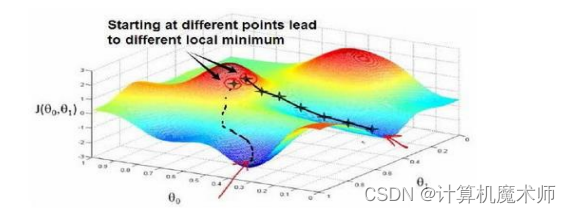

原理讲解

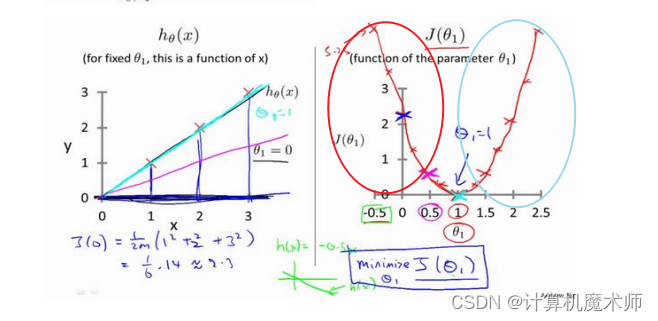

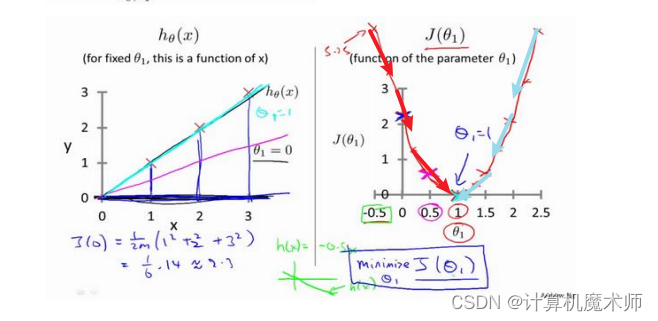

- 当 θ 1 \theta_1 θ1 所在的代价函数区间是单调递增的,如下图(红线标记), 此时 d J ( θ 1 ) d θ 1 \frac{dJ(\theta_1)}{d\theta_1} dθ1dJ(θ1) (即 h θ ( x ) h_\theta(x) hθ(x)的斜率)大于0,则 θ 1 \theta_1 θ1 = θ 1 \theta_1 θ1 - α ∗ δ J ( θ 1 ) δ θ 1 \alpha*\frac{δJ(\theta_1)}{δ\theta_1} α∗δθ1δJ(θ1) 为 θ 1 \theta_1 θ1 减去一个正数, θ 1 \theta_1 θ1往左边退(向代价函数最小值靠近),

- 当 θ 1 \theta_1 θ1 所在的代价函数区间是单调递减时的如图(蓝线标记),此时 θ 1 \theta_1 θ1 = θ 1 \theta_1 θ1 - α ∗ δ J ( θ 1 ) δ θ 1 \alpha*\frac{δJ(\theta_1)}{δ\theta_1} α∗δθ1δJ(θ1) 为 θ 1 \theta_1 θ1 减去一个负数, θ 1 \theta_1 θ1往右边退(向代价函数最小值靠近)

1.3学习率

α

\alpha

α

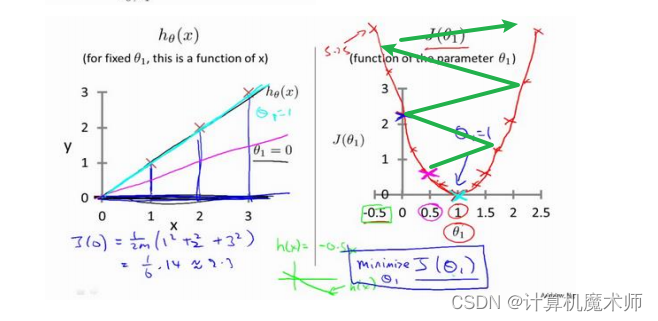

有时我们的迭代方程下降时,可能很缓慢,

需要走很多步(化很久时间)才能到达局部最优或者全局最优 如下图:

此时学习率

α

\alpha

α的作用就是调整步子长度,让其更快的下降到局部最优或者全局最优

注意:

α \alpha α需要根据数据调节,

- 设置大了,走一步太大了跳到对面那一头了,与想要的结果违背,如图

- 设置小了,步子又太小,所以设置 α \alpha α也是一个细活

1.4两个参数

两个参数

θ

1

\theta_1

θ1,

θ

0

\theta_0

θ0,方程为

h θ ( x ) h_\theta(x) hθ(x) = θ 0 + \theta_0 + θ0+ θ 1 ∗ x \theta_1*x θ1∗x

迭代求解方程 (注意:参数是同步更新的,你的腿只能走一步)

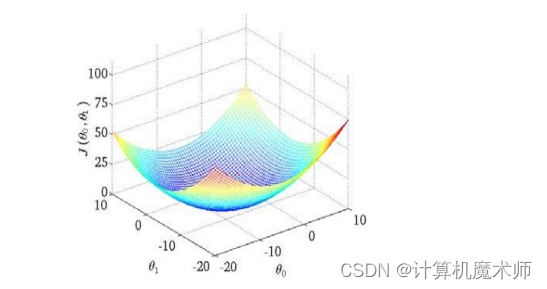

θ 0 \theta_0 θ0 = θ 0 \theta_0 θ0 - α ∗ δ J ( θ 0 ) δ θ 0 \alpha*\frac{δJ(\theta_0)}{δ\theta_0} α∗δθ0δJ(θ0)θ 1 \theta_1 θ1 = θ 1 \theta_1 θ1 - α ∗ δ J ( θ 1 ) δ θ 1 \alpha*\frac{δJ(\theta_1)}{δ\theta_1} α∗δθ1δJ(θ1)此时的代价函数为

J ( θ 0 , θ 1 ) J(\theta_0,\theta_1) J(θ0,θ1),如下图(是一个碗状,与一个参数的图像一样都是凹函数)

为了更好理解,我们可以绘制出其的等高线

则目标所求的既是 等高线中心 或 碗底,即让代价函数最小

1.5多个参数

在问题案例中,往往有个参数

θ

i

(

i

=

1

,

2

,

3...

)

\theta_i(i=1,2,3...)

θi(i=1,2,3...)

此时的代价方程则时关于多个

θ i \theta_i θi参数,如图

迭代求解方程 (注意:参数是同步更新的,你的腿只能走一步)

θ 0 \theta_0 θ0 = θ 0 \theta_0 θ0 - α ∗ δ J ( θ 0 ) δ θ 0 \alpha*\frac{δJ(\theta_0)}{δ\theta_0} α∗δθ0δJ(θ0) θ 1 \theta_1 θ1 = θ 1 \theta_1 θ1 - α ∗ δ J ( θ 1 ) δ θ 1 \alpha*\frac{δJ(\theta_1)}{δ\theta_1} α∗δθ1δJ(θ1) θ 2 \theta_2 θ2 = θ 2 \theta_2 θ2 - α ∗ δ J ( θ 2 ) δ θ 2 \alpha*\frac{δJ(\theta_2)}{δ\theta_2} α∗δθ2δJ(θ2)…

θ n \theta_n θn = θ n \theta_n θn - α ∗ δ J ( θ n ) δ θ n \alpha*\frac{δJ(\theta_n)}{δ\theta_n} α∗δθnδJ(θn)

从中也可以看到在梯度下降迭代中,有两个最优结果(其他案例可能有许多),

整个迭代过程可以形象的理解为 你现在在山顶,要找一条最快的路下山,山底就是你的目标地点,也就是代价函数最小

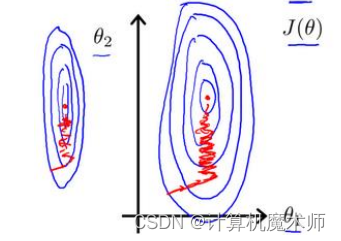

1.6数据标准化

梯度下降在量化纲位不同,如果数

据范围分别是是【0~1000,0 ~5】或者【-0.00004 ~ 0.00002,10 ~ 30】, 那么在使用梯度下降算法时,他们的等高线是一个又窄又高的等高线,如下图:

在梯度下降算法中,参数更新就会如上图左右震荡,收敛缓慢,我们就需要对特征进行特征缩放—数据标准化

详解见文章

【机器学习】梯度下降之数据标准化

二、正规解法

对正规解法来说,一般例子是对代价函数

J

(

θ

)

J(θ)

J(θ)求偏导数,令其为 0 便可以直接算出 最优参数

θ

θ

θ,但大多数情况下

θ

θ

θ是一个多维向量(即有多个参数

θ

i

(

i

=

1

,

2

,

3...

)

\theta_i(i=1,2,3...)

θi(i=1,2,3...)),此时代价函数

f

(

θ

)

f(θ)

f(θ)是关于

θ

θ

θ多维向量的函数,那么要求从

θ

0

θ_0

θ0 到

θ

n

θ_n

θn的值,就分别对对应的

θ

i

θ_i

θi(i = 1,2,3,4…)求偏导数,并令其为0求其最优参数.

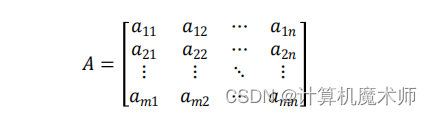

假设有M个数据,每个数据N个特征

方程如下:

θ = ( x T ∗ x ) − 1 ∗ x T ∗ y θ = (x^T * x )^{-1} * x^T * y θ=(xT∗x)−1∗xT∗y

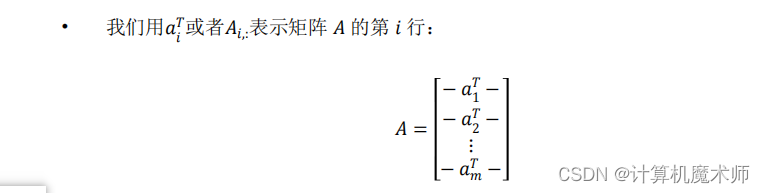

这里的

x

x

x为矩阵,该矩阵每一行为

x

i

(

i

=

1

,

2

,

3...

)

x_i(i=1,2,3...)

xi(i=1,2,3...)(

x

i

x_i

xi为列向量,维度为特征N)的向量转置组成,即任意一行的每一列为

x

i

x_i

xi其特征

x

x

x矩阵同下图A矩阵:

这里的

a

11

a_{11}

a11代表第一个数据

x

1

x_1

x1的第一个特征值,依次往下,化简即为

第一行即为

x

1

x_1

x1N维向量的的转置

方程原理讲解视频:

【线性回归】正规方程(最小二乘法)】

由于正规方程是直接求解,所以不需要迭代熟练,不需要“下山",所以不需要对其进行特征缩放(如梯度下降需要数据标准化)

2,1 使用场景和优缺点

假设我们有M个数据集,N个特征

梯度下降缺点: 首先需要先提前设定好学习率,并调试,这无疑是额外的工作 需要尝试不同的学习率 ,> 梯度下降缺点:需要多次迭代下降,计算可能会更慢> x

正规解法缺点:在对于大量的数据来说,梯度学习也可以很好的运行结果,而正规方程求解中 > > > > > (> > > > x> > > T> > > > ∗> > > x> > > > )> > > > −> > > 1> > > > > > (x^T * x )^{-1}> > > (xT∗x)−1 这一步中,其维度即为x的特征维度,由于计算机在计算矩阵的逆 的时间复杂度时> > > > > O> > > (> > > > n> > > 3> > > > )> > > > O(n^3)> > > O(n3) ,在特征维度非常大时,运行时间很久,

综上所述:

可以看到他们二者适用场景 不同于数据的大小, 那我们怎么定义数据"大"还是"小"呢, 吴恩达老师给出了一个比较好的区间:

N > 10000 => 梯度下降

N < 10000 => 正规解法

但是不是绝对的判断,还需要根据情况而定

2.2 正规方程(不可逆性)* 选读

- 方阵中的两个维度之间存在线性变换关系,导致方阵不满秩

- n(特征数量)相较于m(样本数量)过大,导致其产生的齐次方程组Ax=0不只有零解

这些不可逆的矩阵我们称为奇异矩阵,逆矩阵在不存在时,我们所求的逆矩阵为伪逆

实际上我们案例对应的情况有

- 如,房价预测多了一些特征值,而这个特征值和所有特征值有线性相关,即出现上述第一种情况

- 在特征n >= 数据集数量m的情况下,例如 10 个数据 ,每个数据有 100 个特征,那么我们所要求的

θ就是一个101维向量,10个样本太少了,求得的结果偏离真实值,对应上述情况二,这个时候我们可以减去一些特征,或者使用正则化方法()

其实这种不可逆的情况非常少见,所以在平时案例不用特别担心

版权归原作者 计算机魔术师 所有, 如有侵权,请联系我们删除。