金融杯备赛

基本概念

桥水基金:

- 做空,说白了就是预先看到别人所看不到的灾难,然后利用这个灾难,赌相关的资产价格下跌。而桥水基金是以做空闻名于世界,也是国际最著名的对冲基金之一。

- 由于桥水多次准确地判断了市场系统性风险,因此,桥水基金也被行业认为是危机和风险管理的风向标。

- 当前的对冲基金采用了大量量化交易模式,而桥水更是量化交易的倡导者。据达利欧在公开场合称,桥水几年拥有上万台服务器进行实时数据收集和处理,以寻求和发现盲区与投资机会。然后通过这些数据的发现和总结,辅助桥水投资团队作出投资决策。

- 大量机器参与的决策在非理性系统性性风险面前,很容易形成误判,然后形成螺旋效应。当众多交易模型成为市场的主流力量参与时,干扰也是相互的。也就是说,自身的决策会影响其他系统的决策,然后反过来干扰自身决策,形成蝴蝶效应。这是未来大量量化交易必须思考的问题。也是桥水当前大到一定程度,反过来会影响市场,所面临的困境。

对冲基金:

(承担风险高,追求利益高)

- 指采用对冲交易手段的基金,也称避险基金或套期保值基金。是指金融期货和金融期权等金融衍生工具与金融组织结合后以营利为目的的金融基金。

- 它是投资基金的一种形式,意为“风险对冲过的基金”。对冲基金采用各种交易手段进行对冲、换位、套头、套期来赚取巨额利润。这些概念已经超出了传统的防止风险、保障收益操作范畴。加之发起和设立对冲基金的法律门槛远低于互惠基金,使之风险进一步加大。

量化投资:

- 通过信息和个人判断来管理资产为基本面投资或者传统投资,如果遵循固定规则,由计算机模型产生投资决策则可被视为数量化投资。- 策略 比赛重点- 模型 比赛重点- 风控 most import

私募:

- 私募投资基金,是指以非公开发行方式向合格投资者募集的,投资于股票、股权、债券、期货、期权、基金份额及投资合同约定的其他投资标的(如艺术品、红酒等)的投资基金,简称私募基金

- 对冲、私募股权、创业投资基金

- 就是私下募集 私募基金不能在公开场合内募集资金 只能对特定的 有资格(这个资格主要就是你有钱 你能承受巨大风险 至少一次性买100万以上基金产品 年收入50万以上)的投资者

量化投资的逻辑

- 金融建模投资追求的更多是一种概率成功。

- 获取信息能力强,大数据加成

- 克服人性弱点,机器信息处理优势,

多因子策略构造流程

一->二 最重要,找到策略方案

回测非常重要,实测,改进修改模型,引入大规模资金。

市值因子敏感性分析<重要>

量化平台回测

细说

指数增强:

通过量化多策略叠加构建因子组合,对个股的预期超额收益进行预测,由此筛选出不同期限下一篮子优质的股票,在长期中追求绝对收益,并通过保持分散度降低组合风险。与指数增强策略不同的是取消对个别指数的锚定,允许持仓组合按照alpha预期高低调整一篮子股票的风格。

Beta系数

是用以度量一项资产系统风险的指针,是用来衡量一种证券或一个投资组合相对总体市场的波动性(volatility)的一种风险评估工具。

比如市场收益没波动1%,资产就对应波动2%,那么该资产的beta值为2。如果一个股票的价格和市场的价格波动性是一致的,那么这个股票的Beta 值就是1。

如果一个股票的Beta 是1.5,就意味着当市场上升10% 时,该股票价格则上升15%;而市场下降10% 时,股票的价格亦会下降15%。当Beta值处于较高位置时,投资者便会因为股份的风险高,而会相应提升股票的预期回报率。Beta 是通过统计分析同一时期市场每天的收益情况以及单个股票每天的价格收益来计算出的。

Alpha

实际上是指某个股票或股票组合相对于比较基准(通常指市场指数)的超额收益。

高频基本逻辑:

(追涨杀跌)很快,买了就卖

论文好,逻辑性,科学性,收益不是最重要

另类数据:

通过不同的数据类型,侧面反映出市场的真实境况

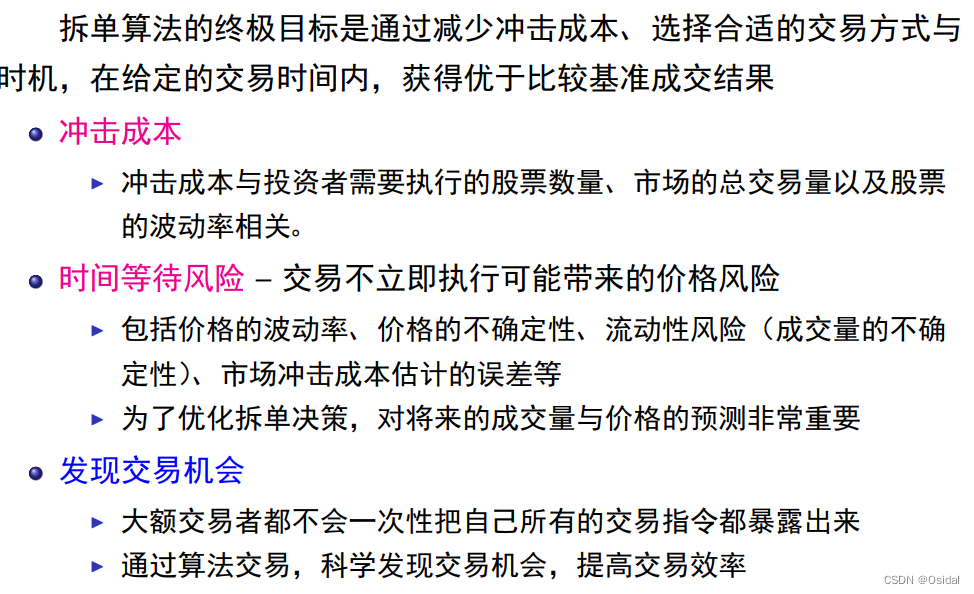

21年A题拆单算法

背景

- 在进行大额股票交易的时候,大额交易者所持有的股票数量超过了 市场当前的成交量

- 一次大额的交易会导致目标证券价格发生异动,增加交易的成本

- 为了减少交易成本,将大单拆分成大量较小的交易,分批执行,减 少对市场的冲击、降低机会成本和风险

目的

- 减少交易冲击成本

- 隐藏交易意图

- 减少对市场的干扰

- 交易按照预期自动完成

拆单的隐蔽性,加权增强的隐蔽性

评题

21年B题券商研报的影响和投资策略

特征提取:

直接特征:研报中直接给出的

间接特征:通过研报中已有信息,因子

间接指标

重点就是能够提取到有用的特征因子!

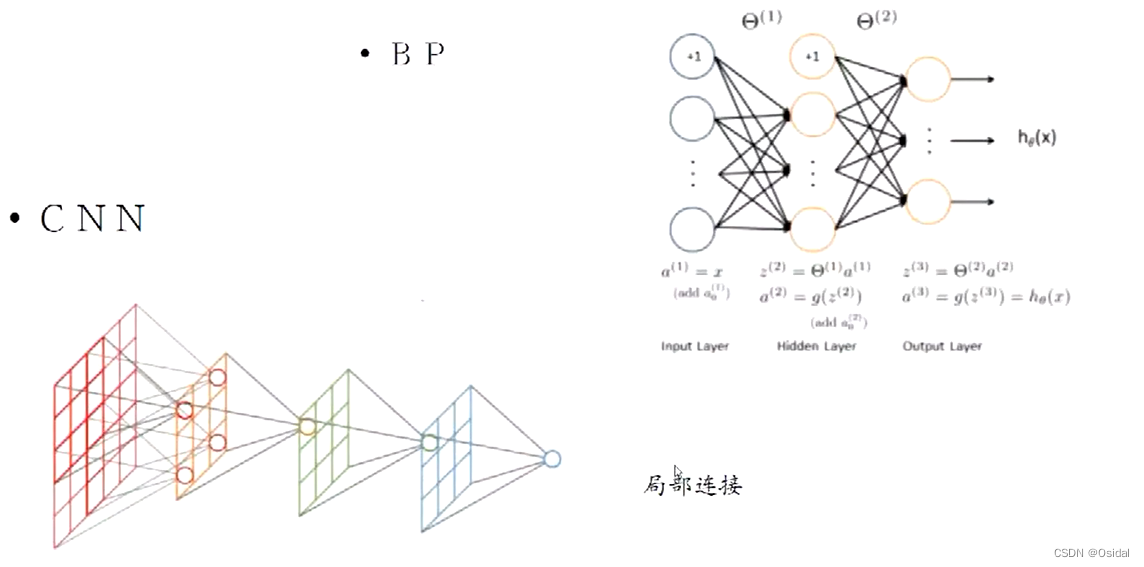

机器学习在金融数学建模中的应用

背景

深度学习和机器学习在各个领域都取得了很优秀的成果,拓宽了计算的可能性。

机器学习与神经网络

监督学习:有标签

无监督学习:没标签

半监督学习:两者结合

强化学习:不断反馈不断优化

协同学习:

CNN:卷积核,滤波器,滑动,求和,将具有滤波器特征得到选择并保留。

神经网络本质上是一个黑箱

深度学习及应用

挑战1:数据量的判断,过少不适用神经网络 学习不到有用的信息;信息量大就要注意模型的类型过于复杂计算量太大。

挑战2:有效的结构,网络节点层,参数的意义,合适的模型结构

挑战3:误差域,受对抗扰动的识别影响,灵敏度,这个模型的可信性多少,给出别人可以相信买这只股票的理由,

金融数学建模

机理模型:分析探讨(优先使用)理论性更强

经验模型:机器学习本质上是一种经验性的学习,基于已有数据的可行性,得出目标结果的可能性

如何运用:

- 清晰的目的:解决金融领域的某类问题,问题驱动:高频,中线,选股,择时,对冲......从历史数据中找规律,建立高收益,低风险的理性状态

- 建模要有逻辑性

- 建立样本集

- 建立模型(结构),学习系统的参数

- 验证策略的可行性(收益,风险,边界等)

- 试盘

特点:

- 金融背景,逻辑

- 数学模型

- 评价(收益,风险)

- 回测

- 实测

- 分析评估

预处理:清洗,标准化,均衡化降采样,增强

样本的充分性,均衡性,节点,测试回测,指标主观评定,实测

量化宏观:经济周期与资本市场

投资时钟:经济周期

- 12 点:经济扩张顶峰,市场极度乐观;充分就业、经济快速增长、有利的经济环境和乐观的情绪 支撑着房地产市场。投资者利用杠杆购买房地产。由于通胀上升,经济活动创造了对大宗商品的 需求,大宗商品是一种有吸引力的投资。抗通膨债券应能防范通胀加剧。

- 1 点:经济进入放缓阶段。不断上升的通货膨胀、资本需求(例如杠杆式购买物业)以及政府努力使 过热的经济转向软着陆,导致利率上升。过快提高利率的错误政策可能导致经济硬着陆。

- 2 点:随着经济活动放缓,房地产和股票价格的上涨不可持续。由于资金成本高企,高利率对房 地产价格构成压力。由于利率已接近上限,固定收益投资更具吸引力。利率、大宗商品价格和房 地产价格高企,企业盈利能力受到压力,股票吸引力有所下降。股票价格存在修正风险,因为衰 退的风险(而非衰退本身)可能已经反映在股票价格中。 ◆投资时钟

- 3 点:经济放缓结束,经济开始衰退。随着市场意识到衰退已经开始反映在股价中,股市很可能出 现回调。经济活动放缓、利率仍处于高位、股价下跌、负面情绪以及企业盈利能力下降,都将经济 推入衰退。大宗商品价格下跌。

- 4 点:商业信心受挫,消费者支出下降。股票不再具有吸引力,固定收益和现金更受欢迎,现金为 王。投资者转向高质量资产,推高了政府债券和黄金价格。美元、日元和瑞士法郎等避险货币升值。

- 5 点:经济环境糟糕,并购和 IPO 受到抑制。信贷紧缩,银行不愿放贷。消费者信心处于非常低的 水平,悲观主义盛行。商品和服务需求疲软导致企业盈利能力下降,并导致利润评级下调。当经济 在随后两个季度出现萎缩时,正式进入衰退。固定收益和现金继续表现强劲。

- 6 点:处于周期底部。受恐惧情绪影响,投资者规避风险资产(股票、大宗商品和高收益债券)。 通胀放缓,对资本需求较低,利率开始下降。个人和公司专注于通过减少杠杆和债务(去杠杆 化)来重构资产负债表。劳动力市场面临压力,失业率居高不下。消费者的支出减少。政府通 过财政和货币政策来刺激经济。

- 7 点:经济从衰退底部开始复苏,同时政府支出增加、利率降低。投资者开始再次投资于股票, 因为此时股票估值具有吸引力而且利率不断下降。公司债券和高收益债券具有吸引力,因为企 业在构建资产负债表去杠杆化减少了公司债券和高收益债券的供应。

- 8 点:在经济衰退期间,公司被迫削减成本,裁员,提高效率。公司利润率和盈利能力都在提 高。经济开始增长。股价上涨,股价在扩张预期中上涨。现在是购买股票和公司债券等风险资 产的好时机。

- 9 点:经济周期进入扩张阶段。失业率下降。随着日益增长的经济活动增加了对大宗商品的需求 以及通胀上升,大宗商品价格上涨。利率未处于高水平,房地产融资就具有吸引力,房地产价格 又开始上涨。由于利率和通胀不断上升,这段时期对固定收益不太有利。

- 10 点:不断增长的经济和风险资产价格的上涨引发了乐观情绪。许多人声称“这次不同”,却 忘记了经济放缓即将来临。这是一个产生泡沫的阶段。投资者可能仍会从风险资产中获得可观的 收益,但拐点正在逼近,很难预测其确切时间。

- 11 点:政府通过投资基础设施创造就业机会,随着私营企业需求的增加,经济进一步受到刺激。 雇用更多的雇员来随着需求的增加,企业雇佣员工数量增加。低利率刺激企业借入资金进行扩张。 明智的投资者预计,由于经济过热、通胀上升、招聘过剩和产能过剩,拐点即将到来。高峰已近。

宏观变量与资产预期收益

经济周期与资产收益

经济周期的划分:

因子与经济周期

周期实践界定应用

量化择时策略入门与实操

概念:

通过量价资金、财务报表、舆情资讯等系列数据,利用数量化的方法预测市场未来走势。 如果预测上涨,则买入持有;如果预测下跌,则卖出清仓;如果预测震荡,则高抛低吸,以此 获得收益。

基本理念:

首先考虑长期的问题(年):行情,疫情,社会环境对企业的影响,宏观上

中期(月):资金

短期(日):关键点位,支撑点买在支撑点盈利的概率更大,压力点,市场上的信息,市场能否制约压制。难度系数高

指数估值:

年度分析

采用指数所有成分股的市盈率指标计算得出,用于衡量指数整体的估值水平,在牛市中,指数估值往往能达到 80%及以上,而在熊市中指数估值可能低于20%及以下。投资者通过观察指数估值来判定当前市场估值状况,在低估时 买入,高估时卖出,完成长周期指数择时。

红点出现并消失时买入,绿点出现并消失时卖出。

指数轮动:

短时间内,股票市场往往处于存量资金博弈状态,受到资金青睐的指数能持续上涨,遭到资金抛 弃的指数出现下跌,以此形成指数轮动效应,使得不同指数的强势时间错位。

轮动原因

• 经济周期角度:当宏观经济复苏时,投资者做多情绪浓厚,小市值指数表现会更好;当宏观经济衰退时, 投资者看空情绪浓厚,大市值指数抗跌能力强,往往表现会更好

• 产业链角度:不同行业的盈利周期错位,导致各行业指数涨跌出现轮动现象

• 行为经济学角度:由于行业指数的动量效应,投资者会更加关注前期 表现好的行业,并不断加仓买入, 推动板块持续上涨

表现好的行业,并不断加仓买入, 推动板块持续上涨

版权归原作者 Osidal 所有, 如有侵权,请联系我们删除。