随着科技的飞速发展,金融领域正经历着前所未有的变革。在这个过程中,人工智能技术发挥着越来越重要的作用。为了深入探讨金融人工智能的研究和应用,享享特地整理了几篇金融人工智能方面的论文,大家可以看一下金融人工智能方向最新的研究成果!

1、BloombergGPT: A Large Language Model for Finance

面向金融领域的大型语言模型

简述:本文介绍了BloombergGPT,一个基于广泛金融数据训练的500亿参数模型。基于彭博(Bloomberg)广泛数据来源,建立了一个基于彭博数据的3630亿令牌数据集,并结合了额外3450亿通用数据令牌。BloombergGPT在标准LLM和金融专项基准测试中表现优异,优于现有金融领域模型且在一般LLM任务上不失水准。此外,文中还解释了在建模选择、训练过程和评估方法上的决策。

2、Data-driven Methods for Simulation and Forecasting of Financial Time Series

基于数据驱动的金融时间序列模拟和预测方法

简述:本文主要针对金融时间序列的模拟和预测问题,提出了数据驱动的方法。在第一部分中,提出了Tail-GAN,一种将生成对抗网络(GAN)与风险价值(Value-at-Risk,VaR)和预期收益损失(Expected Shortfall,ES)的联合可引出性特性相结合的新型非参数方法。在第二部分中,研究了多资产环境下订单流量不平衡(OFI)对股票市场价格走势的影响。在第三部分中,运用机器学习模型来预测逐日实现波动率(RV),通过将股票汇集在一起利用逐日波动率的共同性,并结合市场波动率的代理。在最后一部分中,通过利用图形在波动性和相关性中的预测信息,开发了一种预测美国股票市场资产收益的实现协方差矩阵的方法。

3、Applying Deep Neural Networks to Financial Time Series Forecasting

将深度神经网络应用于金融时间序列预测

简述:本文中描述了传统时序分析的基础知识,讨论神经网络的工作原理,展示如何使用神经网络实现时间序列预测,最后展示一个来自微软的真实数据示例。特别是,微软成功地使用深度神经网络与课程学习进行收入预测,实现了比传统技术更高的精度。

4、A Comprehensive Review on Financial Explainable AI

应用于金融市场的机器学习研究论文

简述:本文中提供了一个比较性调查,针对旨在提高金融领域深度学习模型可解释性的方法,根据相应特征对可解释AI方法进行分类,并回顾了采用可解释AI方法的担忧和挑战,以及作者认为合适和重要的未来方向。

5、Applications of artificial intelligence and machine learning in the financial services industry: A bibliometric review

人工智能和机器学习在金融服务行业的应用:文献计量综述

简述:本文献计量综述探讨了人工智能(AI)和机器学习(ML)在银行、金融服务和保险(BFSI)部门的应用研究现状。本研究重点关注Scopus索引文章,以确定关键的研究集群,最终从39,498篇文章中筛选出1045篇符合标准,通过N-gram分析和共现分析找到了包括金融科技、风险管理等在内的九大研究集群。这些集群有助于指导未来的研究并提供政策制定者、研究人员与业界的参考,揭示研究空白与机会,增进对AI和ML在该领域作用的理解。

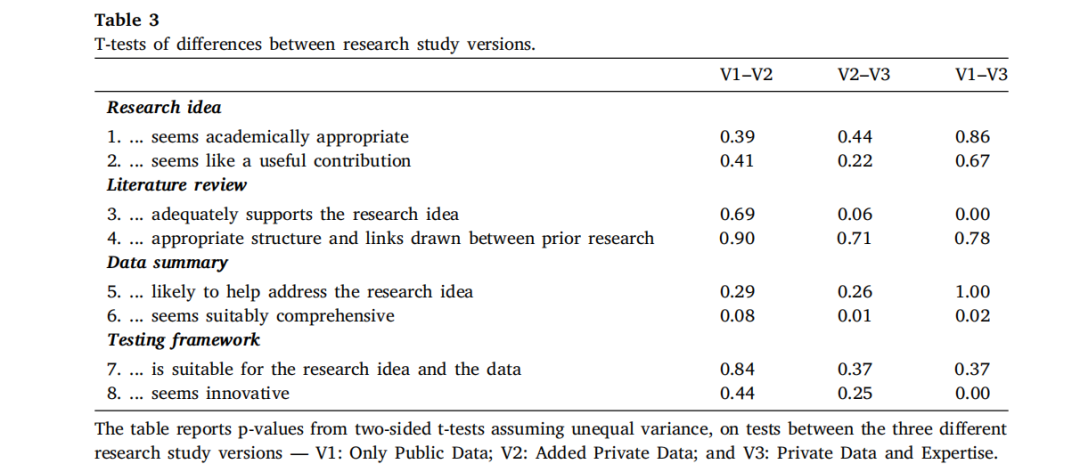

6、ChatGPT for (Finance) research: The Bananarama Conjecture

ChatGPT在金融研究中的应用:Bananarama猜想

简述:根据金融期刊审稿人的评分,ChatGPT作为一种人工智能聊天机器人,在金融研究领域具有显著辅助作用。这些结果原则上可推广至其他研究领域。ChatGPT在创意生成和数据识别方面具有明显优势,但在文献综合和测试框架开发方面稍逊一筹。重要的是,本文中的研究进一步证明,私人数据和研究人员的领域专业知识投入程度是决定产出质量的关键因素。最后,文中探讨了这项新技术可能带来的影响,尤其是伦理影响。

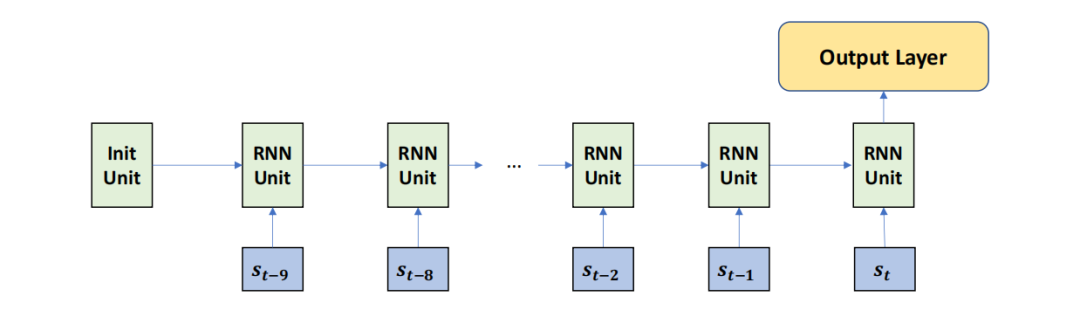

7、Essays on the Applications of Machine Learning in Financial Markets

机器学习在金融市场中的应用

简述:本文中介绍了通过机器学习开发了数据驱动的方法来更好地解决这些问题并改善金融市场的决策,第一部分提出了一个基于循环神经网络的数据驱动方法,来估计在当前市场条件下,限价订单的成交时间分布;在第二部分通过强化学习,开发了一种数据驱动的方法,该方法结合了价格可预测性和限价订单动态;在最后部分, 还考虑了高维资产收益协方差矩阵的估计问题,使用变分自动编码器将线性因子模型推广到非线性因子模型的一般框架,证明了线性因子模型等价于一类线性变分自动编码器。

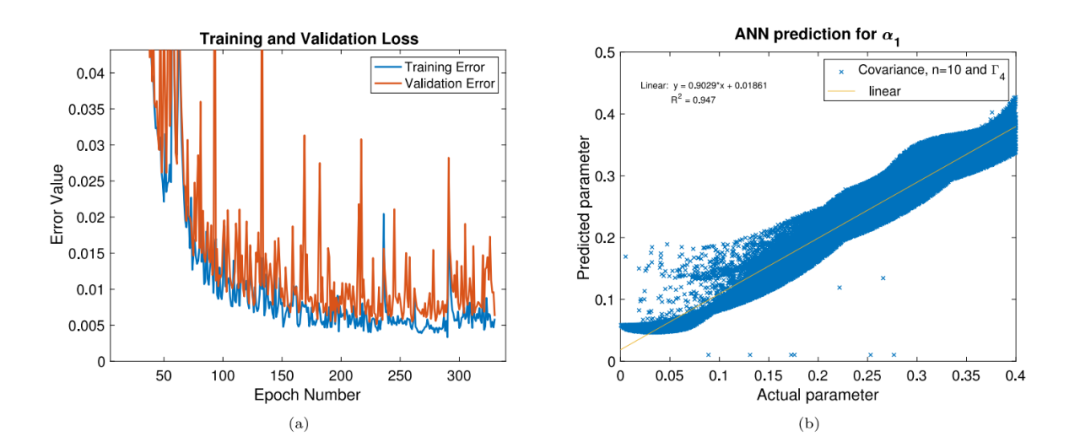

8、AI algorithms for fitting GARCH parameters to empirical financial data

用于将GARCH参数拟合到实证金融数据的AI算法

简述:本文提出利用深度神经网络(ANN)估计经验金融时间序列的GARCH参数,开发出快速拟合财务数据的自相关性和高阶矩的算法,比较了 ANN 算法预测多个时间窗口(大约 4000 个)参数所需的时间,以及 MatLabs 内置统计和计量经济学工具箱的最大似然估计 (MLE) 方法所需的时间。与MLE方法的11秒相比,开发的算法在0.1秒左右预测了所有GARCH参数。此外,在预测波动率时,还使用模型置信度集分析来确定参数预测算法的准确性。

码字不易,欢迎大家点赞评论收藏!

关注下方《享享学AI》

回复【金融AI】获取论文

👇

版权归原作者 AI热心分享家 所有, 如有侵权,请联系我们删除。