企业AI格局正在迅速重塑。随着实验项目逐步落地投入生产,海外风险投资机构Menlo Ventures最新发布的《2024年企业生成式AI现状》报告对600名企业IT决策者展开了调研,深入分析了这场变革中正在浮现的新赢家与失利者。

(本文由OneFlow编译发布,转载请联系授权。原文:https://menlovc.com/2024-the-state-of-generative-ai-in-the-enterprise/)

来源|****Menlo Ventures

OneFlow编译

译文及题图由****SiliconCloud平台生成

1

从实验到生产

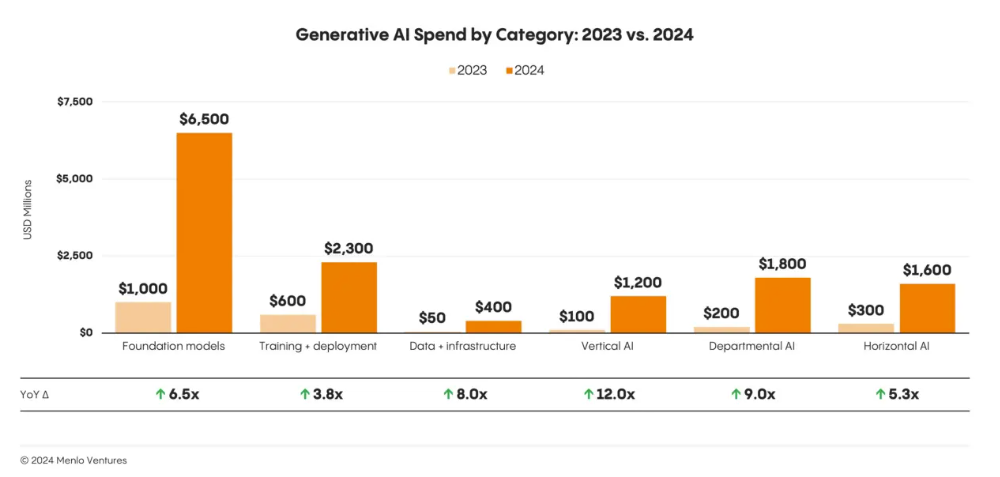

2024年是生成式AI成为企业关键任务的转折点。这些数字讲述了一个戏剧性故事:今年AI支出激增至138亿美元,是2023年AI支出(23亿美元)的6倍多——这清楚地表明企业正在从实验转向生产阶段,将AI嵌入其业务战略的核心。

AI支出激增反映了组织层面的乐观情绪;72%的决策者预计,生成式 AI 工具将在不久的将来得到更广泛的应用。这种信心并非空穴来风——生成式AI工具已深深融入从程序员到医疗保健提供者的日常工作中。

尽管前景乐观且投资不断增加,许多决策者仍在摸索哪些策略适合他们的企业,哪些则不然。超过三分之一的受访者表示,他们对于如何在企业内实施生成式AI缺乏清晰愿景,但这并不意味着他们在盲目投资,而反映了我们仍处于大变革的初期阶段。企业领导者才刚刚开始理解生成式AI对其组织的深远影响。

去年,我们的《2023年企业生成式AI现状》报告描述了AI的早期试验阶段。今年,我们更新并拓展了2024年报告,其中包含600位企业领导者的见解,重点介绍了随着组织从实验项目转向全面生产而出现的新兴趋势,这使得AI成为企业发展不可或缺的核心驱动力。

2

生成式AI投资彰显企业日益增长的投入决心

如今,60%的企业生成式AI投资来自创新预算,反映了生成式AI采纳的初期阶段。然而,40%的生成式AI支出来自更为长期的预算,其中58%的资金是从现有预算中重新调配,这表明企业在AI转型方面的投入决心与日俱增。

尽管基础模型投资仍主导着企业生成式 AI 支出,但应用层正以更快的速度增长,这得益于基础设施层面的设计模式融合。企业正利用这些工具优化跨行业的业务流程,为更广泛的创新铺平道路,从而创造巨大价值。

在接下来的章节中,我们将探讨企业采用生成式AI的两个关键维度:

- 应用层,初创企业迎来首次突破,并开拓着新兴的蓝海市场;

- 现代AI技术栈,LLM的军备竞赛正在重塑竞争格局,同时特定基础设施模式获得广泛采用。

3

深入探索应用层:应用层领域热度攀升

2024年,应用层迎来了大量行业动态。随着多种架构设计模式的成熟,企业广泛采用大语言模型(LLM),充分发挥其在各领域的优势,推动效率提升和功能创新。企业买家积极把握这一机遇,2024年在生成式AI应用领域的投资达到46亿美元,相较于去年报告的6亿美元,增长近8倍。

企业不仅加大了投入,而且设定了更为远大的目标。平均而言,各组织已确定了10种潜在应用场景,体现了其广泛而雄心勃勃的战略规划。近四分之一(24%)的应用场景被列为近期实施重点,显示出向实际部署迈进的强劲势头。然而,这仅是一个开端。大多数公司仍处于采用初期阶段,仅有少数应用场景投入生产,而三分之一(33%)的应用场景仍处于原型设计和评估阶段。

4

企业内部:最具价值用例排名

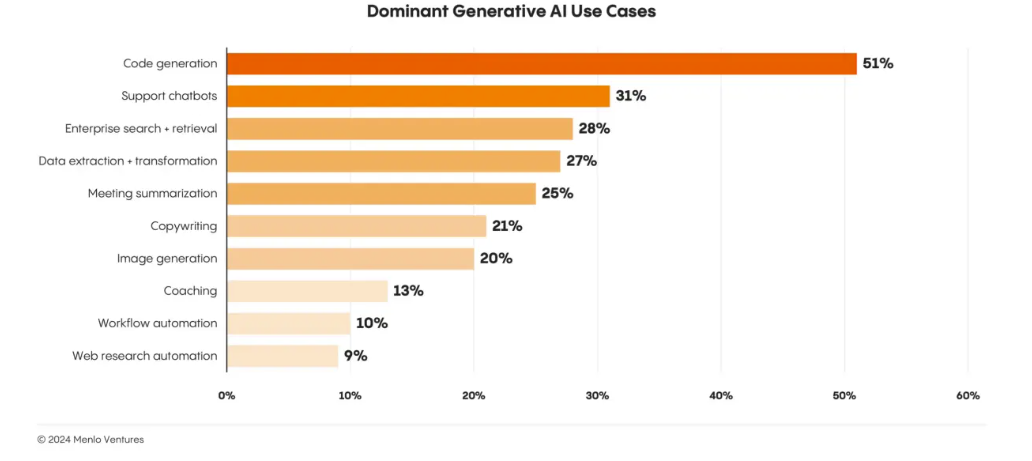

尽管实验仍在持续,但采用趋势表明,部分用例已通过提升生产力或运营效率实现了显著的投资回报:

代码助手(Code Copilot)以51%的采用率引领潮流,成为开发者群体中AI最早且最强力的用户。GitHub Copilot迅速突破3亿美元年收入,验证了这一趋势,同时新兴工具如Codeium和Cursor也在快速发展。除了通用的编码助手,企业还开始购买针对特定任务的Copilot工具,例如Harness的AI DevOps工程师和QA助手,专用于流水线生成和测试自动化;此外,还有像All Hands这样的AI智能体,能够执行偏向端到端的软件开发任务。

聊天机器人应用已获得显著普及,企业的采用率达到31%。这些应用为内部员工和外部客户提供可靠的全天候服务支持。Aisera、Decagon和Sierra的智能体直接与终端客户互动,而Observe AI则为联络中心的智能体提供实时通话指导,进一步提升客户服务效率。

企业搜索、数据检索与提取及转换(分别占比28%和27%)反映了企业强烈希望解锁并利用分散在组织各处数据孤岛中的隐藏宝贵知识。解决方案如Glean和Sana能够连接电子邮件、即时通讯工具及文档存储,实现跨异构系统的统一语义搜索,并提供由AI驱动的知识管理服务。

会议总结在用例中排名第五,采用率为24%,通过自动化笔记和要点提取,节省了时间并提升了生产力。像Fireflies.ai、Otter.ai和Sana这样的工具能够捕捉并总结在线会议内容,而Fathom则能从视频中提炼关键点。Eleos Health将这一创新应用于医疗领域,自动化处理数小时的文档工作,并与电子健康记录系统(EHRs)直接集成,使医疗提供者能够将更多精力专注于患者护理上。

5

智能体与自动化:AI掌舵

当前的实施模式显示出对增强人类工作流程的明显偏好,而非追求完全自动化。然而,我们正逐步迈向更多自主解决方案的转变。在各行业中,由 AI 驱动的智能体独立管理复杂端到端流程的实例日益增多。例如,金融后台工作流程中的先锋企业Forge和Sema4,以及市场推广工具Clay,均展示了完全自主生成式AI系统如何重塑传统以人为核心的领域。这些案例预示着一个“软件即服务(SaaS)”的新时代,其中AI驱动的解决方案不仅具备传统服务提供商的能力,而且能够完全通过软件进行操作,显著提升效率和灵活性。

6

自建还是购买?具体案例具体分析

在决定是自建还是外购时,企业的选择几乎呈现均衡分布:47%的解决方案由内部开发,53%则来自供应商。这一趋势与2023年形成鲜明对比,当时,我们报告显示,80%的企业依赖第三方生成式AI软件。这表明,越来越多的企业正增强信心与能力,倾向于自主搭建内部AI工具,而非单纯依赖外部供应商。

7

长远规划:企业在生成式AI采纳中更注重价值而非短期回报

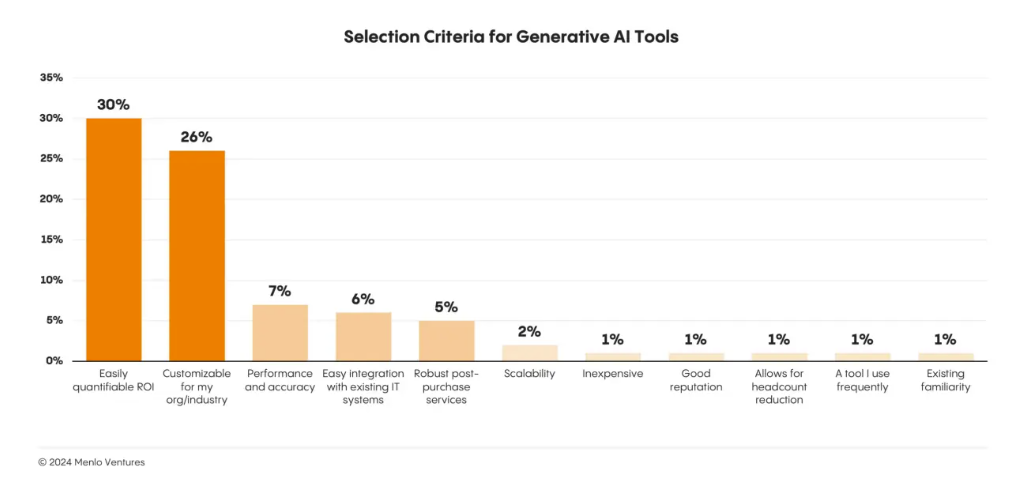

在选择生成式AI应用时,企业有着明确的优先考量:投资回报率和行业定制化功能是挑选新工具时最关键的因素。

令人意外的是,价格并非主要考量因素;在我们调查的企业领导者中,仅有1%提及价格作为选择因素。购买者更注重长远利益:他们倾向于选择能够带来可衡量价值(30%)和理解其特定行业背景(26%)的工具,而非仅提供最低价格的工具(1%)。

尽管企业在投资回报率(ROI)和定制化功能方面做了充分考虑,但在实施过程中仍可能忽视一些关键环节。许多组织往往在后知后觉,他们低估了技术整合、持续支持和可扩展性的重要性。这类似于仅根据燃油效率来选购汽车,结果后来才意识到,服务可用性和维护便捷性在长期运营中同样至关重要。

当AI实验项目出现卡顿或停滞时,通常是因为在选择过程中未充分考虑的挑战。尽管购买者通常不关注价格标签,但实施成本(在26%的失败实验中提及)往往让他们措手不及。数据隐私障碍(21%)和令人失望的投资回报率(18%)同样使实验项目偏离轨道。技术问题,尤其是“幻觉”现象(15%),也是导致项目失败的主要原因。

8

附加式创新 vs. 颠覆式创新:现有企业更容易受到初创公司颠覆

去年,现有企业通过“附加(Bolt-on)”策略在企业市场中占据主导地位,将生成式AI能力叠加到现有产品中。然而,今年的数据验证了我们之前的预测:尽管64%的客户仍倾向于从知名供应商购买,其主要基于信任和即插即用的功能,但现有企业的统治地位开始下降。企业客户的满意度逐渐下滑,18%的决策者对现有企业的产品表示失望,40%的决策者则质疑当前解决方案是否真正满足他们的需求。这一趋势为创新型初创公司提供了进入市场并确立自身地位的宝贵机会,通过更灵活、更定制化的解决方案和更快创新周期,吸引对现有产品不满的企业客户。

9

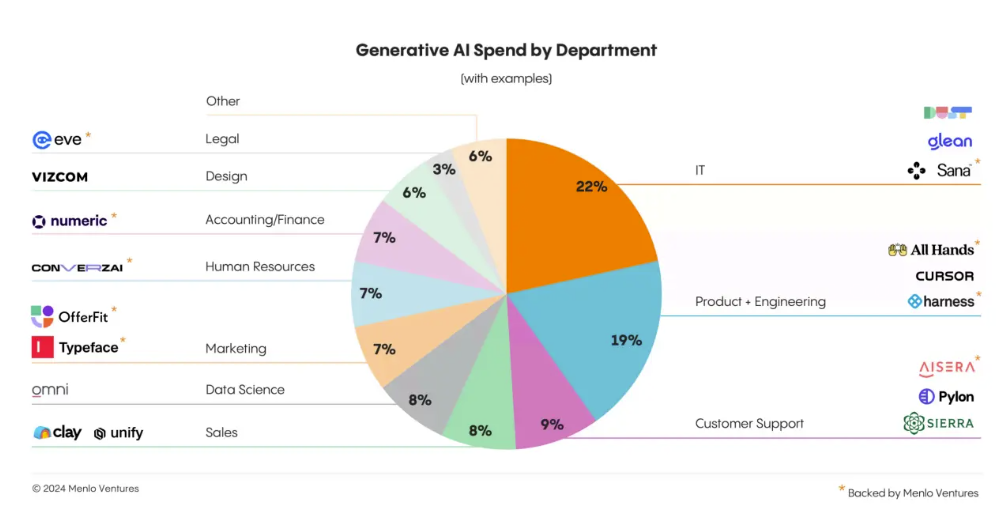

企业部门层面的转变

生成式AI在当今的显著之处不仅在于其规模,更在于其广泛的应用领域。今年,生成式AI的预算已渗透到企业的各个部门,覆盖了从研发到营销的多个职能。

技术部门占据最大支出份额并不意外,其中IT(22%)、产品与工程(19%)以及数据科学(8%)合计占据了企业生成式AI投资的近半份额。剩余预算则被分配到面向客户职能领域,如客户支持(9%)、销售(8%)和市场营销(7%)。此外,后台团队如人力资源和财务(各占7%),设计(6%)和法律(3%)等较小部门也获得了部分预算支持。

10

垂直AI应用的崛起

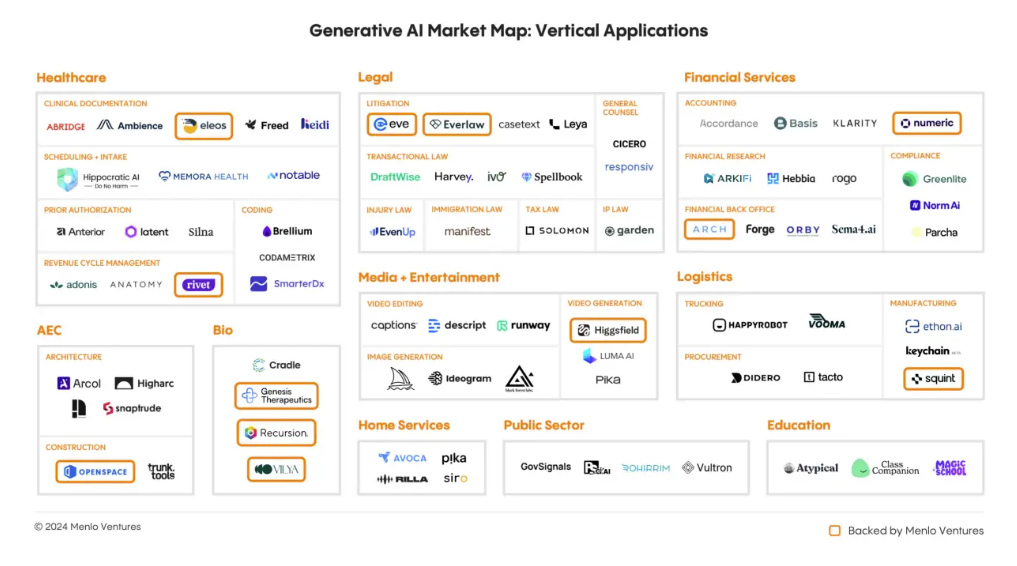

首批生成式AI应用主要集中在文本和图像生成的横向解决方案上。然而,到了2024年,越来越多的应用开始将大语言模型(LLM)的新能力应用于特定领域的垂直工作流程中,并取得了显著进展。以下几个垂直领域引领了这一趋势:

医疗保健:传统上对技术采用较为缓慢的医疗保健行业,如今在生成式AI领域引领潮流,企业支出已达到5亿美元。像Abridge、Ambience、Heidi和Eleos Health这样的自动化环境抄写员正成为医生办公室的标配,同时,自动化解决方案也在整个临床周期中涌现——从分诊和登记(如Notable),到编码(如SmarterDx、Codametrix),再到收入周期管理(如Adonis、Rivet*)。

法律行业:历史上对科技持抵制态度的法律行业(企业AI支出达3.5亿美元),如今正积极拥抱生成式AI,以管理海量非结构化数据并自动化复杂的基于模式的工作流程。该领域大致分为诉讼法和交易法两大类,涵盖多个细分专业。以诉讼为基础的Everlaw专注于诉讼保全、电子证据开示和庭审准备,而Harvey和Spellbook则在交易法领域推动AI发展,提供合同审查、法律研究和并购等解决方案。特定的执业领域也迎来了AI创新:EvenUp聚焦于人身伤害法,Garden专注于专利和知识产权,Manifest专注于移民和劳动法,Eve则通过重塑从客户接受到案件解决的完整工作流程,全面提升原告案件处理效率。

金融服务:凭借其复杂的数据结构、严格的法规要求以及关键的工作流程,金融服务行业(企业AI支出达1亿美元)正准备迎接AI转型。初创公司如Numeric和Klarity正在革新会计领域,而Arkifi和Rogo通过先进的数据提取技术加速金融研究。Arch则利用AI颠覆注册投资顾问和投资基金的后台流程。从对账和报告开始,Orby和Sema4提供更广泛的水平解决方案,而Greenlite和Norm AI则提供实时合规监控,帮助企业跟上不断变化的法规。

媒体与娱乐:从好莱坞银幕到创作者的智能手机,生成式AI正在深刻重塑媒体与娱乐行业(企业AI支出达1亿美元)。像Runway这样的工具已成为专业工作室标配,而Captions和Descript等应用则赋能独立创作者。平台如Black Forest Labs、Higgsfield、Ideogram、Midjourney和Pika正在推动专业人士在图像和视频创作领域不断拓宽创作边界。

11

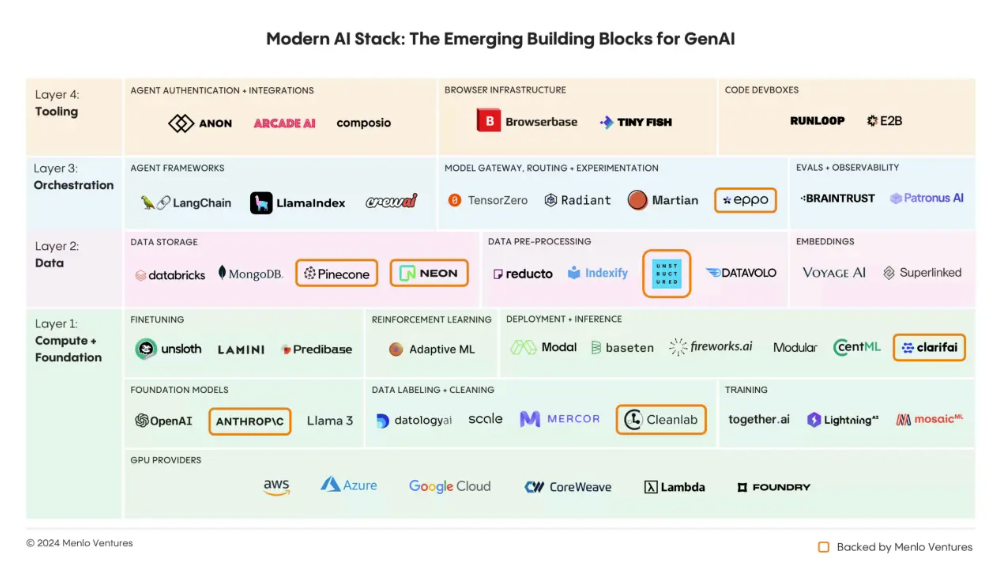

深入探讨:基础设施与现代AI技术栈

经过一年的快速演进,现代AI技术栈在2024年趋于稳定,企业开始围绕构成大多数生产AI系统运行架构的核心模块进行整合。

基础模型依然占据主导地位,LLM层级掌控着65亿美元的企业投资。然而,随着不断试错和探索,企业逐渐意识到数据支持与集成在构建复杂、复合型AI架构中的关键性作用,这些架构能够在生产环境中稳定运行,而不仅仅是一次性的实验。

12

LLM趋势:多模型策略盛行,OpenAI让位于Anthropic

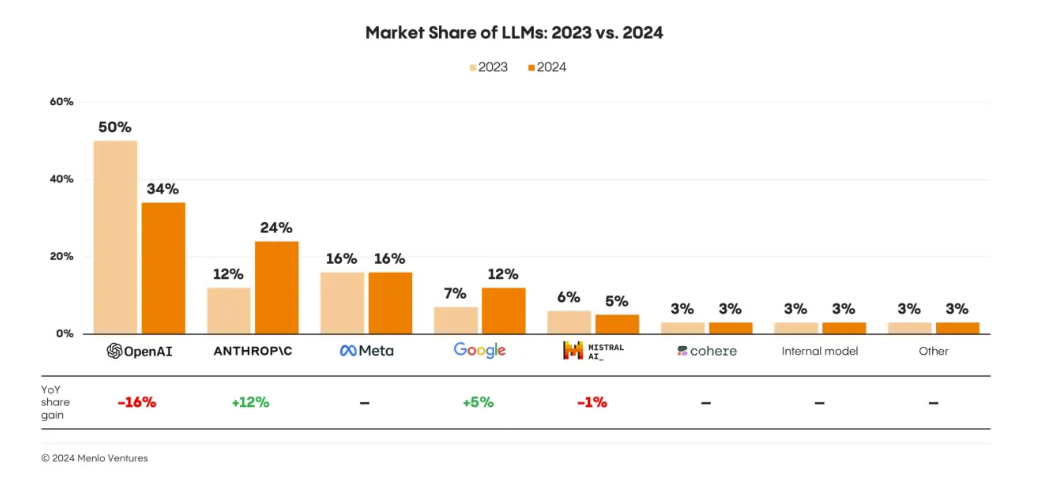

企业并未依赖单一供应商,而是采取务实的多模型策略。我们的研究显示,组织通常在AI技术栈中部署三个或更多基础模型,根据不同的使用场景或需求选择合适的模型。这一策略同样延伸至开源与闭源的讨论中,尽管业界争议不断,但企业偏好保持稳定。闭源解决方案占据了绝大部分市场份额,达到81%,而开源替代方案(以Meta的Llama 3为代表)则稳定在19%,较2023年仅下降了1个百分点。

在闭源模型中,OpenAI的先发优势有所减弱,其企业市场份额从50%下降至34%。主要受益者是Anthropic,其企业市场份额从12%翻倍至24%,部分企业从GPT-4转向Claude 3.5 Sonnet。在迁移至新的大语言模型(LLM)时,组织最常提及的动机包括安全性(46%)、价格(44%)、性能(42%)和扩展能力(41%)。

13

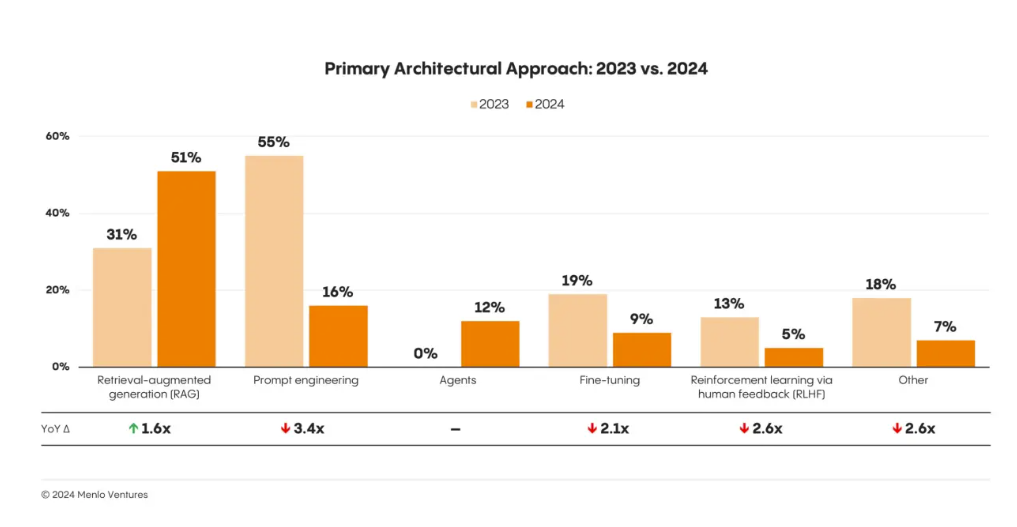

设计模式趋势:RAG崛起,微调罕见,而智能体崭露头角

企业级AI设计模式——构建高效、可扩展AI系统的标准化架构——正在迅速演进。RAG(检索增强生成)目前以51%的采用率占据主导地位,较去年的 31%有了大幅提升。与此同时,微调——尤其在领先应用提供商中常被推崇——采用率却出人意料地少,仅有 9%的生产模型进行了微调。

今年最大的突破之一是智能体架构的首次亮相,它已成功支撑起12%的实施项目。

14

向量数据库、ETL与数据流水线:RAG的基础

为了驱动RAG(检索增强生成),企业需要高效地存储和访问相关查询知识。虽然传统数据库如Postgres(占15%)和MongoDB(占14%)仍然常见,但AI优先的解决方案正在逐步获得市场份额。例如,AI原生的向量数据库Pinecone已经占据了18%的市场份额。在数据ETL(提取、转换、加载)/准备领域也出现了类似的趋势。

尽管传统的ETL平台(如Azure Document Intelligence)仍占28%的部署量,但像Unstructured这样专门处理PDF和HTML等文档中非结构化数据细微差异的工具,正在开辟自己的市场,已占有16%的份额。这些变化反映了企业对专为满足现代AI需求而设计的技术的强烈需求。

15

我们的预测

2024年见证着从2023年盛行的炒作浪潮向实际应用的转变与进化。基于今天分享的数据以及作为投资者所观察到的趋势,我们对未来做出以下三大预测:

- 智能体架构将引领下一波变革

智能体自动化将引领下一波AI变革浪潮,解决复杂的多步骤任务,超越目前专注于内容生成和知识检索系统的能力。像Clay和Forge这样的平台预示着,先进的智能体可能颠覆4000亿美元的软件市场,并渗透至10万亿美元的美国服务经济。这一转变将催生新的基础设施需求,包括智能体认证、工具集成平台、AI 浏览器框架,以及为AI生成代码量身定制的运行时环境。

- 大卫战胜歌利亚: 更多现有企业将倒下

今年,ChatGPT对Chegg和Stack Overflow的冲击犹如一记警钟:Chegg市值蒸发85%,而Stack Overflow的网站流量减半。其他领域也面临颠覆风险。IT外包公司如Cognizant以及传统自动化企业如UiPath需要警惕AI原生竞争者的入侵。长远来看,即便是Salesforce和Autodesk这样的软件巨头,也将面临来自AI原生挑战者的威胁。

- 人才荒:AI人才短缺加剧

我们正站在一场大规模人才短缺的边缘。随着AI系统的激增和日益复杂化,科技行业将面临严峻的人才匮乏问题。这不仅仅是数据科学家的短缺,更是将先进AI能力与行业专业知识相结合的专家之间的关键缺口。人才储备已处于危险期,随着竞争的加剧,原本高薪的AI技能企业架构师薪酬溢价2-3倍将成为常态。尽管在培训项目和AI卓越中心上有所投资,人才缺口依然会超越这些努力,加剧对推动下一波AI创新所需的有限人才的激烈争夺。

16

这只是个开始

AI正引领一场由前沿AI工具、赋能劳动力和变革性商业模式所驱动的新时代,这场变革将深刻重塑我们的经济格局。我们将在我们的投资组合中亲眼见证这一变革:

AI助力诺贝尔奖得主、Vilya与Xaira Therapeutics联合创始人David Baker,通过计算方法生成新型潜在药物,并预测其结构与功能,从而加速为急需患者开发创新疗法的进程。

AI使Continental、米其林和雀巢等制造商能够捕捉并传承传统知识,保持工厂作业的高标准。通过使用Squint,他们将操作指南转化为沉浸式增强现实体验,提供实时、分步骤的指导与验证,从而提升安全性、减少操作失误,并确保生产效率的稳定。

AI使企业能够更快、更可靠地识别顶尖工程人才。通过CodeSignal,企业能够以更高的准确性和效率评估技术技能,借助自动化编码评估、个性化问题难度设定以及抄袭检测等功能,提升招聘流程的精确度和效率。

AI使Abnormal Security能够保护企业免受钓鱼攻击和商业电子邮件欺诈等复杂的电子邮件威胁。通过实时检测异常并在攻击造成损害之前加以阻止,他们每年可帮助企业预防高达400万美元的潜在损失。

AI赋能耐克、星巴克和LG电子等企业,借助TyTypeface大规模创作个性化且符合品牌调性的内容。通过TyTypeface,这些品牌的广告产出能够翻四倍,制作时间减半,每月节省数百小时,同时提供与客户产生共鸣的引人入胜内容。

17

数据来源与方法论

本报告总结了2020年9月24日至2024年10月8日期间对50名或以上员工的企业中的600名IT决策者进行的调研数据。基于这些数据,我们作为该领域的活跃投资者,融入了我们的视角与见解。

*由 Menlo VeVentures 支持

- 生成式AI的支出涵盖了流向基础模型、模型训练与部署、AI专用数据基础设施,以及来自初创企业和现有企业(如微软Copilot、Salesforce Agentforce、Adobe Firefly)的新生成式AI应用的资金。请注意,此市场规模估算不包括芯片(如Nvidia)、计算资源(如AWS、GCP、Azure)或AI功能(如Intuit Assist)的收入。

(Menlo Ventures团队非常荣幸能参与这场变革,支持那些正在推动 AI可能性边界的创始人。我们的投资组合公司——包括 Abnormal Security、Anthropic、Cleanlab、Eleos、Genesis Therapeutics、Harness、Higgsfield、Neon、OpenSpace、Pinecone、Recursion、Sana、Squint、TyTypeface、Unstructured、Vilya 和 Xaira——展示了AI如何重塑行业,并创造出惠及数百万人的全新工具和业务。我们正逐步实现智能企业的巨大潜力。如果你是一位准备大展身手的创始人,请与我们联系。)

其他人都在看

- LLM长上下文RAG能力实测

- 推算LLM训练的GPU内存需求

- 用初中数学理解LLM工作原理

- 从通才到专家:AI系统向复合AI的演变

- 10倍工程师编码工具:Cursor x SiliconCloud

- 强化学习之父Rich Sutton:AGI研究下一个范式

- 大模型训练秘方:1000次超参数优化实验的发现

让超级产品开发者实现“Token自由”

邀请好友体验SiliconCloud,****狂送2000万Token/人

邀请越多,Token奖励越多

siliconflow.cn/zh-cn/siliconcloud

版权归原作者 OneFlow深度学习框架 所有, 如有侵权,请联系我们删除。