游戏:新品供给影响业绩释放节奏,后续游戏新品逐步上线,或驱动板块业绩修复

2024年前三季度A股游戏板块实现营业收入681.8亿元,同比增长5.1%,实现归母净利润73.3亿元,同比下滑30.4%,或主要受 2024年游戏上市公司头部新品供给较少影响。或受2024Q1、Q2及Q3业绩影响,2024年4月以来游戏板块涨幅弱于大盘整体。

2024 年前10个月已发放1072款版号(2023年全年共发放1075款),展望后市, 丰富的版号储备或推动游戏新品陆续上线,供给释放或 推动游戏板块业绩修复,另外,中国首款3A游戏《黑神话:悟空》火热出圈,或提振端游/主机游戏景气度,给游戏板块贡献业 绩增量。

**海外“AI+社交陪伴”领域已产生头部应用,国内AI陪伴应用迅速崛起,2027年国内AI陪伴市场或达千亿规模 **

多模态大模型助力下,AI聊天陪伴产品陆续推出,目前主要有两个主流产品路线:一是广义的AI伴侣,包括虚拟男友/女友、 虚拟故事角色、AI虚拟偶像三个赛道;二是从已有的虚拟世界即游戏出发的“AI陪伴”。无论产品设计和玩法如何不同,其共 性都是“以对话为主要形式,为用户提供情感体验”。海外头部产品Character.AI因提供丰富的AI智能体来满足不同功能取向的 对话,受到大量用户欢迎,截至2024年6月Character.AI移动端累计下载量3432万。同时,国内AI陪伴产品也在快速发展,代表 产品包括X Eva、Aiu、星野、Taklie等,上市公司顺网科技、盛天网络等亦积极布局,根据腾讯研究院数据,2027年国内AI陪 伴市场或达千亿规模。

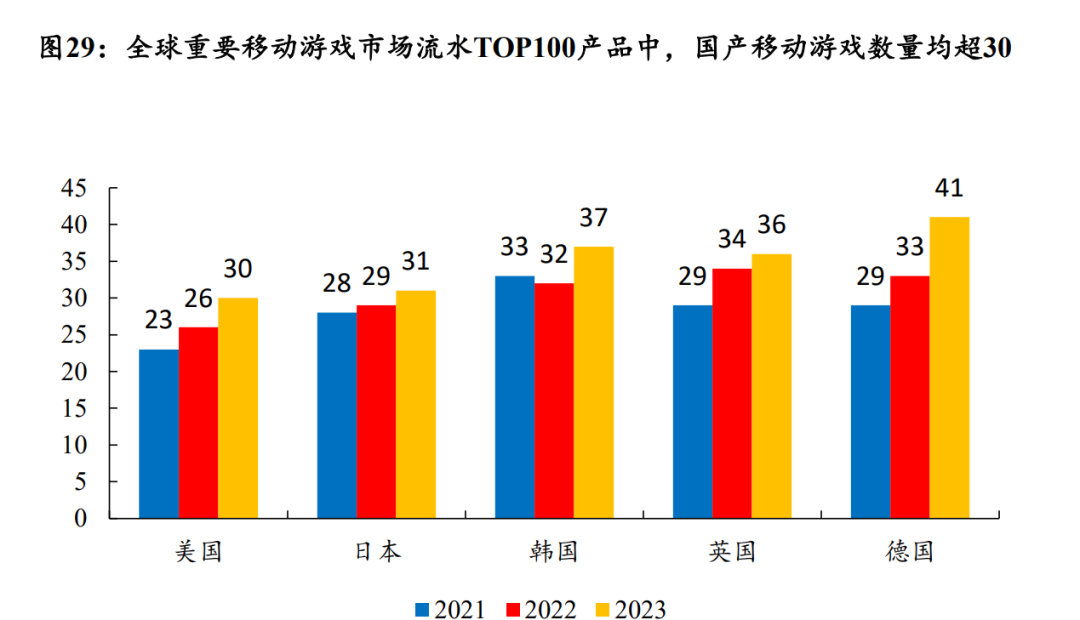

中国移动游戏出海竞争力不断增强,头部公司有望延续快速成长

2021-2023年,在全球五个重要出海移动游戏市场流水TOP100产品中,国产手游数量持续提升,2023年均超30款。世纪华通旗下 点点互动的爆款游戏《Whiteout Survival》登顶9月出海手游收入榜,截至9月底,《Whiteout Survival》全球累计收入已突破13亿 美元。神州泰岳旗下核心游戏《Age of Origins》与《War and Order》出海收入排名稳步提升。全球来看,中国游戏厂商在手游研 发及发行方面优势明显,在细分品类具备突出优势及本地化运营能力突出的公司有望持续提升海外游戏市场份额,延续高增长。

**游戏出海市场规模增速持续提升,PC及主机游戏出海或成为后续重要驱动力 **

根据伽马数据,2024Q1以来,中国自主研发游戏海外市场实际销售收入增速持续提升,2024Q3收入为51.69亿美元,达近5个季 度最大值,环比增长15.41%,同比增长20.74%,增长源于部分头部产品收入增长,如《绝区零》及《黑神话:悟空》等。根据 Newzoo,《黑神话:悟空》2024Q3位列欧美市场游戏收入榜第五位,并拿下PC单榜收入冠军。《黑神话:悟空》在海外的成 功标志着国内PC/主机游戏制作水平大幅提升,基于国内人才优势,PC及主机游戏出海或成为游戏出海的增量驱动力。

中国泛Z二次元群体基数广泛,消费意愿强,“谷子”市场或不断扩容。

“谷子”,是“Goods(商品)”,泛指ACGN内容 衍生周边。从分类来看,以游戏周边为例,可分为具有收藏观赏价值的硬周边和具有实用情绪价值的软周边,硬周边包括手 办、粘土人等,软周边包括徽章(吧唧)、亚克力系列等。市场规模来看,根据商启咨询,2023年国内二次元周边衍生市场 同比增长37.6%至1024亿元,增速快于二次元内容市场的20.1%。分结构来看,根据伽马数据,2023年游戏IP衍生品的市场规 模为40.6亿元,2019至2023年复合增长率达17%。我们认为,需求端来看,购买周边为粉丝提供情绪价值和心理认同,强化 了粉丝与内容的情感链接,供给端来看,周边作为IP的延续,帮助IP方延续IP的热度和影响力,随着泛二次元用户消费群体 逐渐占据主流、IP衍生市场作为IP产业的增量市场,或继续保持快速增长。

集换式卡牌:满足用户多元需求,量价齐升驱动下,行业或延续高增长

集换式卡牌(TCG)是指有特定主题,可供消费者收藏、交换或者畅玩的卡牌,分为竞技型(核心功能为对战,代表为宝可 梦PTCG等)和非竞技型(核心功能为收藏和赏玩,代表为NBA球星卡、小马宝莉卡等)。量价齐升驱动下,市场规模或延 续增长,根据灼识咨询,中国集换式卡牌市场规模由2017年的7亿元增加至2022 年的122亿元,CAGR为78.4%,2027年有望 达到310亿元,2022-2027年CAGR为20.5%。

量的角度来看,卡牌复购率及用户规模有望提升,

(1)复购率方面,卡牌通过 绑定IP获得年轻消费者青睐,拆卡玩法或强化用户粘性,提升复购率;

(2)用户规模方面,基于卡牌社交属性及卡牌商持 续开发新品类、直播拆卡等方式吸引新增用户,或持续破圈。价格角度来看,IP效应、稀有度、卡牌功力等影响单卡价格, 日本/美国集换卡人均支出分别为中国(2022年为8.6元)的11/6倍,我国卡牌人均支出有较大提升空间。

当前集换卡行业集中度较高,新兴品牌快速崛起,竞争格局或趋于开放。

根据灼识咨询,2022年在我国集换式卡牌前五大公司市占 率合计为76.7%,卡游以71.0%的市场份额位居第1。线上渠道多个新兴品牌销售额快速增长。根据蝉魔方数据,2024年上半年抖音 潮玩盲盒品类品牌TOP5的整体集中度为13.39%,卡游为8.07%排名第一,新兴品牌销售额快速增长,集卡社同比增长701.85%, WOWLUCKY、Hitcard环比增长速度分别约为650倍、170倍,集换式卡牌行业竞争格局有望趋于开放。

通对 AI 技术的融合与创新,网易数智游戏行业部不仅为玩家提供了深度个性化和智能化的游戏体验,也在积极塑造棋牌游戏行业的未来格局。小智了解到,网易数智游戏行业部已经打造了多款标准的麻将棋牌 AI 智能体,包括红中血流(4 红中、6 红中)、血流到底、血战成河、国标麻将、广东麻将等,截至目前已经帮助多家棋牌游戏公司成功实施了 AI 智能体解决方案,玩家在线时长提升 5%7%,人均对局数提升 8%12%。

对于已有的麻将棋牌标准品类,为支持游戏方进行体验试用,网易数智实现了一套 CloudService 云服务,响应收到的请求,将决策结果即可返回给游戏 Client。以下是 AI 智能体部署&对接的示意图:

AI 智能体以 http/https 的 API 接口的形式,与游戏 Client 进行对接。游戏 Client 在需要决策时,调用 http/https 的 API 接口,获取 AI 智能体做出的决策。这种模式的优势如下:

性能优异,吞吐量( Throughput )大、响应时间( Response Time )低;

服务有弹性,随业务量的变化而自动伸缩;

服务有韧性,当出现硬件、软件等异常时,服务可快速恢复;

模型迭代便捷,AI-Bot Service 更新时,不会影响游戏 Server/Client。

随着深度学习和强化学习技术的不断进步,麻将棋牌 AI 将更好地模拟人类玩家的策略思维,实现更加精准的牌局分析和决策,为玩家带来更加丰富和真实的游戏互动体验。小智坚信,AI 智能体将成为未来游戏发展的核心驱动力,它们不仅将极大丰富玩家的互动体验,提供个性化和智能化的游戏玩法,并且将为整个游戏行业的创新和增长开辟新的道路,注入源源不断的新动力。((以上报告均系通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,侵权删。)

游戏AI更多详情可以✉LTT936

《游戏私域运营指南》

《网易数智年度技术精选合集》

《2023泛娱乐出海白皮书》

《2023年全球即时通讯(IM)PaaS市场洞察白皮书》

版权归原作者 游戏智眼 所有, 如有侵权,请联系我们删除。