目前我们学习预测模型的第一类:灰色预测模型。

1 灰色预测模型

** Gray Forecast Model 是通过少量的、不完全的**信息,建立数学模型并给出预测的一种预测方法。

目前常用的一些预测方法(如回归分析等),需要较大的样本。若样本较小,则会造成较大误差,使预测目标失效。

灰色预测模型**所需建模信息少**,运算方便,**建模精度高**,在各种预测领域都有着广泛的应用,是**处理小样本预测问题**的有效工具.

1.1 灰色系统的定义与特点

**灰色系统**是黑箱概念的一种推广。我们把既含有已知信息又含有未知信息的系统称为灰色系统。

(1)用**灰色数学处理**处理不确定量,使之量化

(2)充分利用已知信息寻求系统的运动规律

(3)灰色系统理论能处理贫信息系统

1.2 灰色预测模型优缺点

**适用范围:**该模型使用的不是原始数据的序列, 而是**生成的数据序列**。 核心体系是** Grey Model**, 即对原始数据作累加生成(或其他处理生成) 得到**近似的指数规律**再进行建模的方法。

** 优点:在处理较少的特征值数据, 不需要数据的样本空间足够大, 就能解决历史数据少、 序列的完整性以及可靠性低的问题, 能将无规律的原始数据进行生成得到规律较强的生成序列**。

** 缺点:**只适用于**中短期的预测**, 只适合近似于**指数增长**的预测。需要构建**一阶常微分方程**来求解拟合函数的函数表达式。

1.3 灰色生成数列

关键在于如何选择合适的方式去挖掘和利用事物的内在规律。一切灰色序列都能通过**某种生成弱化其随机性,显现其规律**。数据生成的常用方式有**累加生成、累减生成和加权累加生成**。

(1)累加生成(AGO)

** ** 设原始数列为x_0=[x_0(1),x_0(2).....x_0(n)],则x_1(k)=x_0(1)+x_0(2)+......+x_0(n)为原始数列的1次累加生成数列。

称为x_0的r次累加生成数列。

(2)累减生成(IAGO)

设原始数列为x_1=[x_1(1),x_1(2).....x_1(n)],则x_0(k)=x_1(1)+x_1(2)+......+x_1(n)是原始数列的1次累减生成数列。通过累加数列得到的数列可以通过累减生成还原成原始数列。

(3)加权邻值生成

设原始数列为x_1=[x_1(1),x_1(2).....x_1(n)],称任意一对相邻元素x_0(k-1),x_0(k)互为邻值。对于常数0<a<1,则

由此得到的数列称为邻值生成数,权a称为生成系数。当a=0.5时,则称数列为均值生成数。

1.4 灰色模型GM(1,1)实操步骤

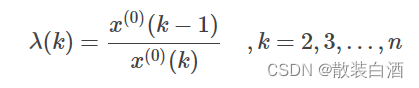

1 数据检验

建模前需要对**数据进行检验**,首先计算**数列的级比**

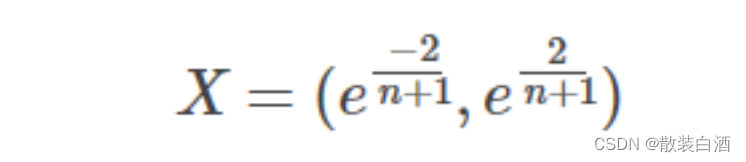

如果所有的级比都落在**可容覆盖区间**内

则数列可以进行灰色预测,否则需要对数据进行适当的变换处理,如平移等。

以下为数据检验的matlab代码:

%数据检验

function [G, params] = GM(A)

% G为预测数据,Q为相对残差Q检验,C为方差比C检验

% p为小误差概率p检验

%建立符号变量a(发展系数)和b(灰作用量)

% syms a b;

% c = [a u]';

n = length(A);

%% 级比检验

% 对原始数列 A 做累加得到数列 B

B = cumsum(A);

% 计算级比和光滑比

sig = zeros(1,n);

rho = zeros(1,n);

for i = 2:n

sig(i) = B(i)/B(i-1);

rho(i) = A(i)/B(i-1);

end

if sum(sig(4:end) >=2 ) == 0 && sum(rho(5:end) >= 0.5) == 0

disp('数据满足光滑条件和指数规律')

else

disp('数据不满足光滑条件和指数规律')

end

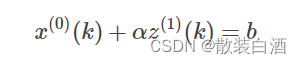

2 构建灰色模型

定义x_1的灰导数为

令z_1(k)为数列x_1的邻值生成数列,即

于是定义GM(1,1)的微分方程模型为

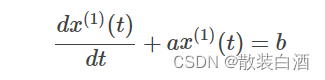

用回归分析求得a、b的估计值,于是相应的白化模型为

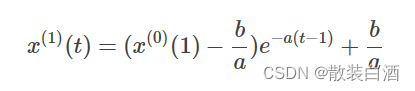

解为

于是得到预测值

** 实操:**

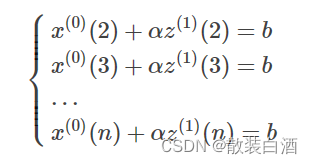

将k=1,2,3,,,n代入式子中得:

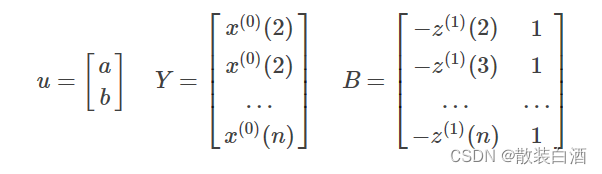

引入矩阵向量记号

于是GM(1,1)模型可表示为Y=Bu。

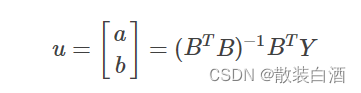

那么现在的问题是求a和b的问题,我们可以用一元线性回归,也就是最小二乘法求他们的估计值为:

以下是matlab代码:

%% 数据预测

% 对数列 B 做紧邻均值生成

C = zeros(n,1);

for i = 2:n

C(i) = (B(i) + B(i - 1))/2;

end

C(1) = [];

% 构造数据矩阵

B = [-C,ones(n-1,1)];

Y = A; Y(1) = [];

% 使用最小二乘法计算参数 a(发展灰数)和b(内控制灰数)

c = inv(B'*B)*B'*Y;

a = c(1);

u = c(2);

% 预测后续数据

F(1) = A(1);

for i = 2:n+2 % 预测两年的数据

F(i) = (A(1)-u/a)/exp(a*(i-1))+ u/a;

end

% 对数列 F 累减还原,得到预测出的数据

G(1) = A(1);

for i = 2:n+2

G(i) = F(i) - F(i-1); %得到预测出来的数据

end

G = G';

3 检验预测值

** (一)残差检验:计算相对误差**

如果所有得相对误差都小于0.1,则认为达到较高的要求。小于0.2,则达到一般要求。

(二)关联度检验

(三)方差比C检验

(四)小误差概率p检验

以下为matlab代码:

%% 精度检验

H = G(1:n);

% 计算残差序列

epsilon = A - H;

% 法一:相对残差Q检验(MAPE)

% 计算相对残差

delta = abs(epsilon./A);

% 计算相对误差平均值Q

Q = mean(delta);

% 计算所对应的的绝对误差百分比

MAPE = abs(sum(epsilon./A)/(n-1))*100;

% 法二:关联度检验

r = sum((min(min(abs(epsilon)))+0.5*max(max(abs(epsilon))))./(abs(epsilon)+0.5*max(max(abs(epsilon)))))/n;

% 法三:方差比C检验

C = std(epsilon, 1)/std(A, 1);

% 法四:小误差概率P检验

S1 = std(A, 1);

tmp = find(abs(epsilon - mean(epsilon))< 0.6745 * S1);

P = length(tmp)/n;

params = [a,u,r,C,P,MAPE];

end

4 灰色预测模型实例代码

原始数据:A=[71.1 72.4 72.4 72.1 71.4 72.0 71.6]'

function [G, params] = GM(A)

% G为预测数据,Q为相对残差Q检验,C为方差比C检验

% p为小误差概率p检验

%建立符号变量a(发展系数)和b(灰作用量)

% syms a b;

% c = [a u]';

n = length(A);

%% 级比检验

% 对原始数列 A 做累加得到数列 B

B = cumsum(A);

% 计算级比和光滑比

sig = zeros(1,n);

rho = zeros(1,n);

for i = 2:n

sig(i) = B(i)/B(i-1);

rho(i) = A(i)/B(i-1);

end

if sum(sig(4:end) >=2 ) == 0 && sum(rho(5:end) >= 0.5) == 0

disp('数据满足光滑条件和指数规律')

else

disp('数据不满足光滑条件和指数规律')

end

%% 数据预测

% 对数列 B 做紧邻均值生成

C = zeros(n,1);

for i = 2:n

C(i) = (B(i) + B(i - 1))/2;

end

C(1) = [];

% 构造数据矩阵

B = [-C,ones(n-1,1)];

Y = A; Y(1) = [];

% 使用最小二乘法计算参数 a(发展灰数)和b(内控制灰数)

c = inv(B'*B)*B'*Y;

a = c(1);

u = c(2);

% 预测后续数据

F(1) = A(1);

for i = 2:n+2 % 预测两年的数据

F(i) = (A(1)-u/a)/exp(a*(i-1))+ u/a;

end

% 对数列 F 累减还原,得到预测出的数据

G(1) = A(1);

for i = 2:n+2

G(i) = F(i) - F(i-1); %得到预测出来的数据

end

G = G';

%% 精度检验

H = G(1:n);

% 计算残差序列

epsilon = A - H;

% 法一:相对残差Q检验(MAPE)

% 计算相对残差

delta = abs(epsilon./A);

% 计算相对误差平均值Q

Q = mean(delta);

% 计算所对应的的绝对误差百分比

MAPE = abs(sum(epsilon./A)/(n-1))*100;

% 法二:关联度检验

r = sum((min(min(abs(epsilon)))+0.5*max(max(abs(epsilon))))./(abs(epsilon)+0.5*max(max(abs(epsilon)))))/n;

% 法三:方差比C检验

C = std(epsilon, 1)/std(A, 1);

% 法四:小误差概率P检验

S1 = std(A, 1);

tmp = find(abs(epsilon - mean(epsilon))< 0.6745 * S1);

P = length(tmp)/n;

params = [a,u,r,C,P,MAPE];

end

本文转载自: https://blog.csdn.net/vcvvcvx/article/details/128953595

版权归原作者 汽水啤酒花 所有, 如有侵权,请联系我们删除。

版权归原作者 汽水啤酒花 所有, 如有侵权,请联系我们删除。