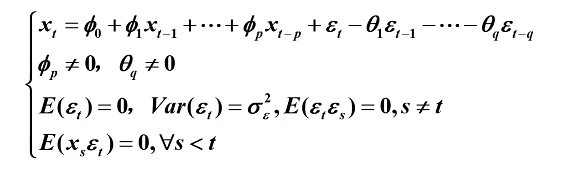

一、ARMA模型的定义

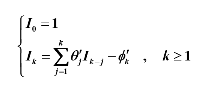

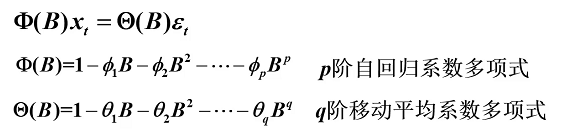

具有如下结构的模型称为自回归移动平均模型,简记 ARMA(p,q)

特别地当 时,称为中心化ARMA(p,q)模型

中心化ARMA(p,q)模型

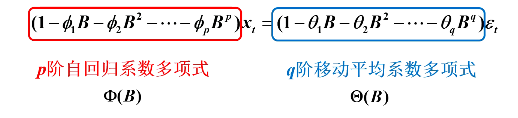

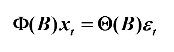

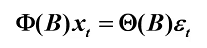

引进延迟算子,可记为

还可记为:

此时可简记为:

二、平稳条件与可逆条件

ARMA(p,q)模型的平稳条件

**p阶**自回归模型系数多项式  的根都在单位圆外

即**ARMA(p,q)模型的平稳性**完全由其自回归部分的平稳性**决定**

ARMA(p,q)模型的可逆条件

** q阶**移动平均系数多项式 的根都在单位圆外

即**ARMA(p,q)模型的可逆性**完全由其移动平滑部分的可逆性**决定**

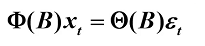

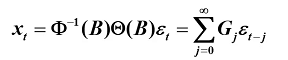

三、传递形式与逆转形式

平稳可逆的ARMA(p,q)模型

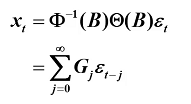

传递形式

则可得:

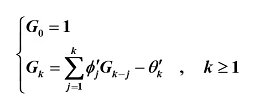

逆转形式:

则有:

四、ARMA(p,q)模型的统计性质

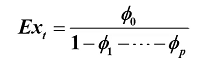

1.均值

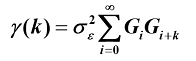

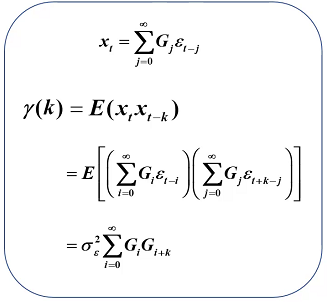

2.自协方差函数

推导方式如下:

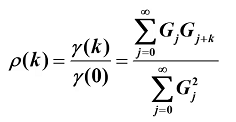

3.自相关系数

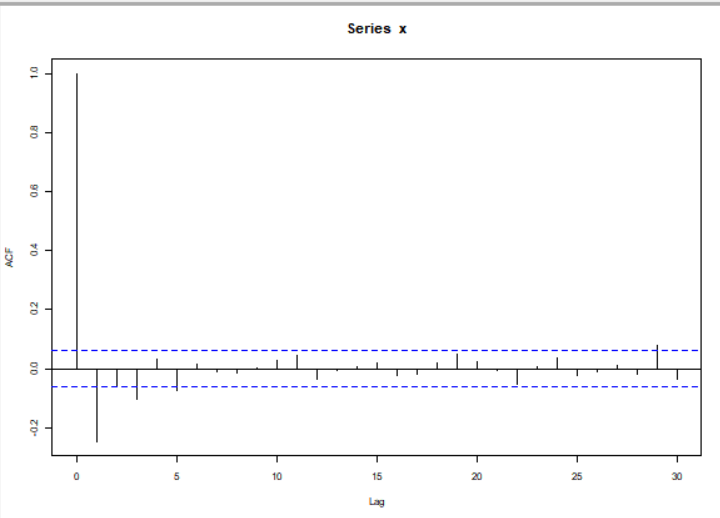

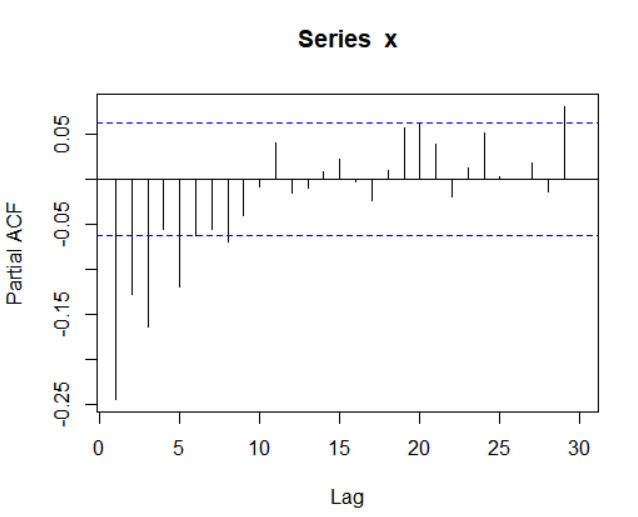

4.ARMA(p,q)模型自相关系数拖尾,偏自相关系数拖尾

举例:

要注意AR模型和MA模型的系数取值方式不同哦!!

x<-arima.sim(n=1000,list(ar=0.5,ma=-0.8))

自相关系数图:

acf(X)

返回:

偏相关系数图:

pacf(x)

返回:

小结

中心化ARMA(p,q)模型

可简记为:

传递形式:

逆转形式:

性质:

本文转载自: https://blog.csdn.net/qq_25990967/article/details/123541246

版权归原作者 洋洋菜鸟 所有, 如有侵权,请联系我们删除。

版权归原作者 洋洋菜鸟 所有, 如有侵权,请联系我们删除。