Lasso变体:Group Lasso,Sparse Group Lasso

关于Lasso回归的讲解可以看我的另一篇博客:Lasso回归系列二:Lasso回归/岭回归的原理

Group Lasso

在Lasso回归中,是单独地看待每个特征(即假定特征不存在先验的分组),但有些使用场景下,变量本身就存在分组,比如在股市分析问题中,来自同一个商业领域的公司可以划分到一个小组。在2006年【Model selection and estimation in regression with grouped variables】论文提出Group Lasso,通过引入特征先验的分组信息来解决这类问题:数据的变量之间本身就存在一些已知的分组关系。

根据先验的变量之间的分组信息,权重

β

\beta

β 可以被分成

m

m

m 组,分组后

β

G

=

β

(

1

)

,

β

(

2

)

,

⋯

,

β

(

m

)

β_G={β(1),β(2),⋯,β(m)}

βG=β(1),β(2),⋯,β(m),

β

(

l

)

β(l)

β(l) 代表一组来自

β

β

β 的权重,其中 $ 1≤l≤m$ 。进一步我们对数据

X

X

X 也进行分组,

X

(

I

)

X(I)

X(I)代表对应

β

(

l

)

β(l)

β(l) 的子矩阵。这个优化问题就变成了

β

∗

=

arg

min

β

∣

∣

y

−

∑

l

=

1

m

X

(

l

)

β

(

l

)

∣

∣

2

2

+

λ

∑

l

=

1

m

p

l

∣

∣

β

(

l

)

∣

∣

2

\beta^* = \underset {\beta}{\arg \min} ||y−∑_{l=1}^mX^{(l)}β^{(l)}||^2_2+λ∑_{l=1}^m \sqrt p_l ||β^{(l)}||_2

β∗=βargmin∣∣y−l=1∑mX(l)β(l)∣∣22+λl=1∑mpl∣∣β(l)∣∣2

其中

p

l

p_l

pl 代表

β

(

l

)

β^{(l)}

β(l)中权重参数的个数。

Group Lasso倾向于把一个组的变量当作一个整体,如果这一组变量是有意义的,那么就会选择该组的所有变量,否则,整组变量对应的参数会被设置为0。

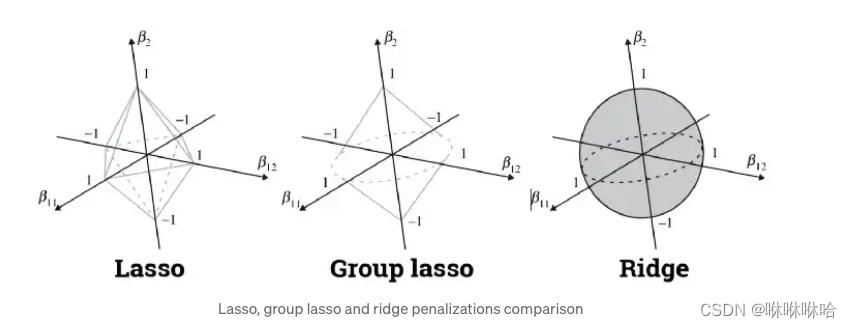

如上图所示,

β

11

,

β

12

\beta_{11}, \beta_{12}

β11,β12是一组变量,

β

2

\beta_2

β2 是第二组变量,

我们仍旧可以用“不可微分的地方更容易和平方误差等值项相交”的规律来进行分析。在

<

β

11

,

β

12

>

<\beta_{11}, \beta_{12}>

<β11,β12> 所在的平面上更容易出现不可微的点,此时

β

2

=

0

\beta_2=0

β2=0 ,即第二组变量对应

β

β

β 的参数为0,第二组变量被抛弃。

此外,我们还可以发现,当m=1时,Group Lasso就等价于岭回归,当m=n时,Group Lasso就变成了Lasso回归。

Sparse Group Lasso

Sparse Group Lasso是Lasso和Group Lasso的线性结合,最终得到的结果同样也是介于Lasso和Group Lasso的结果之间。

Sparse Group Lasso 是一种非常受欢迎的变量选择方法,能够从最有意义的变量组中选出最有意义的变量。

此时,优化问题就变成了:

β

∗

=

arg

min

β

∣

∣

y

−

∑

l

=

1

m

X

(

l

)

β

i

∣

∣

2

2

+

α

λ

∑

l

=

1

n

∣

∣

β

i

∣

∣

1

+

(

1

−

α

)

λ

∑

l

=

1

m

p

l

∣

∣

β

(

l

)

∣

∣

2

\beta^*= \underset {\beta}{\arg \min} ||y−∑_{l=1}^mX^{(l)}β_{i}||^2_2+\alphaλ∑_{l=1}^n ||β_{i}||_1+(1-\alpha)λ∑_{l=1}^m \sqrt p_l ||β^{(l)}||_2

β∗=βargmin∣∣y−l=1∑mX(l)βi∣∣22+αλl=1∑n∣∣βi∣∣1+(1−α)λl=1∑mpl∣∣β(l)∣∣2

其中包含两个需要优化的参数:

λ

\lambda

λ 和

α

\alpha

α ,

λ

\lambda

λ 控制惩罚力度,

α

\alpha

α 权衡Lasso和Group Lasso的比重,通常可以通过网格搜索确定这两个参数的值。

参考:

Group Lasso

Sparse Group Lasso in Python

本文转载自: https://blog.csdn.net/qq_40924873/article/details/128014355

版权归原作者 咻咻咻哈 所有, 如有侵权,请联系我们删除。

版权归原作者 咻咻咻哈 所有, 如有侵权,请联系我们删除。