😆😆😆感谢大家的支持~😆😆😆

逻辑回归的应用场景

逻辑回归(Logistic Regression)是机器学习中的 一种分类模型 ,逻辑回归是一种分类算法,虽然名字中带有回归。由于算法的简单和高效,在实际中应用非常广泛☺️

- 广告点击率,预测用户是否会点击某个广告,是典型的二分类问题。逻辑回归可以根据用户的特征(如年龄、性别、浏览历史等)来预测点击概率。

- 是否为垃圾邮件,电子邮件服务提供商使用逻辑回归来判断邮件是否为垃圾邮件,根据邮件内容特征和发送者信息来进行分类。

- 是否患病,在医疗领域,逻辑回归可以帮助预测患者是否有发病的风险,例如基于患者的各种生理指标来预测糖尿病或冠心病的风险。

- 信用卡账单是否会违约,金融机构利用逻辑回归模型来评估信用卡用户是否存在违约风险,这通常涉及对用户的信用历史、交易行为等进行分析。

逻辑回归是一种用于分类问题的统计模型,特别是适合于处理二分类问题。

逻辑回归的输入🥰

逻辑回归模型的核心在于它使用了一个线性方程作为输入,这个线性方程通常称为logit函数。具体来说,逻辑回归模型首先通过一个线性方程对输入特征进行加权求和,然后使用Sigmoid函数将这个线性方程的结果映射到(0,1)区间内,从而得到一个概率值。这个过程可以用以下数学公式表示:

[ P(y=1|x) = \frac{1}{1 + e^{-(\beta_0 + \beta_1x_1 + \ldots + \beta_nx_n)}} ]

**激活函数 **

Sigmoid函数的数学表达式通常写为 ( sigma(x) = \frac{1}{1 + e^{-x}} ),其中 ( x ) 是输入变量。

- 回归的结果输入到sigmoid函数当中

逻辑回归的损失,称之为 对数似然损失

在逻辑回归中,损失函数是用来度量预测值与真实值之间的差异的。具体来说,逻辑回归通常使用的损失函数是交叉熵(Cross Entropy),这是一种衡量两个概率分布之间差异的函数。交叉熵损失函数可以写成以下形式:

[ L(y, p) = -frac{1}{N} \sum_{i=1}^{N} [y_i \log(p_i) + (1 - y_i) \log(1 - p_i)] ]

其中,( y_i ) 是样本的真实标签(0或1),( p_i ) 是模型预测该样本为正例的概率,N是样本数量。这个损失函数的目的是使得模型输出的概率尽可能接近真实标签。当模型预测的概率与真实标签一致时,损失函数的值会很小;反之,如果预测的概率与真实标签相差较大,则损失函数的值会比较大。

优化同样使用梯度下降优化算法,去减少损失函数的值。这样去更新逻辑回归前面对应算法的权重参数,提升原本属于1类别的概率,降低原本是0类别的概率。

from sklearn.linear_model import SGDRegressor

# 创建SGDRegressor实例

estimator = SGDRegressor(max_iter=1000)

# 使用训练数据拟合模型

estimator.fit(x_train, y_train)

案例🤔

sklearn.linear_model.LogisticRegression(solver='liblinear', penalty=‘l2’, C = 1.0)

💎

l2

作为正则化项(惩罚项),以及

C=1.0

作为正则化强度的倒数。

import pandas as pd

import numpy as np

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

names = ['Sample code number', 'Clump Thickness', 'Uniformity of Cell Size', 'Uniformity of Cell Shape','Marginal Adhesion', 'Single Epithelial Cell Size', 'Bare Nuclei', 'Bland Chromatin', 'Normal Nucleoli', 'Mitoses', 'Class']

data = pd.read_csv("wisconsin.data")

data.head()

x = data.iloc[:, 1:10]

x.head()

y = data["Class"]

y.head()

x_train, x_test, y_train, y_test = train_test_split(x, y, random_state=22)

transfer = StandardScaler()

x_train = transfer.fit_transform(x_train)

x_test = transfer.transform(x_test)

estimator = LogisticRegression()

estimator.fit(x_train, y_train)

y_predict = estimator.predict(x_test)

y_predict

estimator.score(x_test, y_test)

分类评估指标

ROC曲线(Receiver Operating Characteristic Curve):ROC曲线描绘了不同阈值下的真正例率和假正例率,用于评估模型在不同阈值下的表现。在机器学习领域,ROC曲线和AUC指标广泛应用于模型选择和性能评估。

💎ROC曲线,全称为接收者操作特征曲线(Receiver Operating Characteristic Curve),是一种用于评估二分类模型性能的图形化工具。它以假正率(False Positive Rate, FPR)为横轴,真正率(True Positive Rate, TPR)为纵轴绘制而成。ROC曲线上每个点反映了在不同判定阈值下,模型对正类和负类样本分类的能力。通过观察ROC曲线,我们可以直观地了解分类器在不同阈值下的性能表现。

💎AUC(Area Under Curve)则是ROC曲线下的面积,用于量化地衡量模型的整体分类性能。AUC的取值范围在0.5到1之间,其中0.5表示模型没有区分能力,而1表示模型具有完美的分类能力。AUC越大,说明模型在区分正负样本上的表现越好。在实际应用中,一个AUC值接近1的模型通常被认为具有较高的预测准确性和可靠性。

- 正样本中被预测为正样本的概率,即:TPR (True Positive Rate)

- 负样本中被预测为正样本的概率,即:FPR (False Positive Rate)

ROC 曲线图像中,4 个特殊点的含义:

- (0, 0) 表示所有的正样本都预测为错误,所有的负样本都预测正确

- (1, 0) 表示所有的正样本都预测错误,所有的负样本都预测错误

- (1, 1) 表示所有的正样本都预测正确,所有的负样本都预测错误

- (0, 1) 表示所有的正样本都预测正确,所有的负样本都预测正确

绘制 ROC 曲线

在网页某个位置有一个广告图片或者文字,该广告共被展示了 6 次,有 2 次被浏览者点击了。

绘制 ROC 曲线:

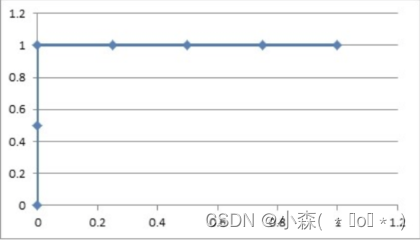

阈值:0.9

- 原本为正例的 1、3 号的样本中 3 号样本被分类错误,则 TPR = ½ = 0.5

- 原本为负例的 2、4、5、6 号样本没有一个被分为正例,则 FPR = 0

阈值:0.8

- 原本为正例的 1、3 号样本被分类正确,则 TPR = 2/2 = 1

- 原本为负例的 2、4、5、6 号样本没有一个被分为正例,则 FPR = 0

阈值:0.7

- 原本为正例的 1、3 号样本被分类正确,则 TPR = 2/2 = 1

- 原本为负类的 2、4、5、6 号样本中 2 号样本被分类错误,则 FPR = ¼ = 0.25

💎 图像越靠近 (0,1) 点则模型对正负样本的辨别能力就越强且图像越靠近 (0, 1) 点则 ROC 曲线下面的面积就会越大。

- 当 AUC= 1 时,该模型被认为是完美的分类器,但是几乎不存在完美分类器

**案例 **

y=churn['flag']

x=churn[['contract_month','internet_other','streamingtv']]

from sklearn.model_selection import train_test_split

x_train,x_test,y_train,y_test=train_test_split(x,y,test_size=0.3,random_state=100)

from sklearn import linear_model

lr=linear_model.LogisticRegression()

lr.fit(x_train,y_train)

y_pred_train=lr.predict(x_train)

y_pred_test=lr.predict(x_test)

import sklearn.metrics as metrics

metrics.accuracy_score(y_train,y_pred_train)

from sklearn.metrics import roc_auc_score

roc_auc_score(y_test, y_pred_test)

# 网格搜索参数

from sklearn.model_selection import StratifiedKFold

from sklearn.model_selection import GridSearchCV

kfold = StratifiedKFold(n_splits=5, shuffle=True)

lr = linear_model.LogisticRegression()

param_grid = {'solver': ['newton-cg', 'lbfgs', 'liblinear'],

'C': [0.001, 0.01, 1, 10, 100],'class_weight':['balanced']}

search = GridSearchCV(lr, param_grid, cv=kfold)

lr = search.fit(x_train, y_train)

LogisticRegression(class_weight='balanced')参数的作用是在拟合模型时自动调整类别权重,以帮助处理不平衡的数据集。当使用

class_weight='balanced'时,Scikit-learn的

LogisticRegression会在计算损失函数时自动为每个类分配权重,使得较少出现的类别(少数类)获得更高的权重,以此来平衡各类别之间的样本数量差异。这样做有助于改善模型对少数类的识别能力,特别是在数据集中某些类的样本数量远少于其他类时,这种权重调整可以防止模型偏向于多数类。

版权归原作者 小森( ﹡ˆoˆ﹡ ) 所有, 如有侵权,请联系我们删除。