最近研读SAP标准教材,来总结下SAP中获利能力COPA和利润中心会计EC-PCA之间的区别和相同之处:

获利能力管理视图

销售报告

CO-PA允许你去分析特定的市场段的获利能力,比如产品、客户和他们的总计,和组织单元(公司代码或业务范围)。目标在提供销售,市场,产品管理,和业务计划部门以市场为导向的控制信息为支持市场决策流程。

责任报表

你能使用利润中心会计(EC-PCA)分析利润中心的内部利润和损失,也能支持资产负债表。使用新总账的在线凭证(online document),在线对账(online reconciliation),和平行分类账(parallel ledgers ),你可以分析利润和获利能力来满足快速关账的需求。

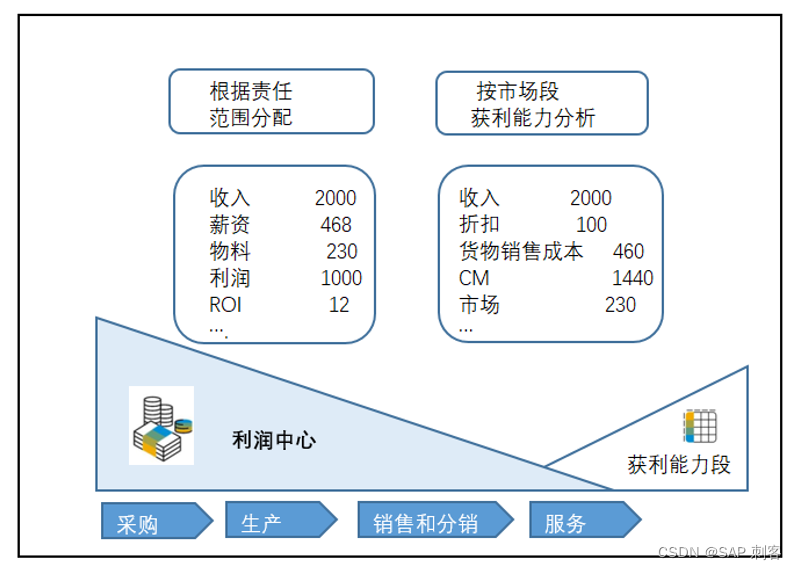

比较获利能力分析和利润中心会计

按照市场段进行获利能力分析:

CO-PA的业务目的是给企业提供销售渠道和市场段的表现为获利能力导向。这些信息为企业提供企业计划和市场决策,在销售范围和市场有为重要。

利润中心会计(EC-PCA)

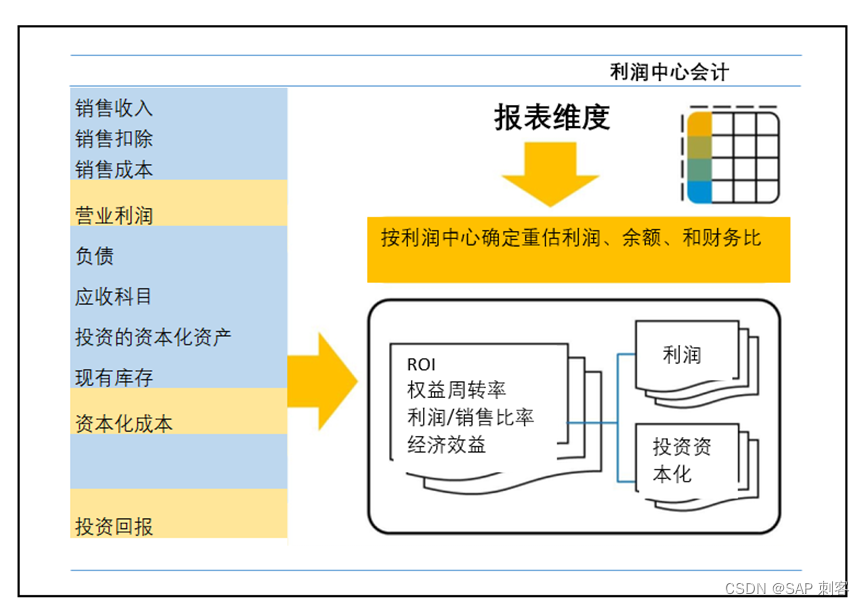

利润中心会计(PCA)允许你为公司代码的利润中心计算内部交易。一个利润中心代表一个在市场独立经营且负责自己的成本和收入的组织子单元。

通过分配每个相关利润的主数据,将你的公司分成多个利润中心。利润相关对象包括:物料,成本中心,订单,项目,销售订单,资产,成本对象,和获利能力段。在SAP所有成本相关和利润相关业务交易在公司层次结构中被更新。这些业务根据成本和收入要素在原始组件和组织中同时地被处理。维护成本和收入信息这种方式把所有公司内部货物服务流向转变为利润中心之间的货物服务的交换。这种利润中心结构适用于实际记账和利润中心计划数据。你也可以把利润中心作为一个投资中心。除了货物服务的流转之外,你可以基于期间的基础上传输被选中的资产负债表余额项目到利润中心。资产负债表行项目包含固定资产、应收应付、物料库存、在制品项目。这种传输允许你计算关键值指标,比如销售利润,投资回报,和现金流。

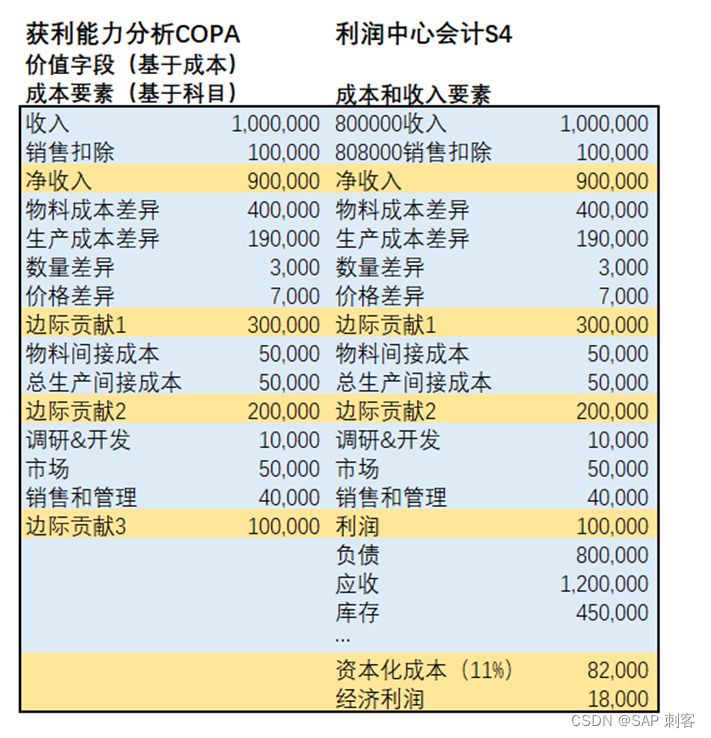

获利能力分析和利润中心会计报表

在COPA中确定期间经营结果方法基于假设公司的成果基于它的和其他公司的业务能主要被衡量。COPA的目标是为了给销售,市场,产品管理,控制,公司的企业计划部门提供信息。这信息为市场决策提供支持。

在COPA销售导向方法意味着直到销售业务完成,对公司没有贡献。因此,产品销售按照销售成本会计核算传输到COPA且关于销售收入和销售扣除信息也能被提供。然后净收入被用来和销售产品的销售成本进行比较。这个成本包含货物制造成本或服务,除了任何已知的产品差异。

为完成你的获利能力数据,在期末关账操作中分配间接费用到获利能力段。

使用S4,在新总账中的利润中心损益报表允许你分析边际贡献,这可以在利润中心会计支持销售导向视图。

版权归原作者 SAP 刺客 所有, 如有侵权,请联系我们删除。