金融波动率的多模型建模研究:GARCH族与HAR模型的Python实现与对比分析

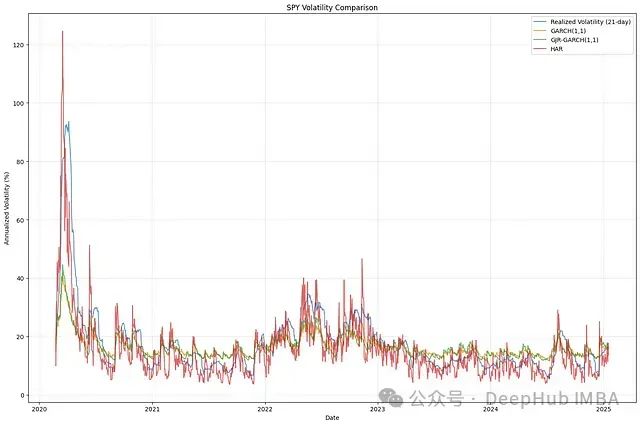

本文着重探讨三种主流波动率建模方法:广义自回归条件异方差模型(GARCH)、Glosten-Jagannathan-Runkle-GARCH模型(GJR-GARCH)以及异质自回归模型(HAR)

本文着重探讨三种主流波动率建模方法:广义自回归条件异方差模型(GARCH)、Glosten-Jagannathan-Runkle-GARCH模型(GJR-GARCH)以及异质自回归模型(HAR)