理论

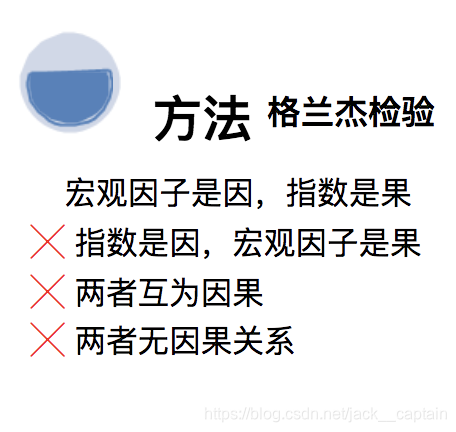

格兰杰Granger因果关系检验只能得出两变量之间是否存在因果关系

https://max.book118.com/html/2018/0613/172349596.shtm

名字有误,并非因果

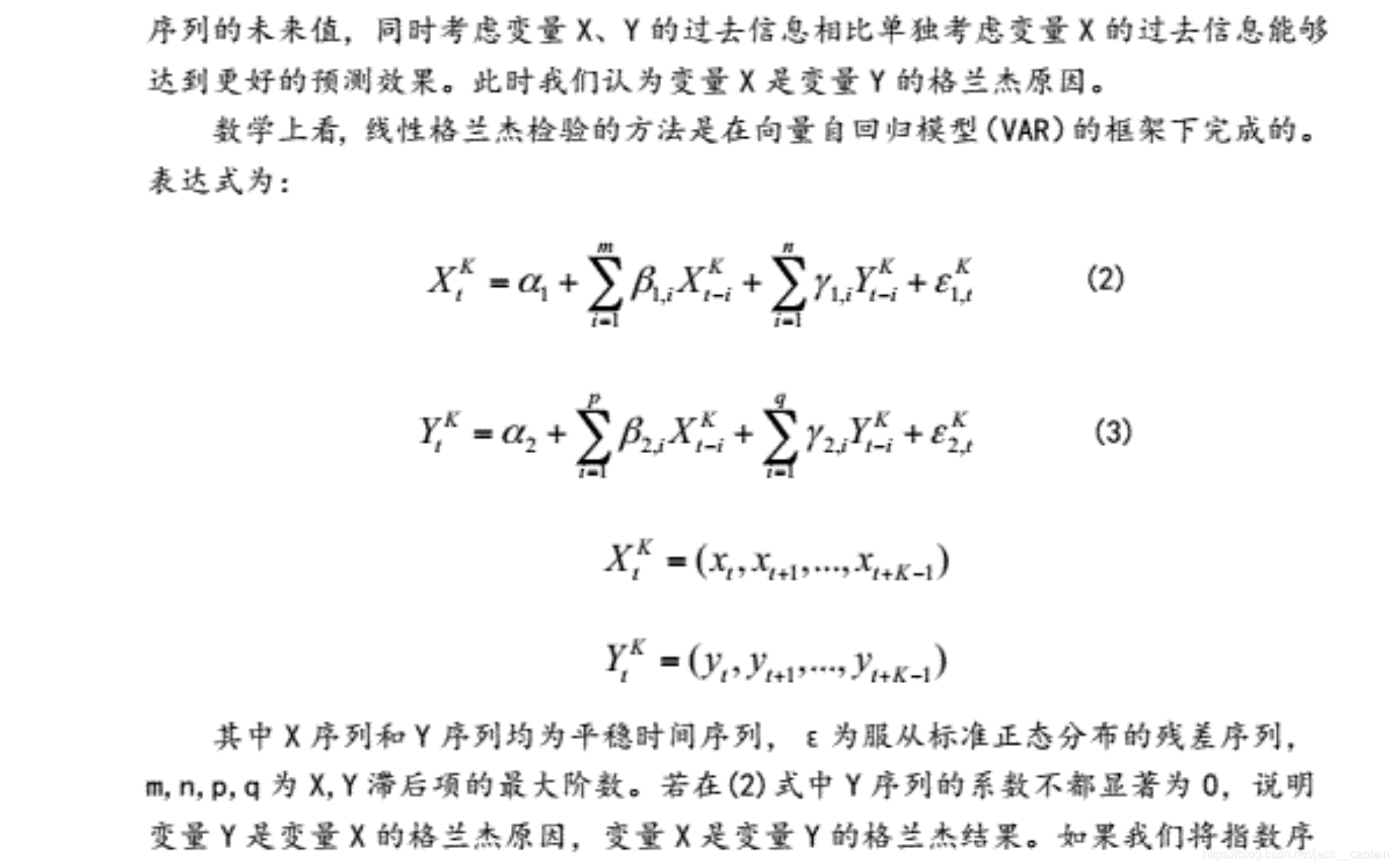

这个例子揭示了Granger Causality和因果关系的本质区别:前者说的是一种可预测性(forcasting),如果A事件对于预测B事件是有用的,那么我们就说:A是B的Granger Causality(即:拒绝“A不是B的Granger Causality”);

https://www.zhihu.com/question/34787362

p7 格兰杰因果检验

https://max.book118.com/html/2020/0908/5102242131002342.shtm

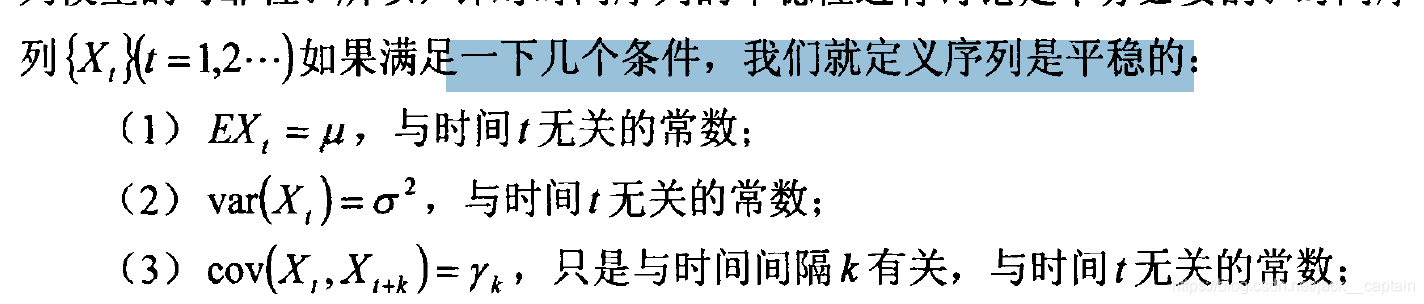

要求序列平稳

定义

https://kns.cnki.net/KCMS/detail/detail.aspx?dbcode=CMFD&filename=1013121203.nh

from《股票收益的领先—滞后效应的研究》P19

三种平稳性检验方式P20

单位根检验

https://max.book118.com/html/2018/0613/172349596.shtm

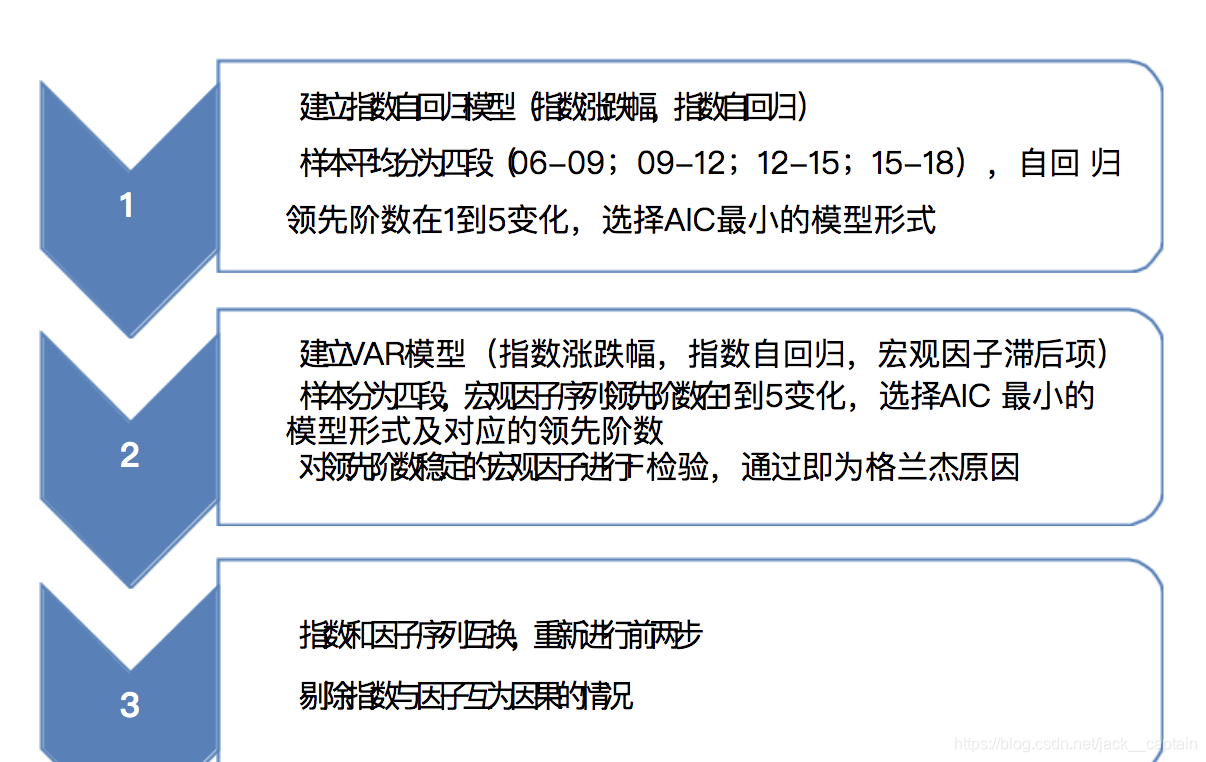

考虑领先滞后关系的宏观因子择时策略

https://max.book118.com/html/2020/0908/5102242131002342.shtm

2. 股票收益的领先—滞后效应的研究(武汉理工)

- 中国股票市场领先滞后关系影响因素研究(西南财经)

python

1.测试序列平稳性

https://www.cnblogs.com/anai/p/13032102.html

- 使用python statsmodel包

https://www.cnblogs.com/anai/p/13083048.html

https://blog.csdn.net/anaijiabao/article/details/106679270

https://blog.csdn.net/weixin_35757704/article/details/113031976

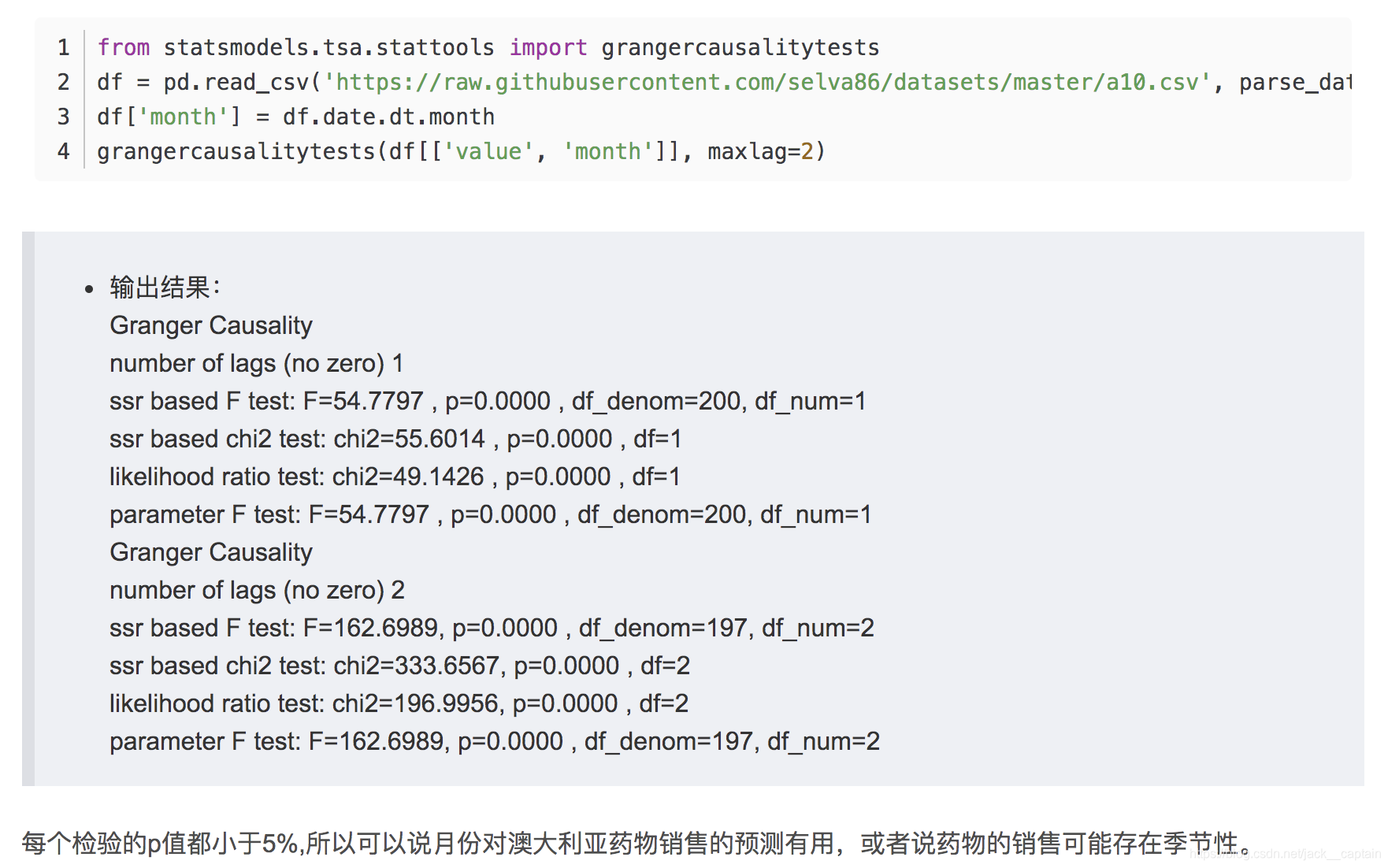

各项指标为:

number of lags (no zero) 1:当lags为1时的检测结果

ssr based F test:残差平方和F检验

ssr based chi2 test:残差平方和卡方检验

likelihood ratio test:似然比检验结果

parr F testamete:参数 F 检验结果

主要看p值,p小于0.05才能证明b对a有效

结果可视化

https://www.biaodianfu.com/granger-causality-test.html

statsmodels 英文网站

https://www.statsmodels.org/dev/generated/statsmodels.tsa.stattools.grangercausalitytests.html

版权归原作者 jack__captain 所有, 如有侵权,请联系我们删除。