时间序列数据是常见的数据类型之一,时间序列分析基于随机过程理论和数理统计学方法,研究时间序列数据所遵从的统计规律,常用于系统描述、系统分析、预测未来等。

时间序列数据主要是根据时间先后,对同样的对象按照等时间间隔收集的数据,比如每日的平均气温、每天的销售额、每月的降水量等。虽然有些序列所描述的内容取值是连续的,比如气温的变化可能是连续的,但是由于观察的时间段并不是连续的,所以可以认为是离散的时间序列数据。

一般地,对任何变量做定期记录就能构成一个时间序列。根据所研究序列数量的不同,可以将时间序列数据分为一元时间序列数据和多元时间序列数据。

时间序列的变化可能受一个或多个因素的影响,导致它在不同时间的取值有差异,这些影响因素分别是长期趋势、季节变动、循环波动(周期波动)和不规则波动(随机波动)。时间序列分析主要有确定性变化分析和随机性变化分析。确定性变化分析包括趋势变化分析、周期变化分析、循环变化分析。随机性变化分析主要有AR、MA、ARMA、ARIMA模型等。

首先导入本章会使用到的库和模块,程序如下:

## 图像显示中文的问题

import matplotlib

matplotlib.rcParams['axes.unicode_minus']=False

import seaborn as sns

sns.set(font= "Kaiti",style="ticks",font_scale=1.4)

## 导入会使用到的相关库

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.stattools import *

import statsmodels.api as sm

import statsmodels.formula.api as smf

from statsmodels.tsa.api import SimpleExpSmoothing,Holt,ExponentialSmoothing,AR,ARIMA,ARMA

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import pmdarima as pm

from sklearn.metrics import mean_absolute_error

import pyflux as pf

from fbprophet import Prophet

## 忽略提醒

import warnings

warnings.filterwarnings("ignore")

时间序列模型的预测主要可以通过statsmodels 库的tsa模块来完成。针对时间序列数据,常用的分析流程如下:

(1)根据时间序列的散点图、自相关函数和偏自相关函数图等识别序列是否是非随机序列,如果是非随机序列,则观察其平稳性。

(2)对非平稳的时间序列数据采用差分进行平稳化处理,直到处理后序列是平稳的非随机序列。

(3)根据所识别出来的特征建立相应的时间序列模型。

(4)参数估计,检验是否具有统计意义。

(5)假设检验,判断模型的残差序列是否为白噪声序列。

(6)利用已通过检验的模型进行预测。

1 时间序列数据的相关检验

对于时间序列数据,最重要的检验就是时间序列数据是否为白噪声数据、时间序列数据是否平稳,以及对时间序列数据的自相关系数和偏自相关系数进行分析。如果时间序列数据是白噪声数据, 说明其没有任何有用的信息。针对时间序列数据的很多分析方法,都要求所研究的时间序列数据是平稳的,所以判断时间序列数据是否平稳,以及如何将非平稳的时间序列数据转化为平稳序列数据,对时间序列数据的建模研究是非常重要的。

1.1 白噪声检验

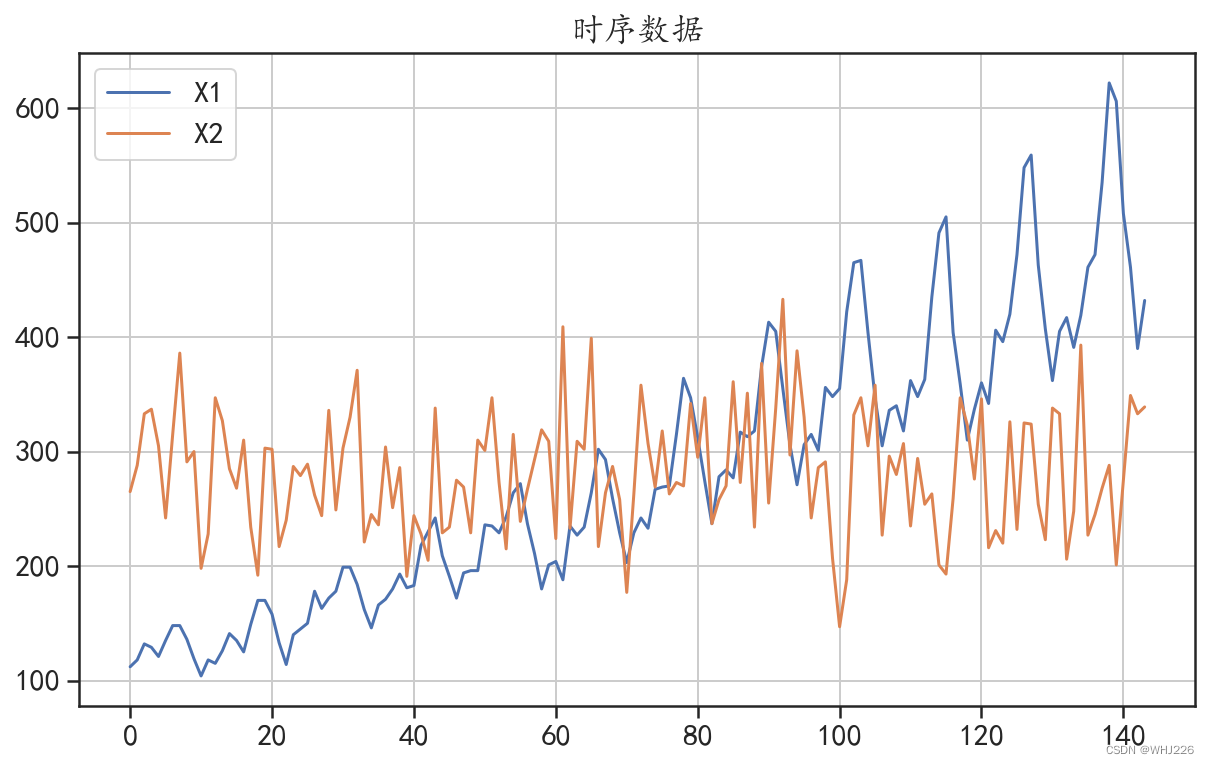

本节将会利用两个时间序列数据进行相关的检验分析,首先读取数据并使用折线图将两组时间序列进行可视化,运行下面的程序后,结果如图6-1所示。

文件提取:

链接:https://pan.baidu.com/s/1EJEOq_FuJpf2y2Rw-lcC5g

提取码:whj6

## 读取时间序列数据,该数据包含:X1为飞机乘客数据,X2为一组随机数据

df = pd.read_csv("E:/PYTHON/timeserise.csv")

## 查看数据的变化趋势

df.plot(kind = "line",figsize = (10,6))

plt.grid()

plt.title("时序数据")

plt.show()

运行结果如下:

图6-1 序列的波动情况

如果一个序列是白噪声(即独立同分布的随机数据),那么就无须再对其建立时间序列模型来预测,因为预测随机数是无意义的。因此在建立时间序列分析之前,需要先对其进行白噪声检验。

常用的白噪声检验方法是Ljung-Box检验(简称LB检验),其原假设和备择假设分别为HO:延迟期数小于或等于m期的序列之间相互独立(序列是白噪声); H1:延迟期数小于或等于m期的序列之间有相关性(序列不是白噪声)。 Ljung-Box 检验可以使用 sm.stats.diagnostic.acorr_ljungbox()函数,对两个序列进行白噪声检验,程序如下:

## 白噪声检验Ljung-Box检验

## 该检验用来检查序列是否为随机序列,如果是随机序列,那它们的值之间没有任何关系

## 使用LB检验来检验序列是否为白噪声,原假设为在延迟期数内序列之间相互独立。

lags = [4,8,16,32]

LB = sm.stats.diagnostic.acorr_ljungbox(df["X1"],lags = lags,return_df = True)

print("序列X1的检验结果:\n",LB)

LB = sm.stats.diagnostic.acorr_ljungbox(df["X2"],lags = lags,return_df = True)

print("序列X2的检验结果:\n",LB)

## 如果P值小于0.05,说明序列之间不独立,不是白噪声

运行结果如下:

序列X1的检验结果:

lb_stat lb_pvalue

4 427.738684 2.817731e-91

8 709.484498 6.496271e-148

16 1289.037076 1.137910e-264

32 1792.523003 0.000000e+00

序列X2的检验结果:

lb_stat lb_pvalue

4 1.822771 0.768314

8 8.452830 0.390531

16 15.508599 0.487750

32 28.717743 0.633459

从上面的结果中可以看出,在延迟阶数为[4,8,16,32]的情况下,序列X1的LB检验P值均小于0.05,说明可以拒绝序列为白噪声的原假设,认为该数据不是随机数据,即该数据不是随机的,是有规律可循的,有分析价值。而序列X2的LB检验P值均大于0.05,说明该序列为白噪声,没有分析价值。

1.2 平稳性检验

时间序列是否是平稳的,对选择预测的数学模型非常关键。如果一组时间序列数据是平稳的, 就可以直接使用自回归移动平均模型(ARMA)进行预测,如果数据是不平稳的,就需要尝试建立差分移动自回归平均模型(ARIMA)等进行预测。

判断序列是否平稳有两种检验方法:一种是根据时序图和自相关图显示的特征做出判断;另一种是构造检验统计量进行假设检验,如单位根检验。第一种判断方法比较主观,第二种方法则是客观的判断方法。

常用的单位根检验方法是ADF检验,它能够检验时间序列中单位根的存在性,其检验的原假设和备择假设分别为HO:序列是非平稳的(序列有单位根); H1:序列是平稳的(序列没有单位根)。

Python中sm.tsa模块的adfuller()函数可以进行单位根检验,针对序列X1和X2可以使用下面的程序进行单位根检验。

## 序列的单位根检验,即检验序列的平稳性

dftest = adfuller(df["X2"],autolag='BIC')

dfoutput = pd.Series(dftest[0:4], index=['adf','p-value','usedlag','Number of Observations Used'])

print("X2单位根检验结果:\n",dfoutput)

dftest = adfuller(df["X1"],autolag='BIC')

dfoutput = pd.Series(dftest[0:4], index=['adf','p-value','usedlag','Number of Observations Used'])

print("X1单位根检验结果:\n",dfoutput)

## 对X1进行一阶差分后的序列进行检验

X1diff = df["X1"].diff().dropna()

dftest = adfuller(X1diff,autolag='BIC')

dfoutput = pd.Series(dftest[0:4], index=['adf','p-value','usedlag','Number of Observations Used'])

print("X1一阶差分单位根检验结果:\n",dfoutput)

## 一阶差分后 P值大于0.05, 小于0.1,可以认为其是平稳的

运行结果如下:

X2单位根检验结果:

adf -1.124298e+01

p-value 1.788000e-20

usedlag 0.000000e+00

Number of Observations Used 1.430000e+02

dtype: float64

X1单位根检验结果:

adf 0.815369

p-value 0.991880

usedlag 13.000000

Number of Observations Used 130.000000

dtype: float64

X1一阶差分单位根检验结果:

adf -2.829267

p-value 0.054213

usedlag 12.000000

Number of Observations Used 130.000000

dtype: float64

从上面的单位根检验的输出结果中可以发现,序列X2的检验P值小于0.05,说明X2是一个平稳时间序列(注意该序列属于白噪声,白噪声序列是平稳序列)。针对序列X1的单位根检验, 可发现其P值远大于0.05,说明其实不平稳,而针对其一阶差分后的结果可以发现,一阶差分后P值大于0.05,但是小于0.1,可以认为其是平稳序列。

针对数据的平稳性检验,还可以使用KPSS检验,其原假设为检测的序列是平稳的。该检验可以使用kpss()函数来完成,使用该函数对序列进行检验的程序如下:

## KPSS检验的原假设为:序列x是平稳的。

## 对序列X2使用KPSS检验平稳性

dfkpss = kpss(df["X2"])

dfoutput = pd.Series(dfkpss[0:3], index=["kpss_stat"," p-value"," usedlag"])

print("X2 KPSS检验结果:\n",dfoutput)

## 接受序列平稳的原假设

## 对序列X1使用KPSS检验平稳性

dfkpss = kpss(df["X1"])

dfoutput = pd.Series(dfkpss[0:3], index=["kpss_stat"," p-value"," usedlag"])

print("X1 KPSS检验结果:\n",dfoutput)

## 拒绝序列平稳的原假设

## 对序列X1使用KPSS检验平稳性

dfkpss = kpss(X1diff)

dfoutput = pd.Series(dfkpss[0:3], index=["kpss_stat"," p-value"," usedlag"])

print("X1一阶差分KPSS检验结果:\n",dfoutput)

## 接受序列平稳的原假设

运行结果如下:

X2 KPSS检验结果:

kpss_stat 0.087559

p-value 0.100000

usedlag 14.000000

dtype: float64

X1 KPSS检验结果:

kpss_stat 1.052175

p-value 0.010000

usedlag 14.000000

dtype: float64

X1一阶差分KPSS检验结果:

kpss_stat 0.05301

p-value 0.10000

usedlag 14.00000

dtype: float64

从输出的检验结果中可以知道,序列X2是平稳序列,序列X1是不平稳序列,X1一阶差分后的序列是平稳序列。

针对时间序列ARIMA(p,d,g)模型,参数d可以通过差分次数来确定,也可以利用pm.arima模块的ndiffs()函数进行相应的检验来确定。如果对序列建立ARIMA模型可以使用下面的程序确定参数d的取值:

## 检验ARIMA模型的参数d

X1d = pm.arima.ndiffs(df["X1"], alpha=0.05, test="kpss", max_d=3)

print("使用KPSS方法对序列X1的参数d取值进行预测,d = ",X1d)

X1diffd = pm.arima.ndiffs(X1diff, alpha=0.05, test="kpss", max_d=3)

print("使用KPSS方法对序列X1一阶差分后的参数d取值进行预测,d = ",X1diffd)

X2d = pm.arima.ndiffs(df["X2"], alpha=0.05, test="kpss", max_d=3)

print("使用KPSS方法对序列X2的参数d取值进行预测,d = ",X2d)

运行结果如下:

使用KPSS方法对序列X1的参数d取值进行预测,d = 1

使用KPSS方法对序列X1一阶差分后的参数d取值进行预测,d = 0

使用KPSS方法对序列X1的参数d取值进行预测,d = 0

从输出的结果中可以发现,针对平稳序列获得的参数d取值为0,而针对不平稳的时间序列X1其参数d的预测结果为1。

针对时间序列SARIMA模型,还有一个季节周期平稳性参数D需要确定,同时也可以利用pm.arima模块中的nsdiffs()函数进行相应的检验来确定,使用该函数的程序示例如下:

## 检验SARIMA模型的参数季节阶数D

X1d = pm.arima.nsdiffs(df["X1"], 12, max_D=2)

print("对序列X1的季节阶数D取值进行预测,D = ",X1d)

X1diffd = pm.arima.nsdiffs(X1diff, 12, max_D=2)

print("序列X1一阶差分后的季节阶数D取值进行预测,D = ",X1diffd)

运行结果如下:

对序列X1的季节阶数D取值进行预测,D = 1

序列X1一阶差分后的季节阶数D取值进行预测,D = 1

从程序的输出结果中可以发现,序列X1和序列X1一阶差分后的序列,检验结果都为D=1。

1.3 自相关分析和偏自相关分析

自相关分析和偏自相关分析,是用来确定ARMA(p,q)模型中两个参数p和g的一种方法,在 确定序列为平稳的非白噪声序列后,可以通过序列的自相关系数和偏自相关系数取值的大小来分析 序列的截尾情况。

对于一个时间序列,如果样本的自相关系数ACF不等于0,直到滞后期s=q,而滞后期 s>q时ACF几乎为0,那么可以认为真实的数据生成过程是MA(q)。如果样本的偏自相关系数 PACF 不等于0,直到滞后期s=p,而滞后期s>p时PACF几乎为0,那么可以认为真实的数据生 成过程是AR(p)。更一般的情况是,根据样本的ACF 和PACF 的表现,可拟合出一个较合适的ARMA(p,g)模型。表6-1展示了如何确定模型中的参数p和q。

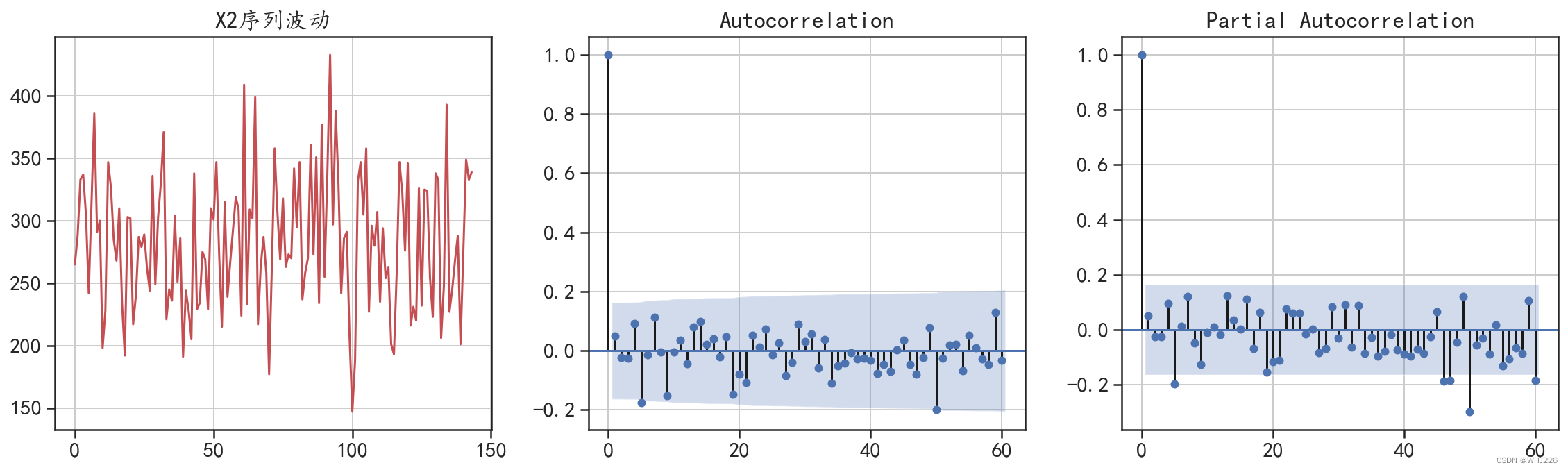

针对时间序列的自相关系数和偏自相关系数的情况,可以使用 plot_acf()函数和 plot_pacf()函 数进行可视化,运行下面的程序可获得时间序列X2的自相关系数和偏自相关系数的情况,得到的 结果如图6-2所示。

## 对随机序列X2进行自相关和偏相关分析可视化

fig = plt.figure(figsize=(16,5))

plt.subplot(1,3,1)

plt.plot(df["X2"],"r-")

plt.grid()

plt.title("X2序列波动")

ax = fig.add_subplot(1,3,2)

plot_acf(df["X2"], lags=60,ax = ax)

plt.grid()

ax = fig.add_subplot(1,3,3)

plot_pacf(df["X2"], lags=60,ax = ax)

plt.grid()

plt.tight_layout()

plt.show()

#在图像中滞后0表示自己和自己的相关性,恒等于1。不用于确定p和q。

运行结果如下:

图6-2 X2的自相关系数和偏自相关系数

从图6-2中可以发现,针对白噪声的平稳序列,参数p和g的取值均可以为0。

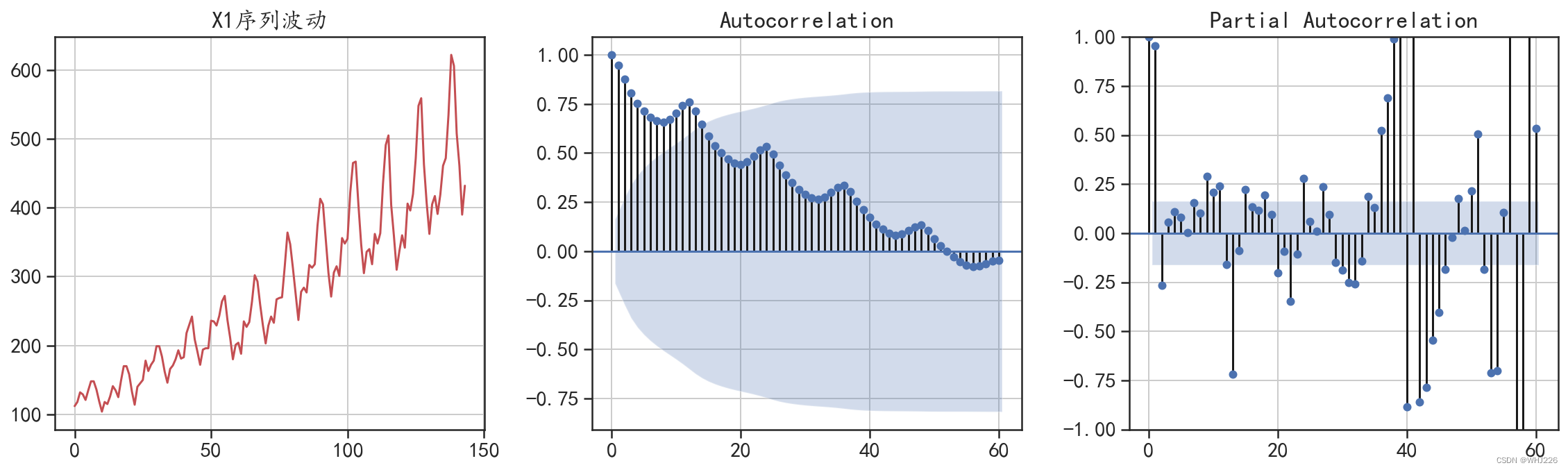

使用下面的程序可以将序列X1进行自相关分析可视化,结果如图6-3所示。

## 对非随机序列X1进行自相关和偏相关分析可视化

fig = plt.figure(figsize=(16,5))

plt.subplot(1,3,1)

plt.plot(df["X1"],"r-")

plt.grid()

plt.title("X1序列波动")

ax = fig.add_subplot(1,3,2)

plot_acf(df["X1"], lags=60,ax = ax)

plt.grid()

ax = fig.add_subplot(1,3,3)

plot_pacf(df["X1"], lags=60,ax = ax)

plt.ylim([-1,1])

plt.grid()

plt.tight_layout()

plt.show()

运行结果如下:

图6-3 X1的自相关系数和偏自相关系数

从图6-3中可以发现,序列X1具有一定的周期性。

针对序列X1一阶差分后的序列,其自相关和偏自相关分析可视化可以使用下面的程序,运行后的结果如图6-4所示。

## 对非随机序列X1一阶差分后的序列进行自相关和偏相关分析可视化

fig = plt.figure(figsize=(16,5))

plt.subplot(1,3,1)

plt.plot(X1diff,"r-")

plt.grid()

plt.title("X1序列一阶差分后波动")

ax = fig.add_subplot(1,3,2)

plot_acf(X1diff, lags=60,ax = ax)

plt.grid()

ax = fig.add_subplot(1,3,3)

plot_pacf(X1diff, lags=60,ax = ax)

plt.grid()

plt.tight_layout()

plt.show()

#ARMA(p,q)中,自相关系数的滞后,对应着参数q;偏相关系数的滞后对应着参数p。

运行结果如下:

图6-4 X1一阶差分后的自相关系数和偏自相关系数

从图6-4中可以发现,序列X1一阶差分后同样具有一定的周期性。

pm.arima模块的decompose()函数可以对时间序列数据进行分解,使用参数multiplicative可以获得乘法模型的分解结果,使用参数additive 可以获得加法模型的分解结果。运行下面的程序 可获得对序列X1乘法模型分解的结果,可视化结果如图6-5所示。

## 时间序列的分解

## 通过观察序列X1,可以发现其既有上升的趋势,也有周期性的趋势,所以可以将该序列进行分解

## 使用乘法模型分解结果(通常适用于有增长趋势的序列)

X1decomp = pm.arima.decompose(df["X1"].values,"multiplicative", m=12)

## 可视化出分解的结果

ax = pm.utils.decomposed_plot(X1decomp,figure_kwargs = {"figsize": (10, 6)},

show=False)

ax[0].set_title("乘法模型分解结果")

plt.show()

运行结果如下:

图6-5 序列X1的分解结果

通过观察序列X1的分解结果,可以发现其既有上升趋势,也有周期性的变化趋势

使用下面的程序可以对序列X1一阶差分后的序列使用加法模型进行分解,程序运行后的结果如图6-6所示。

## 使用加法模型分解结果(通常适用于平稳趋势的序列)

X1decomp = pm.arima.decompose(X1diff.values,"additive", m=12)

## 可视化出分解的结果

ax = pm.utils.decomposed_plot(X1decomp,figure_kwargs = {"figsize": (10, 6)},

show=False)

ax[0].set_title("加法模型分解结果")

plt.show()

运行结果如下:

图6-6 序列X1一阶差分后的分解结果

2 移动平均算法

移动平均算法是一种简单有效的时间序列的预测方法,它的基本思想是:根据时间序列逐项推 移,依次计算包含一定项数的序时平均值,以反映长期趋势。该预测方法中最简单的是简单移动平 均法和简单指数平滑法,较复杂的有霍尔特线性趋势法和Holt-Winters季节性预测模型方法。

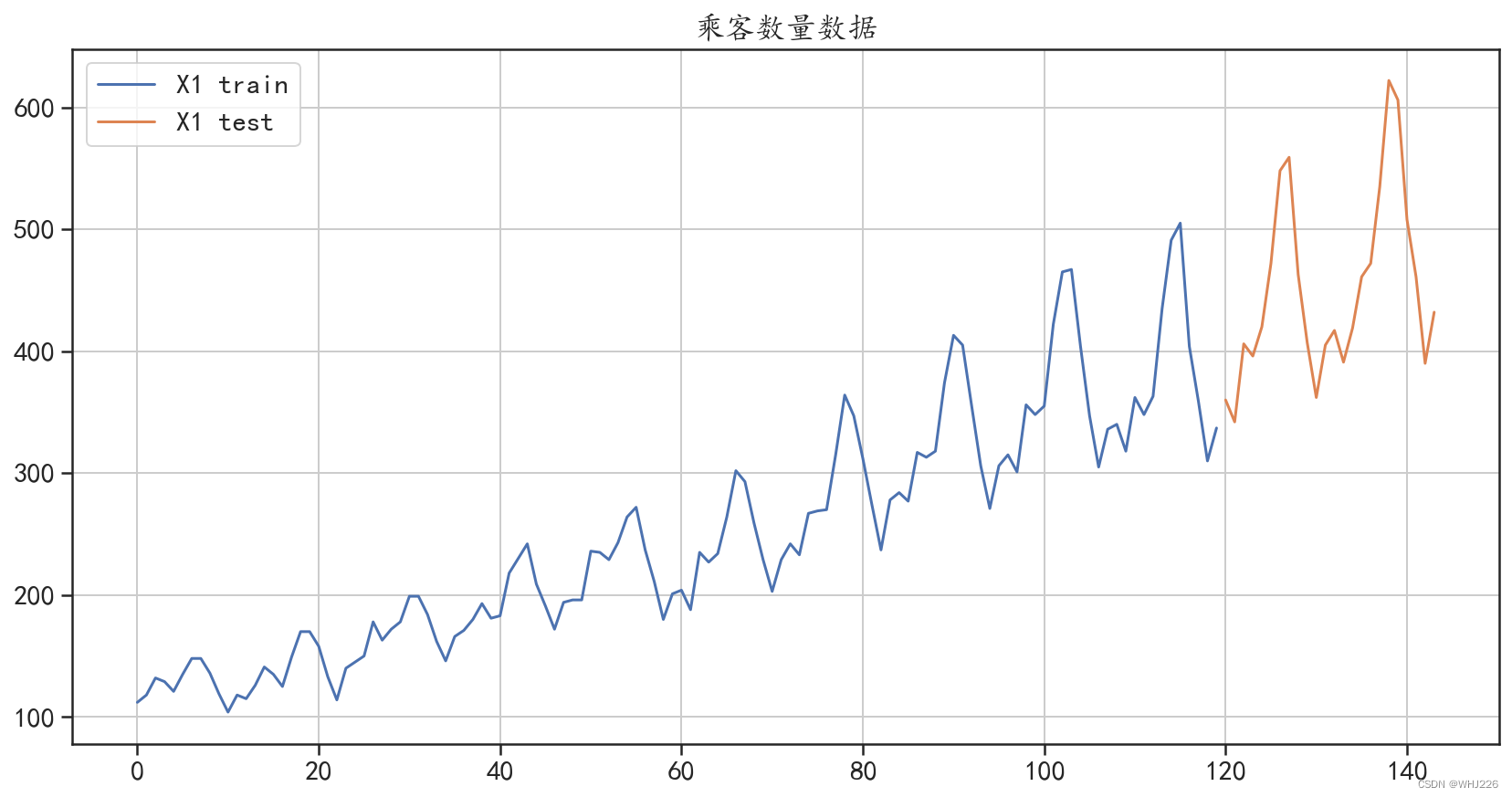

本节将使用前面导入的时间序列X1,结合多种移动平均算法对其进行建模与预测,建模时会将 数据后面的24个样本作为测试集,将前面的样本作为训练集,数据切分程序如下,程序运行后的结 果如图6-7所示。训练集中包含120个样本,测试集中包含24个样本。

## 数据准备

## 对序列X1进行切分,后面的24个数据用于测试集

train = pd.DataFrame(df["X1"][0:120])

test = pd.DataFrame(df["X1"][120:])

## 可视化切分后的数据

train["X1"].plot(figsize=(14,7), title= "乘客数量数据",label = "X1 train")

test["X1"].plot(label = "X1 test")

plt.legend()

plt.grid()

plt.show()

print(train.shape)

print(test.shape)

df["X1"].shape

运行结果如下:

(120, 1)

(24, 1)

(144,)

图6-7 训练集和测试集的划分

2.1 简单移动平均法

简单移动平均法中各元素的权重都相等。Python中可以使用时间序列的rolling()和mean()方法进行计算和预测,对切分后的序列进行预测的程序如下,程序中同时将训练集、测试集和预测数 据进行了可视化对比分析, rolling(24).mean()表示计算最近的24个数据的均值,作为待预测数据 的结果,程序运行后的结果如图6-8所示。

## 简单移动平均进行预测

y_hat_avg = test.copy(deep = False)

y_hat_avg["moving_avg_forecast"] = train["X1"].rolling(24).mean().iloc[-1]

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat_avg["moving_avg_forecast"].plot(style="g--o", lw=2,

label="移动平均预测")

plt.legend()

plt.grid()

plt.title("简单移动平均预测")

plt.show()

运行结果如下:

图6-8 简单移动平均法预测的结果

从图6-8中可以发现,使用简单移动平均法对数据进行预测的效果并不好,使用下面的程序可以计算在测试集上的平均绝对值误差,可知平均绝对值误差为82.55。

## 计算预测结果和真实值的误差

print("预测绝对值误差:",mean_absolute_error(test["X1"],y_hat_avg["moving_avg_forecast"]))

运行结果如下:

预测绝对值误差: 82.55208333333336

2.2 简单指数平滑法

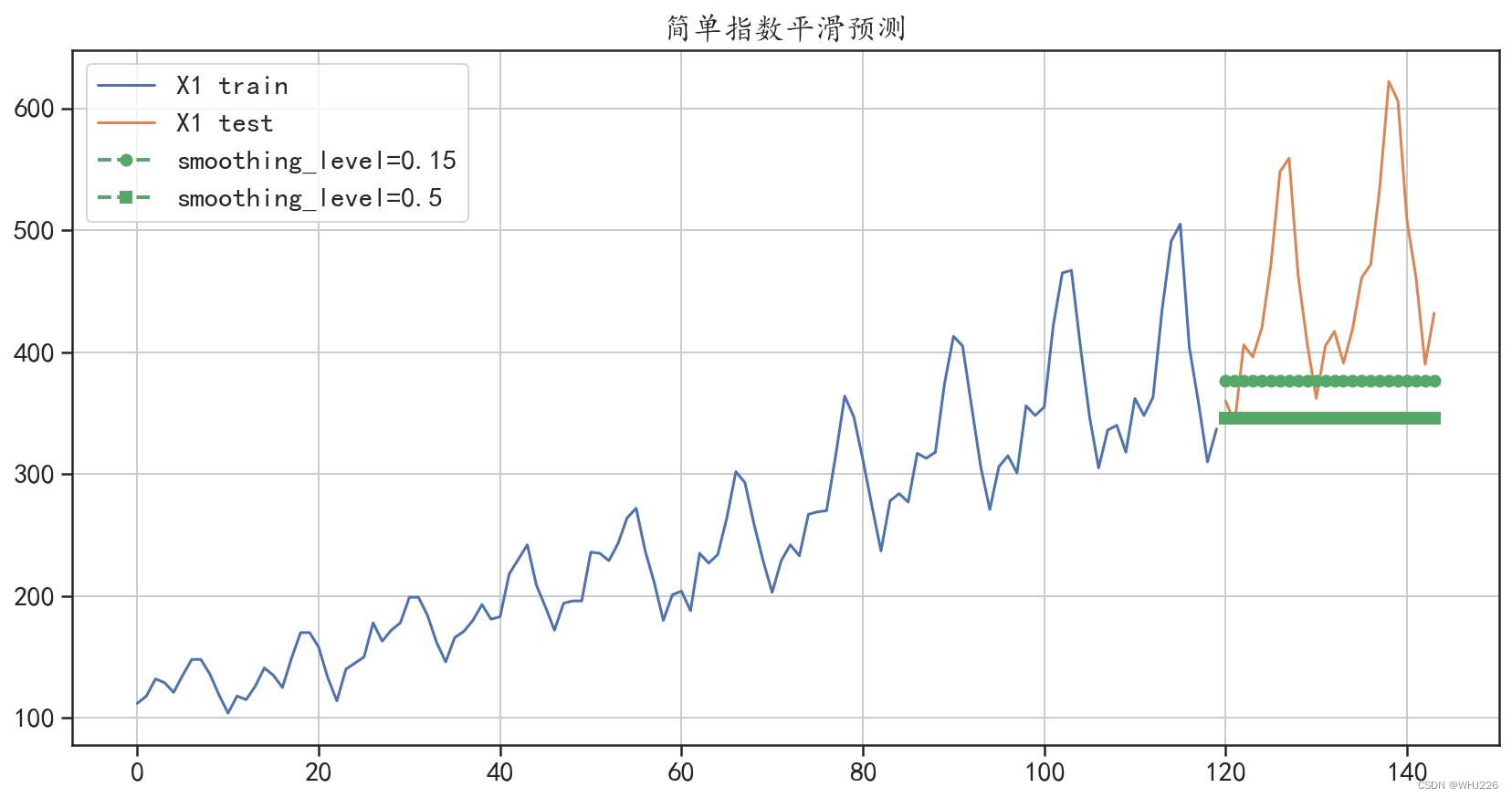

简单指数平滑又称指数移动平均值,是以指数式递减加权的移动平均。各数据的权重随时间呈 指数式递减,越近期的数据权重越大,但较旧的数据也给予一定的权重。在Python中可以使用 SimpleExpSmoothing()函数对时间序列数据进行简单指数平滑法的建模和预测,对切分后的序列 进行预测的程序如下。在下面的程序中,通过训练获得了两个指数平滑模型,分别对应着参数 smoothing_level=0.15 和 smoothing_level=0.5。同时将训练集、测试集和预测数据进行了对比 可视化,程序运行后的结果如图6-9所示。

## 数据准备

y_hat_avg = test.copy(deep = False)

## 模型构建

model1 = SimpleExpSmoothing(train["X1"].values).fit(smoothing_level=0.15)

y_hat_avg["exp_smooth_forecast1"] = model1.forecast(len(test))

model2 = SimpleExpSmoothing(train["X1"].values).fit(smoothing_level=0.5)

y_hat_avg["exp_smooth_forecast2"] = model2.forecast(len(test))

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat_avg["exp_smooth_forecast1"].plot(style="g--o", lw=2,

label="smoothing_level=0.15")

y_hat_avg["exp_smooth_forecast2"].plot(style="g--s", lw=2,

label="smoothing_level=0.5")

plt.legend()

plt.grid()

plt.title("简单指数平滑预测")

plt.show()

## 计算预测结果和真实值的误差

print("smoothing_level=0.15,预测绝对值误差:",

mean_absolute_error(test["X1"],y_hat_avg["exp_smooth_forecast1"]))

print("smoothing_level=0.5,预测绝对值误差:",

mean_absolute_error(test["X1"],y_hat_avg["exp_smooth_forecast2"]))

运行结果如下:

smoothing_level=0.15,预测绝对值误差: 81.10115706423566

smoothing_level=0.5,预测绝对值误差: 106.813228720506

图6-9 简单指数平滑法预测结果

从输出结果和图6-9中可以发现,参数smoothing_level=0.15获得的模型预测效果,比参数 smoothing_level=0.5 获得的模型预测效果更好。但是使用指数平滑法获得的模型,预测效果仍然 较差。

2.3 霍尔特线性趋势法

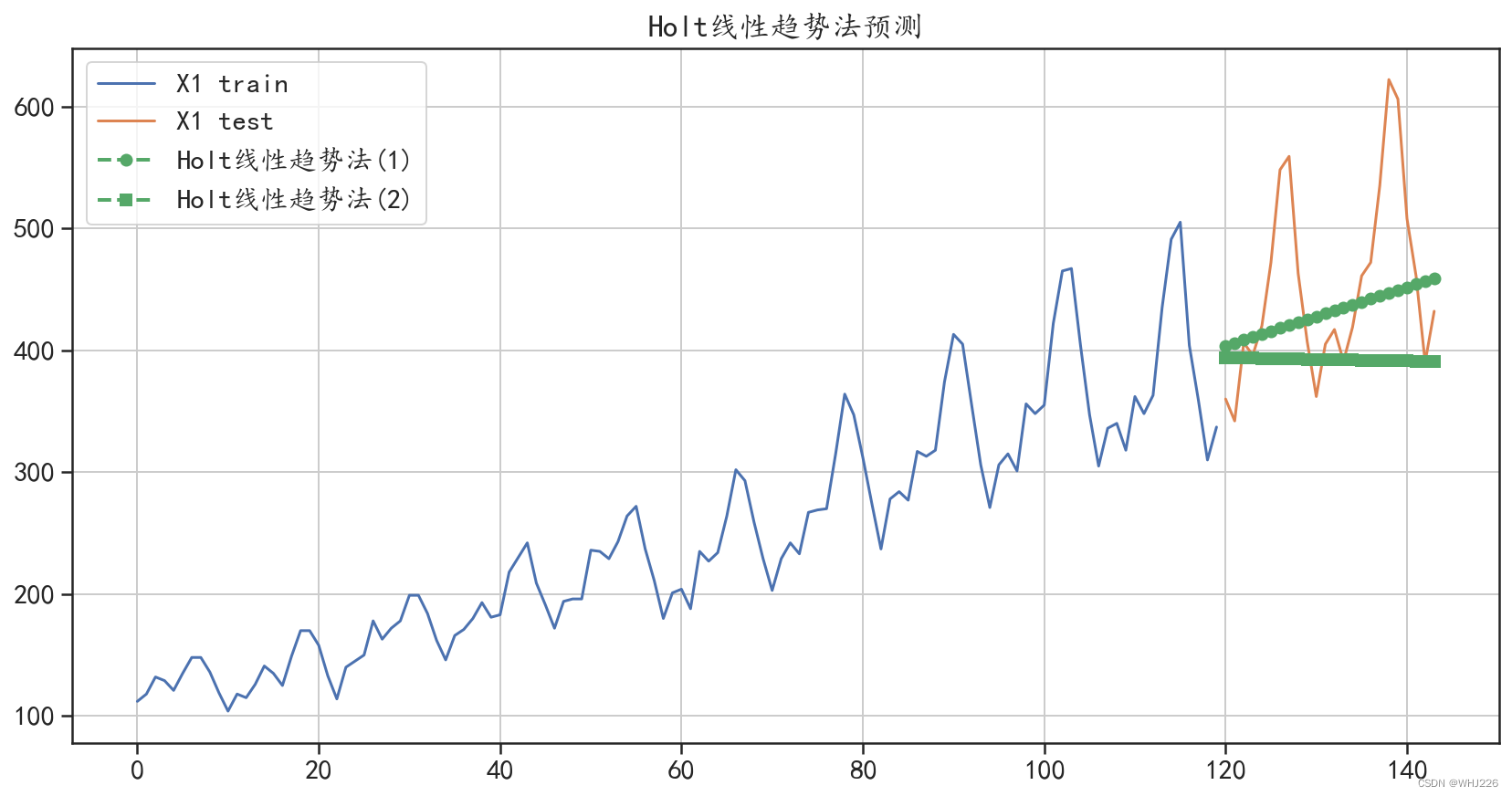

霍尔特(Holt)线性趋势法是扩展了的简单指数平滑法,其允许有趋势变化的数据预测,所以 对于有趋势变化的序列可能会获得更好的预测结果。Python中可以使用Holt()函数对时间序列进行霍尔特(Holt)线性趋势法的建模和预测,并且可以使用 smoothing_level 和 smoothing_slope 两个参数控制模型的拟合情况。对切分后的序列进行预测的程序如下,程序中分别训练获得了两个 霍尔特(Holt)线性趋势法模型,对应的参数有 smoothing_level=0.15, smoothing_slope=0.05 和smoothing_level=0.15、 smoothing_slope=0.25。程序中还将训练集、测试集和预测数据进 行了可视化,程序运行后的结果如图6-10所示。

## 数据准备

y_hat_avg = test.copy(deep = False)

## 模型构建

model1 = Holt(train["X1"].values).fit(smoothing_level=0.1,

smoothing_slope = 0.05)

y_hat_avg["holt_forecast1"] = model1.forecast(len(test))

model2 = Holt(train["X1"].values).fit(smoothing_level=0.1,

smoothing_slope = 0.25)

y_hat_avg["holt_forecast2"] = model2.forecast(len(test))

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat_avg["holt_forecast1"].plot(style="g--o", lw=2,

label="Holt线性趋势法(1)")

y_hat_avg["holt_forecast2"].plot(style="g--s", lw=2,

label="Holt线性趋势法(2)")

plt.legend()

plt.grid()

plt.title("Holt线性趋势法预测")

plt.show()

## 计算预测结果和真实值的误差

print("smoothing_slope = 0.05,预测绝对值误差:",

mean_absolute_error(test["X1"],y_hat_avg["holt_forecast1"]))

print("smoothing_slope = 0.25,预测绝对值误差:",

mean_absolute_error(test["X1"],y_hat_avg["holt_forecast2"]))

运行结果如下:

smoothing_slope = 0.05,预测绝对值误差: 54.727467142360275

smoothing_slope = 0.25,预测绝对值误差: 69.79052992788556

图6-10 霍尔特线性趋势法预测结果

从输出结果和图6-10 中可以发现,使用参数smoothing_level=0.15, smoothing_ slope=0.05获得的模型预测效果更好,而且两个霍尔特线性趋势法模型的预测效果均比移动平均法 的效果更好。

2.4 Holt-Winters 季节性预测模型

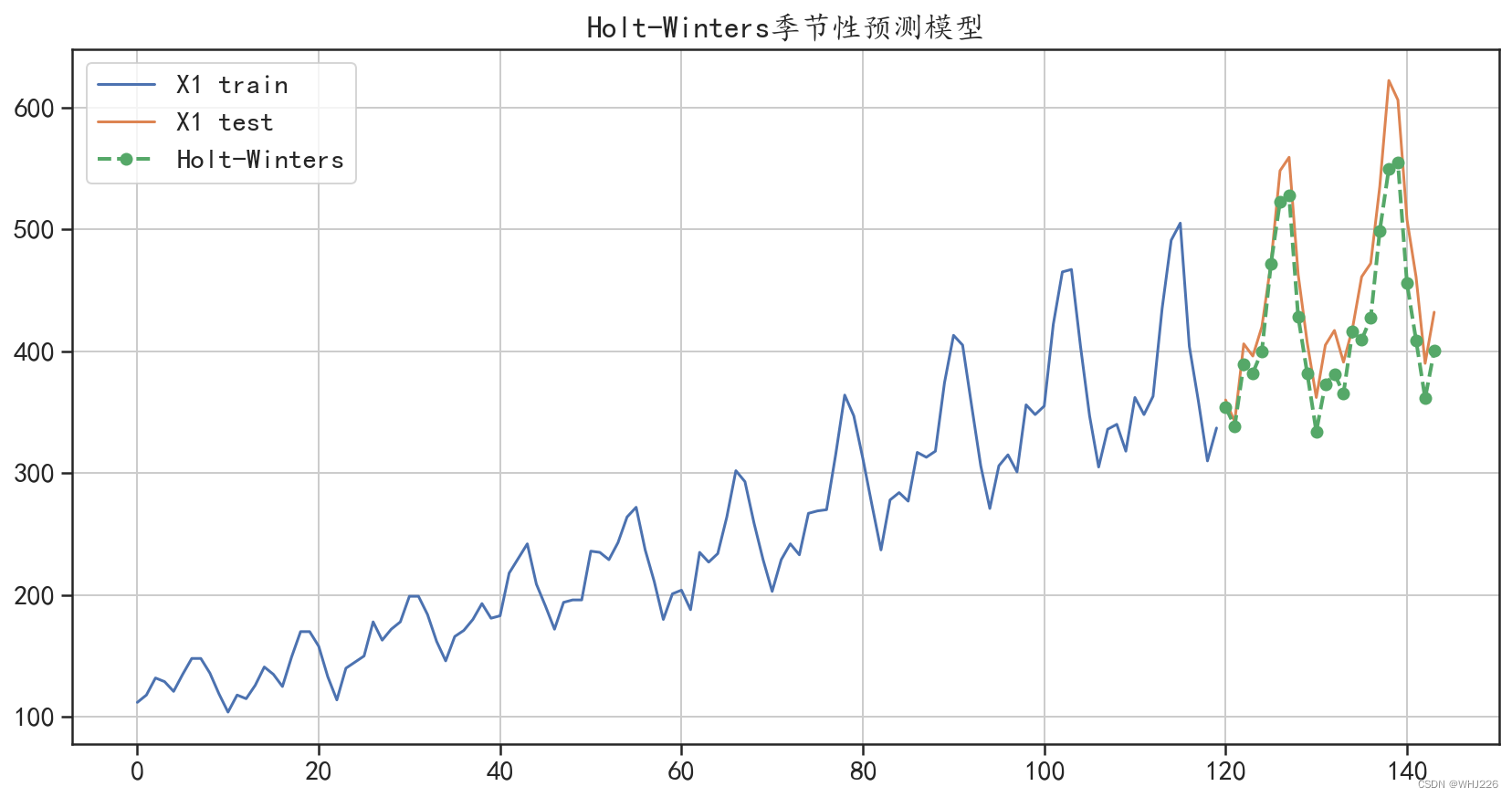

Holt-Winters 季节性预测模型又称为三次指数平滑法,其可以对带有季节周期性和线性趋势的 数据进行更好的预测和建模,是对霍尔特(Holt)线性趋势法的进一步扩展。Python中可以使用 ExponentialSmoothing()函数对时间序列进行建模和预测,并且可以使用 seasonal_periods 参数 指定数据的季节周期性,从而控制模型的拟合情况。对切分后的序列进行预测的程序如下,程序中 训练获得了Holt-Winters季节性预测模型,同时在程序中将训练集、测试集和预测数据进行了对比可视化,程序运行后的结果如图6-11所示。

## 数据准备

y_hat_avg = test.copy(deep = False)

## 模型构建

model1 = ExponentialSmoothing(train["X1"].values,

seasonal_periods=12, # 周期性为12

trend="add", seasonal="add").fit()

y_hat_avg["holt_winter_forecast1"] = model1.forecast(len(test))

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat_avg["holt_winter_forecast1"].plot(style="g--o", lw=2,

label="Holt-Winters")

plt.legend()

plt.grid()

plt.title("Holt-Winters季节性预测模型")

plt.show()

## 计算预测结果和真实值的误差

print("Holt-Winters季节性预测模型,预测绝对值误差:",

mean_absolute_error(test["X1"],y_hat_avg["holt_winter_forecast1"]))

运行结果如下:

Holt-Winters季节性预测模型,预测绝对值误差: 30.06821059070873

图6-11 Holt-Winters季节性预测模型预测结果

从输出结果和图6-11中可以发现,Holt-Winters季节性预测模型的预测效果很好地预测了序 列的周期性趋势和线性增长趋势,在测试集上的平均绝对值误差为30.068,是介绍的几个模型中预 测效果最好的模型。

3 ARIMA 模型

差分自回归移动平均模型(Auto-Regressive Integrated Moving Average, ARIMA )是差 分运算与ARMA模型的组合,即任何非平稳序列如果能够通过适当阶数的差分实现平稳,就可以对 差分后的序列拟合ARMA模型。ARMA模型主要针对的是平稳的一元时间序列。本节将分别介绍 使用AR 模型、ARMA 模型和ARIMA 模型对前面的时间序列X1进行拟合时的情况,对比分析不 同模型所获得的拟合效果。

3.1 AR 模型

使用 AR 模型对时间序列X1进行预测时,经过前面序列的偏自相关系数的可视化结果,使用 AR(2)模型可对序列进行建模,使用ARMA()函数进行建模的程序如下。注意在该函数中参数 order=(2,0),表示使用 AR(2)模型对数据进行训练。

## 注意针对乘客数据X1,使用AR模型或者ARMA模型进行预测,并不是非常的合适,

## 这里是使用AR和ARMA模型进行预测的目的主要是为了和更好的模型预测结果进行对比

## 使用AR模型对乘客数据进行预测

## 经过前面序列的偏相关系数的可视化结果,使用AR(2)模型可对序列进行建模

## 数据准备

y_hat = test.copy(deep = False)

## 模型构建

ar_model = ARMA(train["X1"].values,order = (2,0)).fit()

## 输出拟合模型的结果

print(ar_model.summary())

## AIC=1141.989;BIC= 1153.138;两个系数是显著的

运行结果如下:

ARMA Model Results

==============================================================================

Dep. Variable: y No. Observations: 120

Model: ARMA(2, 0) Log Likelihood -566.994

Method: css-mle S.D. of innovations 26.976

Date: Thu, 23 Jul 2020 AIC 1141.989

Time: 16:05:02 BIC 1153.138

Sample: 0 HQIC 1146.517

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 243.4434 39.119 6.223 0.000 166.771 320.116

ar.L1.y 1.2573 0.086 14.568 0.000 1.088 1.426

ar.L2.y -0.3152 0.087 -3.623 0.000 -0.486 -0.145

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 1.0973 +0.0000j 1.0973 0.0000

AR.2 2.8911 +0.0000j 2.8911 0.0000

-----------------------------------------------------------------------------

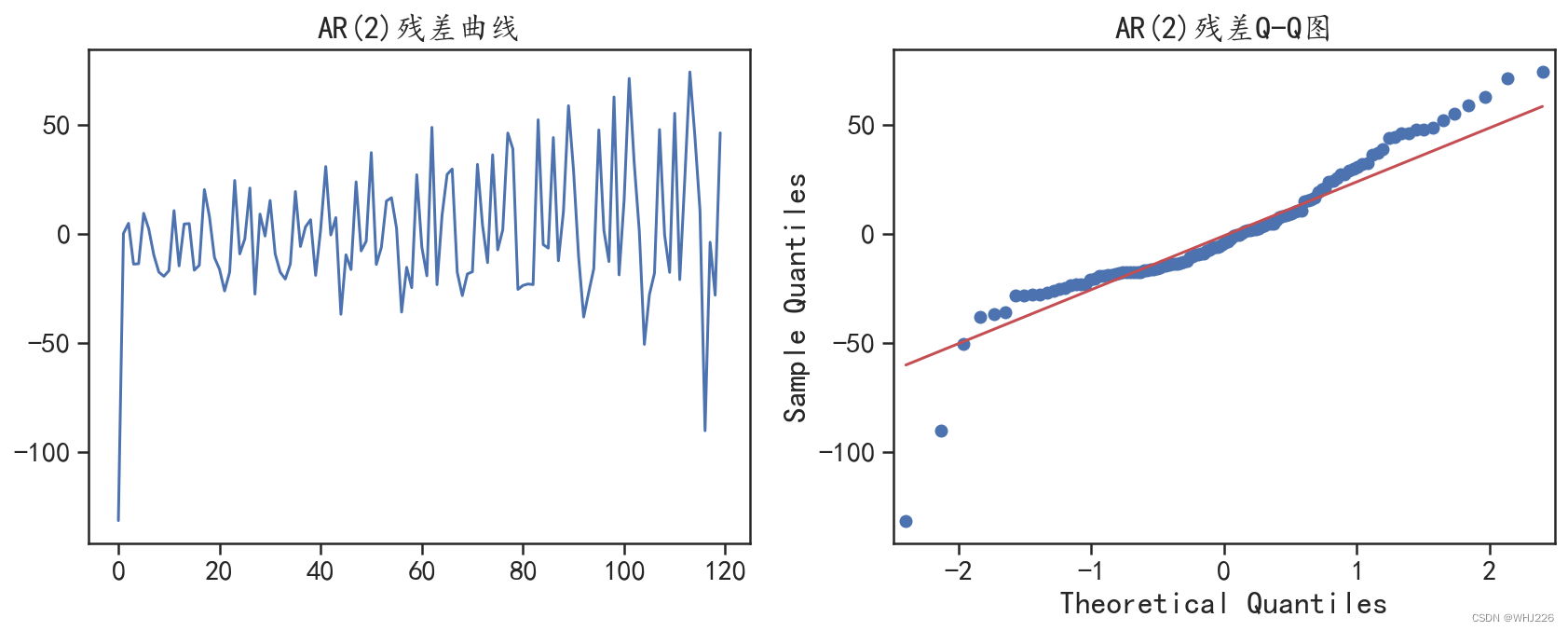

从模型的输出结果中可以发现,AR(2)模型的AIC=1141.989、BIC=1153.138,并且两个系 数均是显著的。针对AR(2)模型使用训练集的训练结果,可以对其拟合残差的情况进行可视化分析。

下面的程序可视化出了拟合残差的变化情况和残差正态性检验 Q-Q图,程序运行后的结果如图 6-12所示。

## 查看模型的拟合残差分布

fig = plt.figure(figsize=(12,5))

ax = fig.add_subplot(1,2,1)

plt.plot(ar_model.resid)

plt.title("AR(2)残差曲线")

## 检查残差是否符合正太分布

ax = fig.add_subplot(1,2,2)

sm.qqplot(ar_model.resid, line='q', ax=ax)

plt.title("AR(2)残差Q-Q图")

plt.tight_layout()

plt.show()

运行结果如下:

图 6-12 残差的分布情况

从图6-12中可以发现,拟合残差的分布不是正态分布,说明并没有将数据中的有效信息充分 发掘。针对该AR(2)模型对测试集的预测情况,可以使用下面程序进行可视化,程序运行后的结果如图6-13所示。

## 预测未来24个数据,并输出95%置信区间

pre, se, conf = ar_model.forecast(24, alpha=0.05)

## 整理数据

y_hat["ar2_pre"] = pre

y_hat["ar2_pre_lower"] = conf[:,0]

y_hat["ar2_pre_upper"] = conf[:,1]

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat["ar2_pre"].plot(style="g--o", lw=2,label="AR(2)")

## 可视化出置信区间

plt.fill_between(y_hat.index, y_hat["ar2_pre_lower"],

y_hat["ar2_pre_upper"],color='k',alpha=.15,

label = "95%置信区间")

plt.legend()

plt.grid()

plt.title("AR(2)模型")

plt.show()

# 计算预测结果和真实值的误差

print("AR(2)模型预测的绝对值误差:",

mean_absolute_error(test["X1"],y_hat["ar2_pre"]))

运行结果如下:

AR(2)模型预测的绝对值误差: 165.79608244918572

图6-13 AR(2)预测结果可视化

从图6-13 中可以发现,AR(2)模型对测试集的预测,完全没有获取数据的趋势,受到了数据 中部分数据值下降的影响,同时从预测误差中,也可以发现模型对数据的预测效果不好。

3.2 ARMA 模型

前面使用的AR(2)模型并没有很好地拟合数据的变化趋势,因此这里尝试使用ARMA模型对其 进行建模预测,根据前面的自相关系数和偏自相关系数分析,为了降低模型的复杂度,可以建立 ARMA(2,1)模型。使用训练集拟合模型的程序如下:

## 尝试使用ARMA模型进行预测

## 根据前面的自相关系数和偏相关系数,为了降低模型的复杂读,可以使用ARMA(2,1)

## 数据准备

y_hat = test.copy(deep = False)

## 模型构建

arma_model = ARMA(train["X1"].values,order = (2,1)).fit()

## 输出拟合模型的结果

print(arma_model.summary())

## AIC=1141.989;BIC= 1153.138;两个系数是显著的

运行结果如下:

ARMA Model Results

==============================================================================

Dep. Variable: y No. Observations: 120

Model: ARMA(2, 1) Log Likelihood -564.185

Method: css-mle S.D. of innovations 26.294

Date: Thu, 23 Jul 2020 AIC 1138.371

Time: 16:05:03 BIC 1152.308

Sample: 0 HQIC 1144.031

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 243.7449 46.844 5.203 0.000 151.933 335.557

ar.L1.y 0.4617 0.156 2.966 0.003 0.157 0.767

ar.L2.y 0.4539 0.155 2.933 0.003 0.151 0.757

ma.L1.y 0.8607 0.112 7.714 0.000 0.642 1.079

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 1.0604 +0.0000j 1.0604 0.0000

AR.2 -2.0777 +0.0000j 2.0777 0.5000

MA.1 -1.1618 +0.0000j 1.1618 0.5000

-----------------------------------------------------------------------------

从模型的输出结果中可以发现,ARMA(2,1)模型的AIC=1138.371、BIC=1152.308,和AR(2) 相比拟合效果有所提升,并且3个系数均是显著的。针对ARMA(2,1)模型使用训练集训练出的结果 可以对其拟合残差的情况进行可视化分析。在下面的程序中,可视化出了拟合残差的变化情况,以 及残差正态性检验Q-Q图,程序运行后的结果如图6-14所示,

## 查看模型的拟合残差分布

fig = plt.figure(figsize=(12,5))

ax = fig.add_subplot(1,2,1)

plt.plot(arma_model.resid)

plt.title("ARMA(2,1)残差曲线")

## 检查残差是否符合正太分布

ax = fig.add_subplot(1,2,2)

sm.qqplot(arma_model.resid, line='q', ax=ax)

plt.title("ARMA(2,1)残差Q-Q图")

plt.tight_layout()

plt.show()

运行结果如下:

图6-14 ARM模型的残差分布情况

从图6-14中可以发现,拟合残差的分布不是正态分布,说明使用ARMA(2,1)并没有很好地进 行数据拟合。针对该ARMA(2,1)模型对测试集的预测情况,可以使用下面的程序进行可视化,程序 运行后的结果如图6-15所示。

## 预测未来24个数据,并输出95%置信区间

pre, se, conf = arma_model.forecast(24, alpha=0.05)

## 整理数据

y_hat["arma_pre"] = pre

y_hat["arma_pre_lower"] = conf[:,0]

y_hat["arma_pre_upper"] = conf[:,1]

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat["arma_pre"].plot(style="g--o", lw=2,label="ARMA(2,1)")

## 可视化出置信区间

plt.fill_between(y_hat.index, y_hat["arma_pre_lower"],

y_hat["arma_pre_upper"],color='k',alpha=.15,

label = "95%置信区间")

plt.legend()

plt.grid()

plt.title("ARMA(2,1)模型")

plt.show()

# 计算预测结果和真实值的误差

print("ARMA模型预测的绝对值误差:",

mean_absolute_error(test["X1"],y_hat["arma_pre"]))

运行结果如下:

ARMA模型预测的绝对值误差: 147.26531763335154

图6-15 ARMA(2,1)预测结果可视化

从图6-15中可以发现,ARMA(2,1)对测试集的预测结果同样完全没有获取数据的变化趋势, 受到了数据中部分数据值下降的影响,同时从预测误差中也可以发现模型对数据的预测效果不好。

不能获得较好预测效果的原因有多个,比如:①原始数据为有周期性变化的不平稳数据,不适 合ARMA模型(注意:这里使用ARIMA系列模型对数据进行建模和预测,主要是为了和后面使用 较合适模型的预测结果做对比,在实际处理问题时可以没有这样的过程);②模型可能没有选择合 适的参数进行拟合。

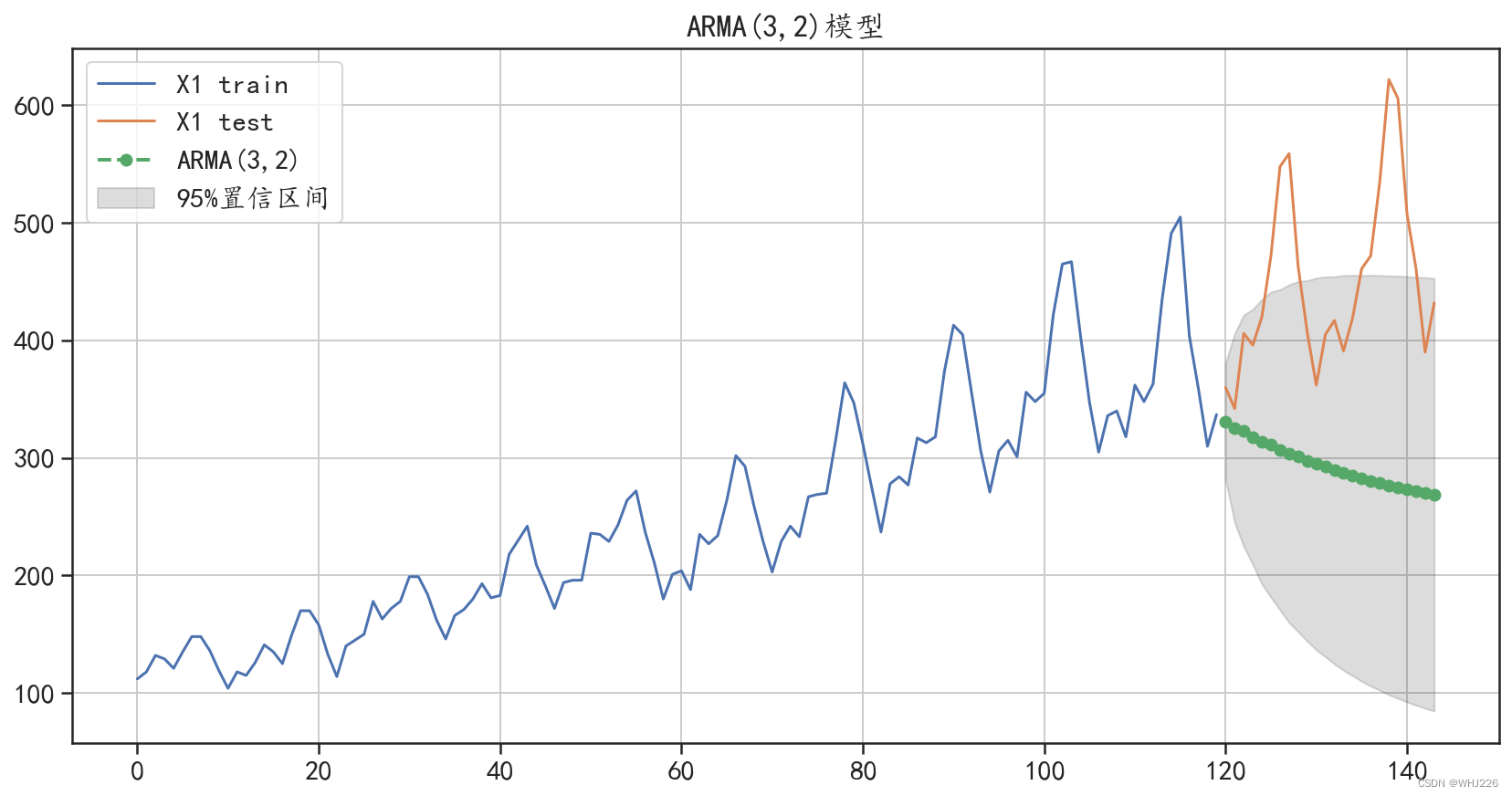

这里介绍如何使用Python 中的pm.auto_arima()函数自动搜索合适的模型参数,针对ARMA 模型进行参数自动搜索的程序如下,程序运行后可以发现获得的最优模型为ARMA(3,2)。

## 自动搜索合适的参数

model = pm.auto_arima(train["X1"].values,

start_p=1, start_q=1, # p,q的开始值

max_p=12, max_q=12, # 最大的p和q

d = 0, # 寻找ARMA模型参数

m=1, # 序列的周期

seasonal=False, # 没有季节性趋势

trace=True,error_action='ignore',

suppress_warnings=True, stepwise=True)

print(model.summary())

运行结果如下:

Performing stepwise search to minimize aic

Fit ARIMA(1,0,1)x(0,0,0,0) [intercept=True]; AIC=1138.852, BIC=1150.002, Time=0.083 seconds

Fit ARIMA(0,0,0)x(0,0,0,0) [intercept=True]; AIC=1436.325, BIC=1441.900, Time=0.008 seconds

Fit ARIMA(1,0,0)x(0,0,0,0) [intercept=True]; AIC=1152.396, BIC=1160.759, Time=0.039 seconds

Fit ARIMA(0,0,1)x(0,0,0,0) [intercept=True]; AIC=1295.994, BIC=1304.357, Time=0.043 seconds

Near non-invertible roots for order (0, 0, 1)(0, 0, 0, 0); setting score to inf (at least one inverse root too close to the border of the unit circle: 0.999)

Fit ARIMA(0,0,0)x(0,0,0,0) [intercept=False]; AIC=1680.279, BIC=1683.067, Time=0.006 seconds

Fit ARIMA(2,0,1)x(0,0,0,0) [intercept=True]; AIC=1138.371, BIC=1152.308, Time=0.141 seconds

Fit ARIMA(2,0,0)x(0,0,0,0) [intercept=True]; AIC=1141.989, BIC=1153.138, Time=0.070 seconds

Fit ARIMA(3,0,1)x(0,0,0,0) [intercept=True]; AIC=1138.731, BIC=1155.456, Time=0.191 seconds

Fit ARIMA(2,0,2)x(0,0,0,0) [intercept=True]; AIC=1138.677, BIC=1155.402, Time=0.206 seconds

Fit ARIMA(1,0,2)x(0,0,0,0) [intercept=True]; AIC=1140.240, BIC=1154.178, Time=0.106 seconds

Fit ARIMA(3,0,0)x(0,0,0,0) [intercept=True]; AIC=1139.932, BIC=1153.870, Time=0.117 seconds

Fit ARIMA(3,0,2)x(0,0,0,0) [intercept=True]; AIC=1137.467, BIC=1156.979, Time=0.269 seconds

Near non-invertible roots for order (3, 0, 2)(0, 0, 0, 0); setting score to inf (at least one inverse root too close to the border of the unit circle: 1.000)

Total fit time: 1.282 seconds

SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 120

Model: SARIMAX(3, 0, 2) Log Likelihood -561.733

Date: Thu, 23 Jul 2020 AIC 1137.467

Time: 16:05:05 BIC 1156.979

Sample: 0 HQIC 1145.391

- 120

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

intercept 32.9054 20.908 1.574 0.116 -8.073 73.884

ar.L1 -0.0413 0.074 -0.561 0.575 -0.186 0.103

ar.L2 0.2036 0.072 2.819 0.005 0.062 0.345

ar.L3 0.7013 0.079 8.889 0.000 0.547 0.856

ma.L1 1.3215 227.530 0.006 0.995 -444.629 447.272

ma.L2 1.0000 344.340 0.003 0.998 -673.893 675.893

sigma2 637.8502 2.2e+05 0.003 0.998 -4.3e+05 4.31e+05

===================================================================================

Ljung-Box (Q): 241.15 Jarque-Bera (JB): 3.53

Prob(Q): 0.00 Prob(JB): 0.17

Heteroskedasticity (H): 6.36 Skew: -0.14

Prob(H) (two-sided): 0.00 Kurtosis: 3.79

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

针对获取的ARMA(3,2)模型,可以使用下面的程序对测试集进行预测,并对结果进行可视化分 析,程序运行后的结果如图6-16所示。

## 使用ARMA(3,2)对测试集进行预测

pre, conf = model.predict(n_periods=24, alpha=0.05,

return_conf_int=True)

## 可视化ARMA(3,2)的预测结果,整理数据

y_hat["arma_pre"] = pre

y_hat["arma_pre_lower"] = conf[:,0]

y_hat["arma_pre_upper"] = conf[:,1]

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat["arma_pre"].plot(style="g--o", lw=2,label="ARMA(3,2)")

## 可视化出置信区间

plt.fill_between(y_hat.index, y_hat["arma_pre_lower"],

y_hat["arma_pre_upper"],color='k',alpha=.15,

label = "95%置信区间")

plt.legend()

plt.grid()

plt.title("ARMA(3,2)模型")

plt.show()

# 计算预测结果和真实值的误差

print("ARMA模型预测的绝对值误差:",

mean_absolute_error(test["X1"],y_hat["arma_pre"]))

### 可以发现使用自动ARMA(3,2)模型的效果并没有ARMA(2,1)的预测效果好

运行结果如下:

ARMA模型预测的绝对值误差: 158.11464180972925

图6-16 ARMA(3,2)预测结果可视化

从图6-16中可以发现,ARMA(3,2)模型对测试集的预测结果同样完全没有获取数据的变化趋 势,预测效果相对于ARMA(2,1)模型并没有改善。最终发现真实原因为数据本身就不适合使用 ARMA模型进行建模和预测。

3.3 ARIMA 模型

从前面的分析中已经知道带预测的序列是不平稳的,前面使用的AR模型、ARMA模型都没有 很好地拟合数据的变化趋势,因此这里尝试使用ARIMA 模型对其进行建模预测,来应对模型的不 平稳变化趋势,根据前面的自相关系数、偏自相关系数及单位根检验结果,为了降低模型的复杂度, 可以建立ARIMA(2,1,1)模型。使用训练集拟合模型的程序如下:

## 建立ARIMA(2,1,1)模型

## 数据准备

y_hat = test.copy(deep = False)

## 模型构建

arima_model = ARIMA(train["X1"].values,order = (2,1,1)).fit()

## 输出拟合模型的结果

print(arima_model.summary())

## AIC=1099.005;BIC= 1112.900;两个系数是显著的

运行结果如下:

ARIMA Model Results

==============================================================================

Dep. Variable: D.y No. Observations: 119

Model: ARIMA(2, 1, 1) Log Likelihood -544.502

Method: css-mle S.D. of innovations 23.067

Date: Thu, 23 Jul 2020 AIC 1099.005

Time: 16:05:06 BIC 1112.900

Sample: 1 HQIC 1104.647

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 2.5039 0.144 17.339 0.000 2.221 2.787

ar.L1.D.y 1.0825 0.079 13.758 0.000 0.928 1.237

ar.L2.D.y -0.5024 0.080 -6.281 0.000 -0.659 -0.346

ma.L1.D.y -0.9999 0.031 -32.736 0.000 -1.060 -0.940

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 1.0772 -0.9110j 1.4108 -0.1117

AR.2 1.0772 +0.9110j 1.4108 0.1117

MA.1 1.0001 +0.0000j 1.0001 0.0000

-----------------------------------------------------------------------------

从ARIMA 模型的输出结果中可以发现,AIC=1099.005、BIC=1112.900,相对于前面的 ARMA 模型下降了很多,而且模型中的系数是显著的。

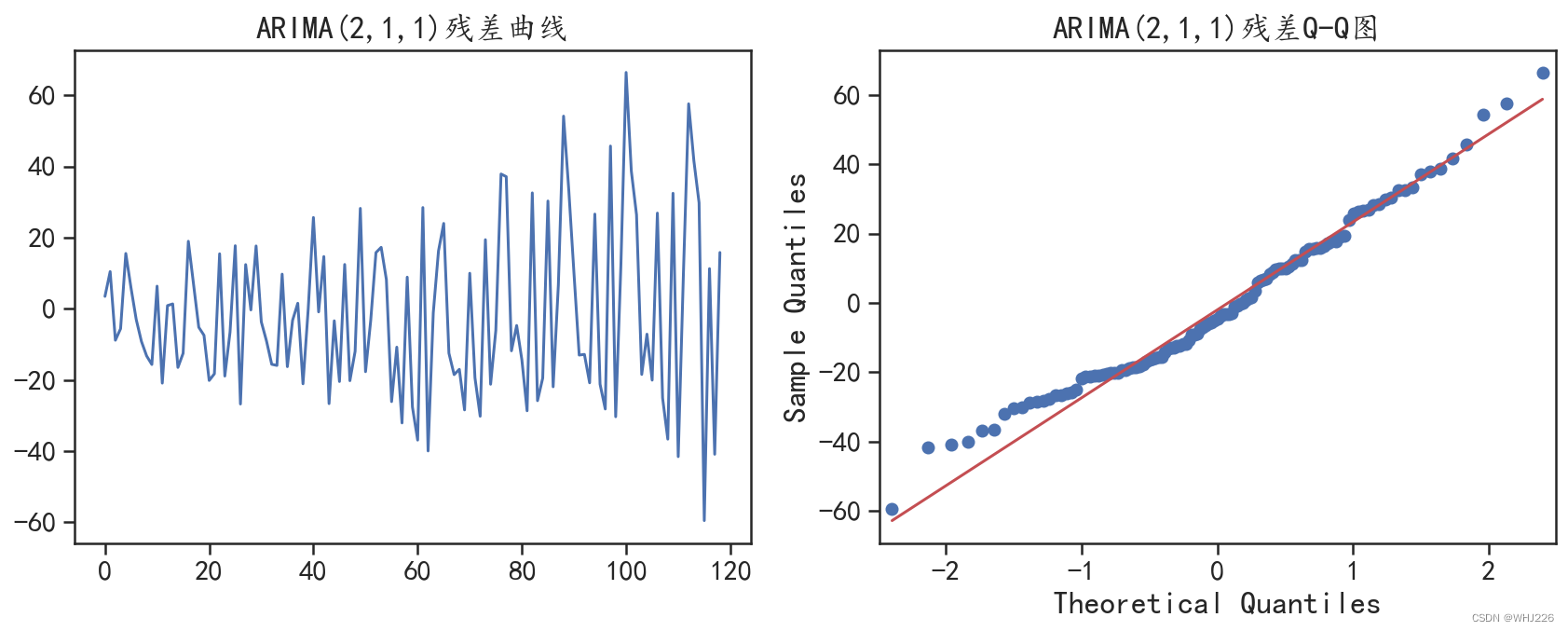

3.3.1 训练ARIMA模型

使用训练集训练出的ARIMA模型,可以对其拟合残差的情况进行可视化分析。在下面的程序 中,可视化出了拟合残差的变化情况,和残差正态性检验 Q-Q图,程序运行后的结果如图6-17 所示。

## 查看模型的拟合残差分布

fig = plt.figure(figsize=(12,5))

ax = fig.add_subplot(1,2,1)

plt.plot(arima_model.resid)

plt.title("ARIMA(2,1,1)残差曲线")

## 检查残差是否符合正太分布

ax = fig.add_subplot(1,2,2)

sm.qqplot(arima_model.resid, line='q', ax=ax)

plt.title("ARIMA(2,1,1)残差Q-Q图")

plt.tight_layout()

plt.show()

## 可以发现此时的残差更符合正态分布

运行结果如下:

图6-17 ARIMA模型的拟合残差分布情况

从图6-17的可视化结果中可以发现,此时的残差更符合正态分布,说明模型从训练数据中获 取了更多的有用信息。

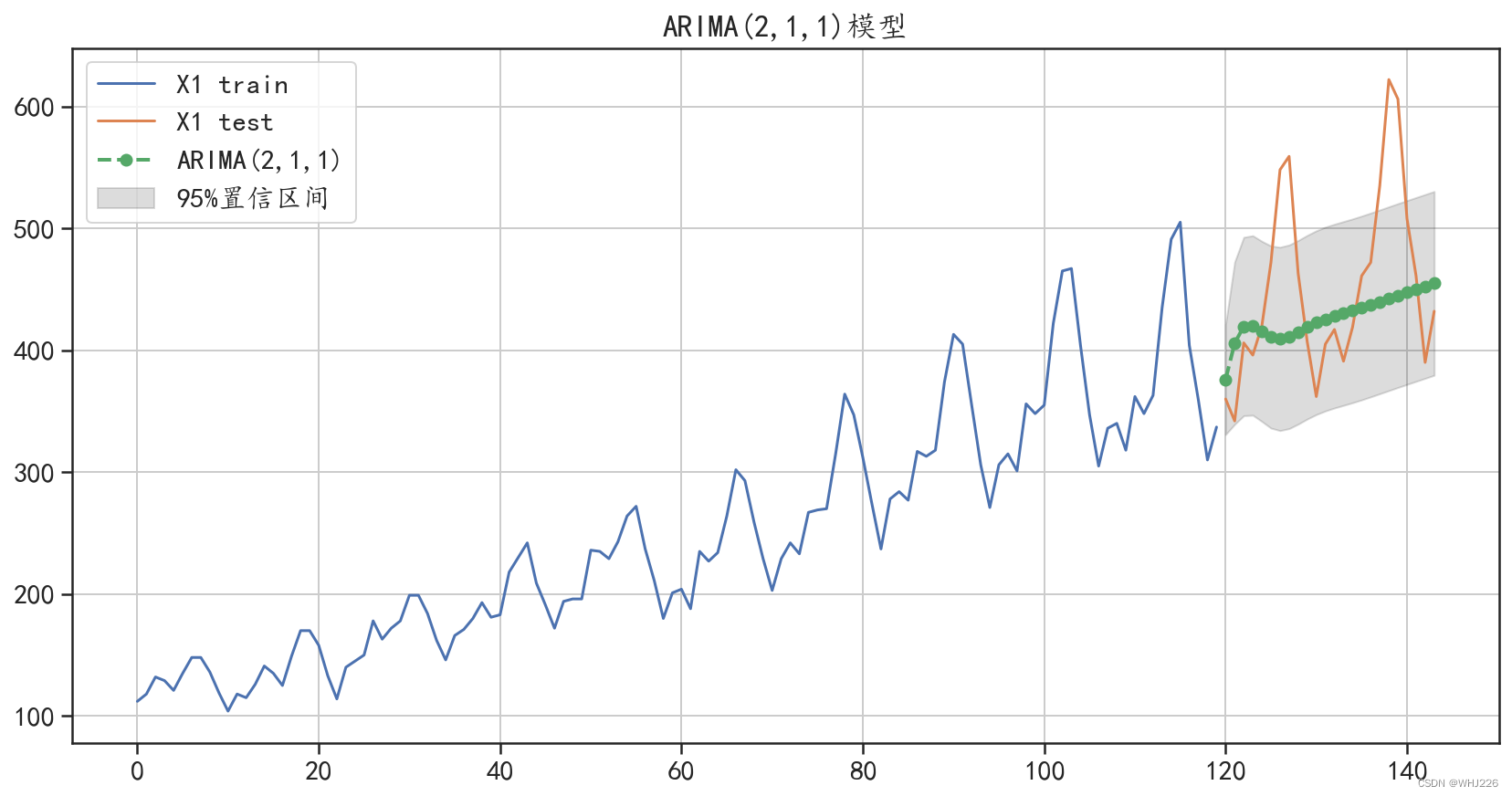

ARIMA(2,1,1)模型对测试集的预测情况,可以使用下面的程序对其进行可视化,程序运行后的 结果如图6-18所示。

## 可视化模型对测试集的预测结果

## 预测未来24个数据,并输出95%置信区间

pre, se, conf = arima_model.forecast(24, alpha=0.05)

## 整理数据

y_hat["arima_pre"] = pre

y_hat["arima_pre_lower"] = conf[:,0]

y_hat["arima_pre_upper"] = conf[:,1]

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat["arima_pre"].plot(style="g--o", lw=2,label="ARIMA(2,1,1)")

## 可视化出置信区间

plt.fill_between(y_hat.index, y_hat["arima_pre_lower"],

y_hat["arima_pre_upper"],color='k',alpha=.15,

label = "95%置信区间")

plt.legend()

plt.grid()

plt.title("ARIMA(2,1,1)模型")

plt.show()

# 计算预测结果和真实值的误差

print("ARIMA模型预测的绝对值误差:",

mean_absolute_error(test["X1"],y_hat["arima_pre"]))

## 可以发现ARIMA(2,1,1)很好的拟合了数据的增长趋势

运行结果如下:

ARIMA模型预测的绝对值误差: 55.38767065734245

图6-18 ARIMA(2,1,1)预测结果可视化

从图6-18中可以发现, ARIMA(2,1,1)对测试集的预测结果,很好地拟合了数据的增长趋势,但是并没有获取到数据中的周期性变化趋势。同时从预测误差中,也可以发现该模型对数据的预测 效果相对于AR 模型、ARMA模型已经有了很大的提升。

3.3.2自动搜索ARIMA模型的参数

为了获得更好的数据预测效果,同样可以使用自动参数搜索方法,使用训练数据寻找合适的模 型参数,程序如下:

## 自动搜索合适的参数的ARIMA模型

model = pm.auto_arima(train["X1"].values,

start_p=1, start_q=1, # p,q的开始值

max_p=12, max_q=12, # 最大的p和q

test="kpss", # 使用kpss检验确定d

m=1, # 序列的周期

seasonal=False, # 没有季节性趋势

trace=True,error_action='ignore',

suppress_warnings=True, stepwise=True)

print(model.summary())

运行结果如下:

Performing stepwise search to minimize aic

Fit ARIMA(1,1,1)x(0,0,0,0) [intercept=True]; AIC=1126.948, BIC=1138.064, Time=0.095 seconds

Fit ARIMA(0,1,0)x(0,0,0,0) [intercept=True]; AIC=1140.292, BIC=1145.850, Time=0.012 seconds

Fit ARIMA(1,1,0)x(0,0,0,0) [intercept=True]; AIC=1132.336, BIC=1140.673, Time=0.036 seconds

Fit ARIMA(0,1,1)x(0,0,0,0) [intercept=True]; AIC=1128.668, BIC=1137.006, Time=0.071 seconds

Fit ARIMA(0,1,0)x(0,0,0,0) [intercept=False]; AIC=1138.809, BIC=1141.588, Time=0.009 seconds

Fit ARIMA(2,1,1)x(0,0,0,0) [intercept=True]; AIC=1099.003, BIC=1112.898, Time=0.207 seconds

Near non-invertible roots for order (2, 1, 1)(0, 0, 0, 0); setting score to inf (at least one inverse root too close to the border of the unit circle: 1.000)

Fit ARIMA(1,1,2)x(0,0,0,0) [intercept=True]; AIC=1106.793, BIC=1120.689, Time=0.104 seconds

Near non-invertible roots for order (1, 1, 2)(0, 0, 0, 0); setting score to inf (at least one inverse root too close to the border of the unit circle: 0.997)

Fit ARIMA(0,1,2)x(0,0,0,0) [intercept=True]; AIC=1128.350, BIC=1139.467, Time=0.070 seconds

Fit ARIMA(2,1,0)x(0,0,0,0) [intercept=True]; AIC=1128.337, BIC=1139.454, Time=0.056 seconds

Fit ARIMA(2,1,2)x(0,0,0,0) [intercept=True]; AIC=1087.029, BIC=1103.704, Time=0.247 seconds

Fit ARIMA(3,1,2)x(0,0,0,0) [intercept=True]; AIC=1098.623, BIC=1118.077, Time=0.305 seconds

Near non-invertible roots for order (3, 1, 2)(0, 0, 0, 0); setting score to inf (at least one inverse root too close to the border of the unit circle: 0.998)

Fit ARIMA(2,1,3)x(0,0,0,0) [intercept=True]; AIC=1107.859, BIC=1127.313, Time=0.311 seconds

Near non-invertible roots for order (2, 1, 3)(0, 0, 0, 0); setting score to inf (at least one inverse root too close to the border of the unit circle: 0.999)

Fit ARIMA(1,1,3)x(0,0,0,0) [intercept=True]; AIC=1108.396, BIC=1125.071, Time=0.153 seconds

Near non-invertible roots for order (1, 1, 3)(0, 0, 0, 0); setting score to inf (at least one inverse root too close to the border of the unit circle: 0.999)

Fit ARIMA(3,1,1)x(0,0,0,0) [intercept=True]; AIC=1099.799, BIC=1116.474, Time=0.261 seconds

Near non-invertible roots for order (3, 1, 1)(0, 0, 0, 0); setting score to inf (at least one inverse root too close to the border of the unit circle: 1.000)

Fit ARIMA(3,1,3)x(0,0,0,0) [intercept=True]; AIC=1084.327, BIC=1106.560, Time=0.393 seconds

Near non-invertible roots for order (3, 1, 3)(0, 0, 0, 0); setting score to inf (at least one inverse root too close to the border of the unit circle: 1.000)

Total fit time: 2.340 seconds

SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 120

Model: SARIMAX(3, 1, 3) Log Likelihood -534.164

Date: Thu, 23 Jul 2020 AIC 1084.327

Time: 16:05:09 BIC 1106.560

Sample: 0 HQIC 1093.355

- 120

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

intercept 1.0449 0.389 2.687 0.007 0.283 1.807

ar.L1 0.8257 0.097 8.512 0.000 0.636 1.016

ar.L2 0.4215 0.141 2.999 0.003 0.146 0.697

ar.L3 -0.7177 0.085 -8.452 0.000 -0.884 -0.551

ma.L1 -0.8924 50.140 -0.018 0.986 -99.166 97.381

ma.L2 -0.9055 94.875 -0.010 0.992 -186.858 185.047

ma.L3 0.9869 49.471 0.020 0.984 -95.974 97.948

sigma2 428.8015 2.15e+04 0.020 0.984 -4.17e+04 4.25e+04

===================================================================================

Ljung-Box (Q): 225.53 Jarque-Bera (JB): 0.07

Prob(Q): 0.00 Prob(JB): 0.97

Heteroskedasticity (H): 6.00 Skew: 0.06

Prob(H) (two-sided): 0.00 Kurtosis: 2.96

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

最好的模型为ARIMA(3,1,3)x(0,0,0,0),即ARIMA(3,1,3)

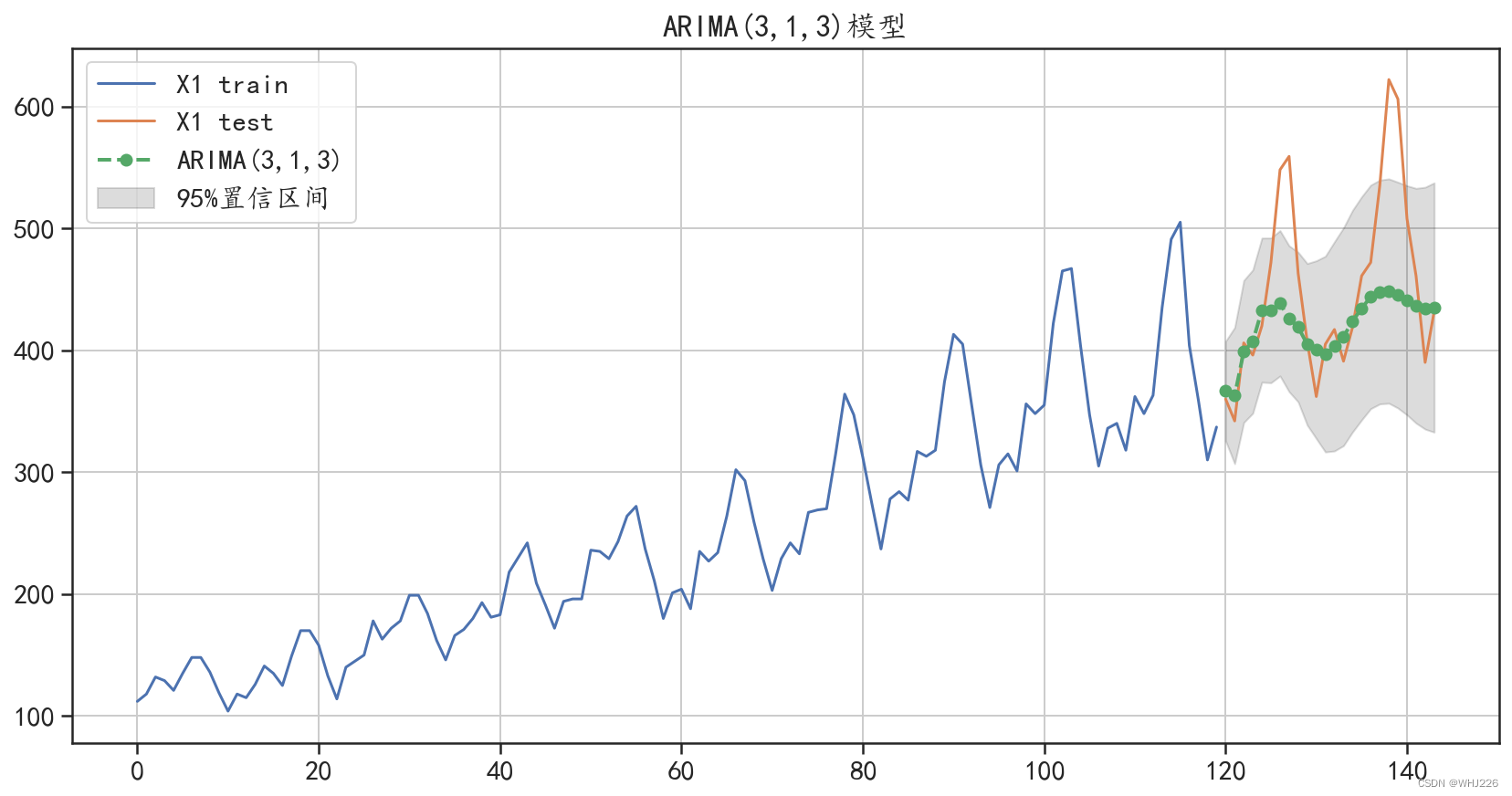

运行程序后可以发现,找到的最好的ARIMA模型为ARIMA(3,1,3),该模型对测试集的预测情况可以使用下面的程序进行可视化,程序运行后的结果如图6-19所示。

## 可视化自动搜索参数获得的ARIMA(3,1,3)对测试集进行预测

pre, conf = model.predict(n_periods=24, alpha=0.05,

return_conf_int=True)

## 可视化ARIMA(3,1,3)的预测结果,整理数据

y_hat = test.copy(deep = False)

y_hat["arma_pre"] = pre

y_hat["arma_pre_lower"] = conf[:,0]

y_hat["arma_pre_upper"] = conf[:,1]

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat["arma_pre"].plot(style="g--o", lw=2,label="ARIMA(3,1,3)")

## 可视化出置信区间

plt.fill_between(y_hat.index, y_hat["arma_pre_lower"],

y_hat["arma_pre_upper"],color='k',alpha=.15,

label = "95%置信区间")

plt.legend()

plt.grid()

plt.title("ARIMA(3,1,3)模型")

plt.show()

# 计算预测结果和真实值的误差

print("ARMA模型预测的绝对值误差:",

mean_absolute_error(test["X1"],y_hat["arma_pre"]))

## 可以发现模型的预测效果比人工确定参数的ARIMA模型效果更好一些

运行结果如下:

ARMA模型预测的绝对值误差: 45.31232180929982

图6-19 ARIMA(3,1,3)预测结果可视化

从图6-19中可以发现,与ARIMA(2,1,1)的测试结果相比,ARIMA(3,1,3)更好地对测试集进 行了预测,不仅获取了数据中的增长趋势,还获取了一些数据中的周期性变化信息,同时从预测误 差中也可以发现,该模型对数据的预测效果相对于AR模型、ARMA模型有了更大的提升。

但是从上面的分析中还可以发现,ARIMA模型还是不能很好地对序列X1进行建模和预测,需 要使用SARIMA模型对其进行预测分析。

4 SARIMA 模型

SARIMA 模型也称为季节ARIMA模型,本质是把一个时间序列模型通过ARIMA(p,d,g)中的 3个参数来决定,其中p代表自相关(AR)的阶数,d代表差分的阶数, g代表滑动平均(MA) 的阶数,然后加上季节性的调整。根据季节效应的相关特性,SARIMA模型可以分为简单SARIMA 模型和乘积 SARIMA模型。本节将借助SARIMA模型对时间序列X1进行建模和预测。

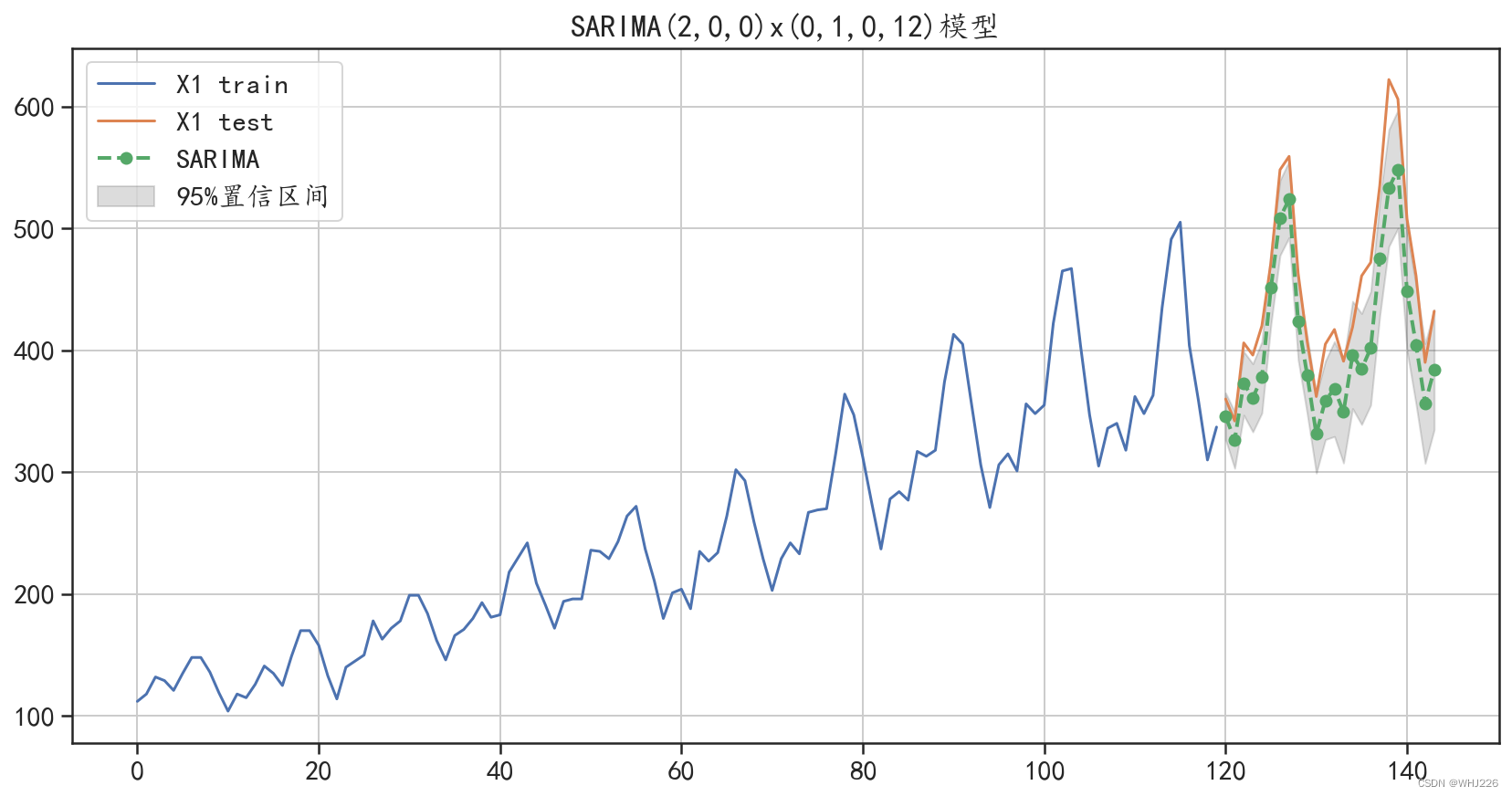

下面的程序可以自动搜索合适的参数,使用训练集拟合SARIMA模型。运行程序后可以发现, 获得的最优拟合模型为SARIMA(2,0,0)x(0,1,0,12),其中12表示模型的周期性。

## 使用可以拟合周期性的SARIMA模型进行建模

## 针对模型自动寻找合适的参数

model = pm.auto_arima(train["X1"].values,

start_p=1, start_q=1, # p,q的开始值

max_p=12, max_q=12, # 最大的p和q

test="kpss", # 使用kpss检验确定d

d = None, # 自动选择合适的d

m=12, # 序列的周期

seasonal=True, # 有季节性趋势

start_P = 0,start_Q = 0, # P,Q的开始值

max_P=5, max_Q=5, # 最大的P和Q

D = None, # 自动选择合适的D

trace=True,error_action='ignore',

suppress_warnings=True, stepwise=True)

print(model.summary())

## 找到的最合适的模型为 SARIMA(3,0,1)x(0,1,0,12)

运行结果如下:

Performing stepwise search to minimize aic

Fit ARIMA(1,0,1)x(0,1,0,12) [intercept=True]; AIC=809.448, BIC=820.177, Time=0.106 seconds

Fit ARIMA(0,0,0)x(0,1,0,12) [intercept=True]; AIC=910.236, BIC=915.601, Time=0.018 seconds

Fit ARIMA(1,0,0)x(1,1,0,12) [intercept=True]; AIC=810.646, BIC=821.375, Time=0.309 seconds

Fit ARIMA(0,0,1)x(0,1,1,12) [intercept=True]; AIC=860.575, BIC=871.304, Time=0.205 seconds

Fit ARIMA(0,0,0)x(0,1,0,12) [intercept=False]; AIC=1060.479, BIC=1063.161, Time=0.016 seconds

Fit ARIMA(1,0,1)x(1,1,0,12) [intercept=True]; AIC=810.998, BIC=824.409, Time=0.364 seconds

Fit ARIMA(1,0,1)x(0,1,1,12) [intercept=True]; AIC=811.075, BIC=824.485, Time=0.261 seconds

Fit ARIMA(1,0,1)x(1,1,1,12) [intercept=True]; AIC=812.285, BIC=828.378, Time=0.706 seconds

Fit ARIMA(0,0,1)x(0,1,0,12) [intercept=True]; AIC=859.115, BIC=867.161, Time=0.058 seconds

Fit ARIMA(1,0,0)x(0,1,0,12) [intercept=True]; AIC=809.411, BIC=817.458, Time=0.064 seconds

Fit ARIMA(1,0,0)x(0,1,1,12) [intercept=True]; AIC=810.721, BIC=821.449, Time=0.189 seconds

Fit ARIMA(1,0,0)x(1,1,1,12) [intercept=True]; AIC=812.509, BIC=825.920, Time=0.575 seconds

Fit ARIMA(2,0,0)x(0,1,0,12) [intercept=True]; AIC=808.863, BIC=819.592, Time=0.074 seconds

Fit ARIMA(2,0,0)x(1,1,0,12) [intercept=True]; AIC=810.482, BIC=823.892, Time=0.339 seconds

Fit ARIMA(2,0,0)x(0,1,1,12) [intercept=True]; AIC=810.553, BIC=823.964, Time=0.218 seconds

Fit ARIMA(2,0,0)x(1,1,1,12) [intercept=True]; AIC=811.605, BIC=827.697, Time=0.635 seconds

Near non-invertible roots for order (2, 0, 0)(1, 1, 1, 12); setting score to inf (at least one inverse root too close to the border of the unit circle: 0.991)

Fit ARIMA(3,0,0)x(0,1,0,12) [intercept=True]; AIC=809.375, BIC=822.785, Time=0.124 seconds

Fit ARIMA(2,0,1)x(0,1,0,12) [intercept=True]; AIC=809.672, BIC=823.082, Time=0.132 seconds

Fit ARIMA(3,0,1)x(0,1,0,12) [intercept=True]; AIC=811.251, BIC=827.344, Time=0.222 seconds

Total fit time: 4.639 seconds

SARIMAX Results

==========================================================================================

Dep. Variable: y No. Observations: 120

Model: SARIMAX(2, 0, 0)x(0, 1, 0, 12) Log Likelihood -400.431

Date: Thu, 23 Jul 2020 AIC 808.863

Time: 16:05:14 BIC 819.592

Sample: 0 HQIC 813.213

- 120

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

intercept 4.2859 2.035 2.106 0.035 0.297 8.275

ar.L1 0.6783 0.100 6.816 0.000 0.483 0.873

ar.L2 0.1550 0.096 1.609 0.108 -0.034 0.344

sigma2 96.2826 11.855 8.121 0.000 73.046 119.519

===================================================================================

Ljung-Box (Q): 41.99 Jarque-Bera (JB): 1.64

Prob(Q): 0.38 Prob(JB): 0.44

Heteroskedasticity (H): 1.41 Skew: 0.02

Prob(H) (two-sided): 0.31 Kurtosis: 3.60

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

使用训练数据获得的最优模型SARIMA(3,0,1)x(0,1,0,12),对测试集进行预测,预测情况可 以使用下面的程序进行可视化,程序运行后的结果如图6-20所示。

## 可视化自动搜索参数获得的SARIMA(2, 0, 0)x(0, 1, 0, 12)对测试集进行预测

pre, conf = model.predict(n_periods=24, alpha=0.05,

return_conf_int=True)

## 可视化SARIMAX(2, 0, 0)x(0, 1, 0, 12)的预测结果,整理数据

y_hat = test.copy(deep = False)

y_hat["sarima_pre"] = pre

y_hat["sarima_pre_lower"] = conf[:,0]

y_hat["sarima_pre_upper"] = conf[:,1]

## 可视化出预测结果

plt.figure(figsize=(14,7))

train["X1"].plot(figsize=(14,7),label = "X1 train")

test["X1"].plot(label = "X1 test")

y_hat["sarima_pre"].plot(style="g--o", lw=2,label="SARIMA")

## 可视化出置信区间

plt.fill_between(y_hat.index, y_hat["sarima_pre_lower"],

y_hat["sarima_pre_upper"],color='k',alpha=.15,

label = "95%置信区间")

plt.legend()

plt.grid()

plt.title("SARIMA(2,0,0)x(0,1,0,12)模型")

plt.show()

# 计算预测结果和真实值的误差

print("SARIMA模型预测的绝对值误差:",

mean_absolute_error(test["X1"],y_hat["sarima_pre"]))

## 可以发现SARIMA模型很好的预测了算法的变化趋势,但是预测值比真实值较小,预测效果也很不错

运行结果如下:

SARIMA模型预测的绝对值误差: 43.464894357672186

图6-20 SARIMA(3,0,1)x(0,1,0,12)预测结果可视化

从图6-20中可以发现, SARIMA(3,0,1)x(0,1,0,12)的预测结果与ARIMA模型的预测结果相 比,预测精度有了很大的提开。SARIMA模型不仅获取了数据中的增长趋势,还准确地获取了数据 中的周期性变化信息,同时从预测的平均绝对值误差中也可以发现,该模型对数据的预测效果相对 于AR模型、ARMA模型、ARIMA模型有了更大的提升。其预测平均绝对值误差为43.46,预测 效果很好。

5 Prophet 模型预测时间序列

Prophet 模型是Facebook 发布的一款开源时序预测工具,它提供了基于Python调用的 prophet 库,该包提供的基本模型为:

y = g(t) + s(t) + h(t) +

该公式将时间序列分为4个部分: g(t)为增长函数,用来表示线性或非线性的增长趋势; s(t)表 示周期性变化,变化的周期可以是年、季度、月、每天等;h(t)表示时间序列中那些潜在的具样 固定周期的节假日对预测值造成的影响;最后的为噪声项,表示随机的无法预测的波动。在Prophet 模型中,预测流程分为4个部分:模型建立、模型评估、呈现问题、可视化分析预测效果。

下面将会使用一个时间序列数据介绍如何使用Prophet模型对时间序列进行建模和预测。

5.1 数据准备

Prophet 模型对时间序列进行预测时,需要的数据格式为数据表,并且包含时间变量ds和数值 变量y。下面使用Prophet模型进行时间序列的预测,使用的数据为飞机场乘客数量数据,该序列 和前面使用的序列X1相同。数据准备程序如下:

## prophet对时间序列进行预测时,需要的数据为数据表格式,并且包含时间变量ds和数值变量y

## 使用prophet模型进行时间序列的预测

## 读取数据

df = pd.read_csv("E:/PYTHON/AirPassengers.csv")

df.columns = ["ds","y"]

## 定义时间数据的数据类型

df["ds"] = pd.to_datetime(df["ds"])

print(df.head())

运行结果如下:

ds y

0 1949-01-01 112

1 1949-02-01 118

2 1949-03-01 132

3 1949-04-01 129

4 1949-05-01 121

5.2 模型建立与数据预测

在数据准备好后,使用前面的120个样本作为训练集,使用后面的24个样本作为测试集。可 以使用下面的程序,利用Prophet()函数建立时序数据的拟合模型 model。在建模时,参数 growth="linear"指定序列的增长趋势为线性趋势;参数 yearly.seasonality=TRUE 表示序列包含 以年为周期的季节趋势;参数weekly.seasonality=FALSE 和 daily.seasonality=FALSE 表示序 列不包含以周和天为周期的季节趋势;参数seasonality.mode="multiplicative"表示时序季节趋势 的模式为乘法模式,如果该参数取值为additive,则表示为加法模式。

## 数据切分为训练集和测试集

train = df[0:120]

test = df[120:]

## 构建模型

model = Prophet(growth = "linear", # 线性增长趋势

yearly_seasonality = True, # 年周期的趋势

weekly_seasonality = False,# 以周为周期的趋势

daily_seasonality = False, # 以天为周期的趋势

seasonality_mode = "multiplicative", # 季节周期性模式

seasonality_prior_scale = 12, # 季节周期性长度

)

model.fit(train)

## 使用模型对测试集进行预测

forecast = model.predict(test)

## 输出部分预测结果

print(forecast[['ds', 'yhat', 'yhat_lower', 'yhat_upper']].head())

print("在测试集上绝对值预测误差为:",mean_absolute_error(test.y,forecast.yhat))

运行结果如下:

INFO:numexpr.utils:NumExpr defaulting to 8 threads.

ds yhat yhat_lower yhat_upper

0 1959-01-01 368.542752 356.998558 379.747326

1 1959-02-01 358.317627 346.544210 370.858007

2 1959-03-01 406.314560 394.439755 418.404881

3 1959-04-01 395.163652 383.408878 406.728424

4 1959-05-01 404.083929 392.257283 416.820298

在测试集上绝对值预测误差为: 25.382391862162734

从上面程序的输出结果中可以发现,模型在测试集上的绝对值预测误差为25.3556,是所有介绍过的模型中针对该数据预测效果最好的模型。

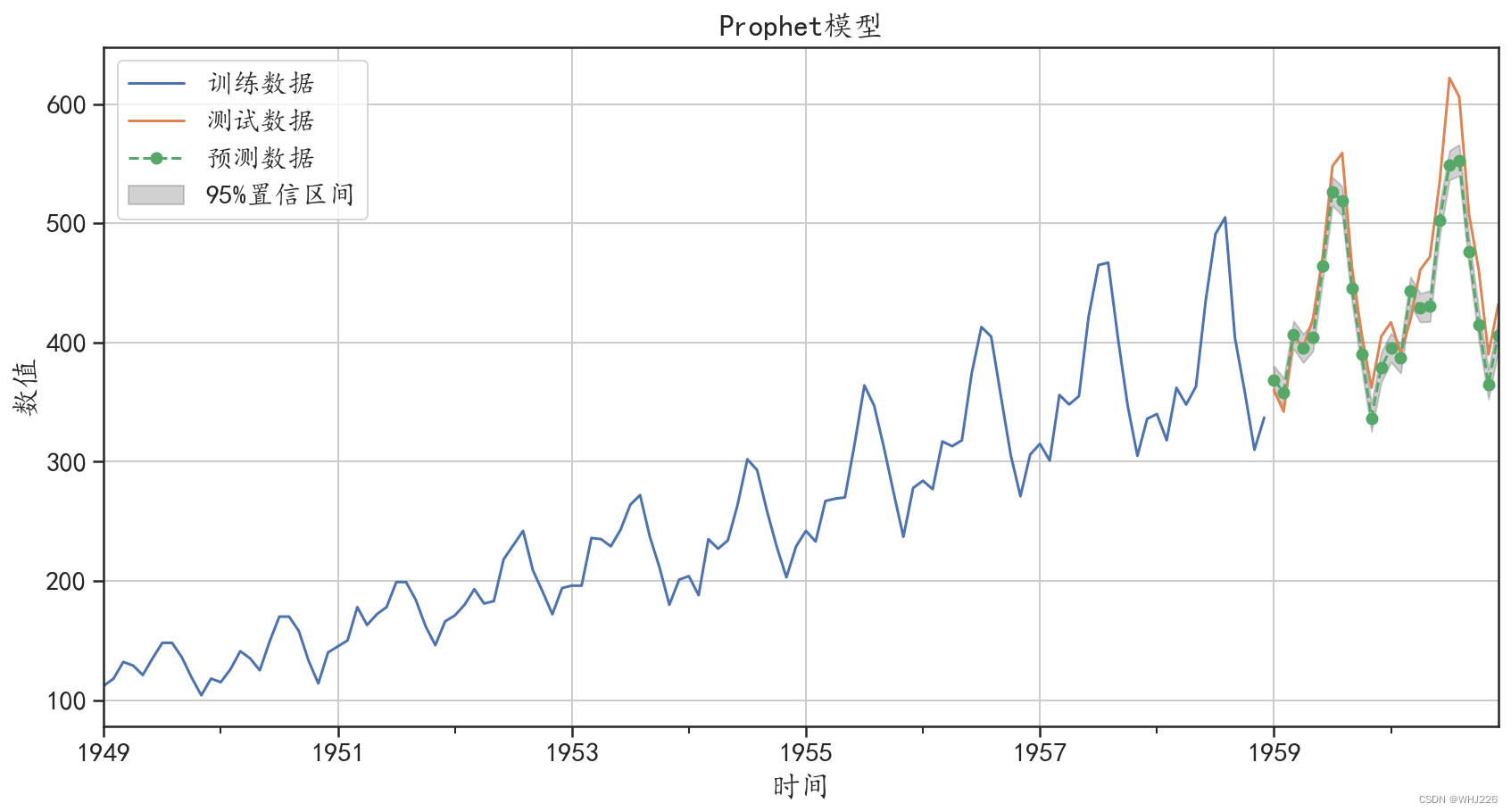

针对该模型的预测结果,可以使用下面的程序将其可视化,对比分析预测数据和原始数据之间的差异,程序运行后的结果如图6-21所示。

## 可视化原始数据和预测数据进行对比

fig, ax = plt.subplots()

train.plot(x = "ds",y = "y",figsize=(14,7),label="训练数据",ax = ax)

test.plot(x = "ds",y = "y",figsize=(14,7),label="测试数据",ax = ax)

forecast.plot(x = "ds",y = "yhat",style = "g--o",label="预测数据",ax = ax)

## 可视化出置信区间

ax.fill_between(test["ds"].values, forecast["yhat_lower"],

forecast["yhat_upper"],color='k',alpha=.2,

label = "95%置信区间")

plt.grid()

plt.xlabel("时间")

plt.ylabel("数值")

plt.title("Prophet模型")

plt.legend(loc=2)

plt.show()

## 从可视化结果中可发现模型的预测效果很好

运行结果如下:

图6-21 Prophet模型预测效果

从可视化结果中可以发现,模型的预测效果很好,把序列的增长趋势、周期趋势和小的波动都 预测出来了。

Prophet()函数获得的模型也可以使用 model.plot()方式可视化预测结果与真实值之间的差异, 运行下面的程序,结果如图6-22所示。

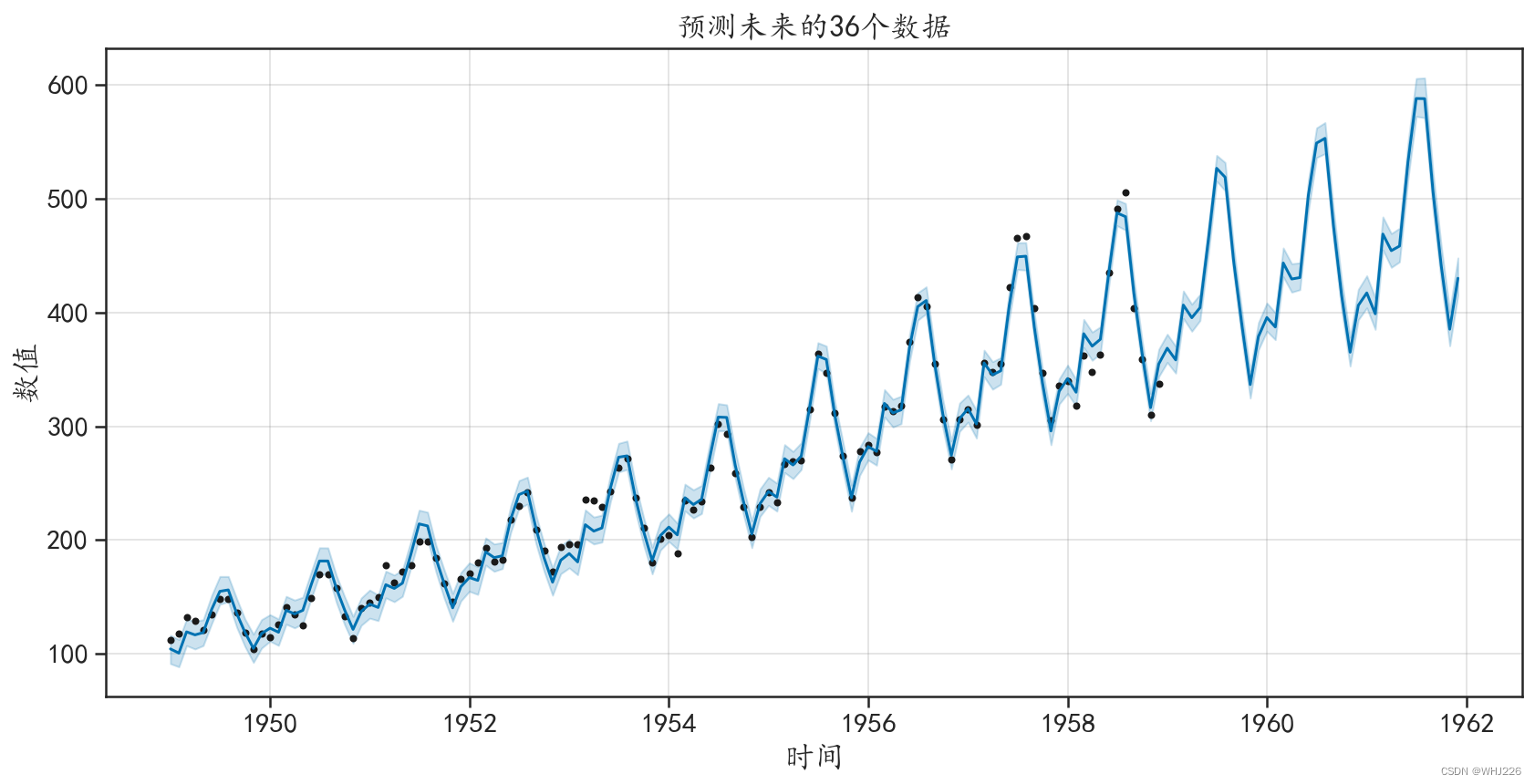

## 也可以通过model.make_future_dataframe获取对训练数据和未来数据进行预测的时间

future = model.make_future_dataframe(periods=36,freq = "MS")

forecast = model.predict(future)

## 可视化预测结果

model.plot(forecast,figsize=(12,6),xlabel = "时间",

ylabel = "数值")

plt.title("预测未来的36个数据")

plt.show()

## 在图像中散点是训练数据中的真实数据,曲线是模型的拟合数据和预测数据,

## 阴影则表示预测值的置信区间

运行结果如下:

图6-22 预测结果可视化

图6-22中的散点是训练数据中的真实数据,曲线是模型的拟合数据和预测数据,阴影则表示 预测值的置信区间。

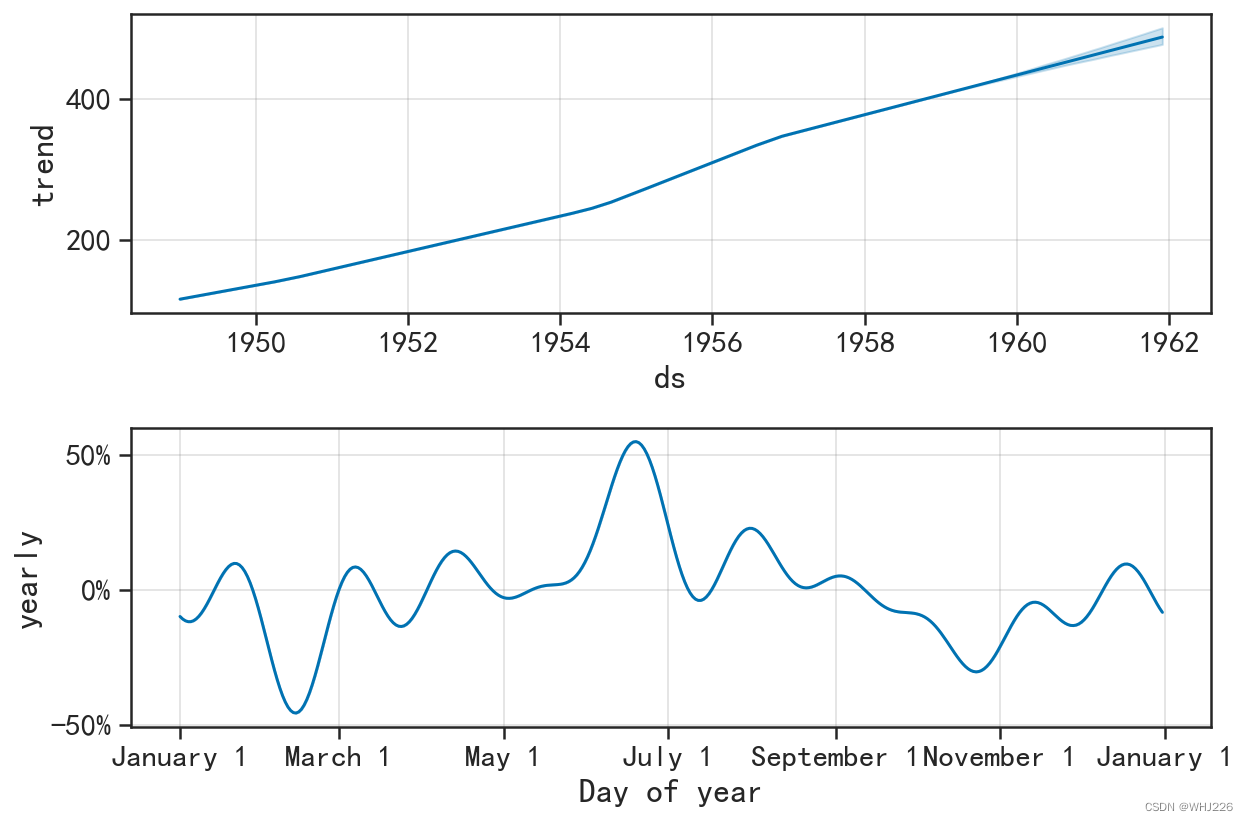

prophet 库中,还包含一个 prophet_plot_components()函数,该函数可以可视化模型的组成 部分,运行下面的程序,结果如图6-23所示。

## 使用model.plot_components可视化出模型中的主要成分

model.plot_components(forecast)

plt.show()

## 第一幅图表示模型中的线性变化趋势

## 第二幅图表示在一年的时间内数量的增长或见效快的变化情况

运行结果如下:

图6-23 模型的主要部分可视化

图6-23(1)表示模型中的线性变化趋势,图(6-23(2))表示在一年的时间内乘客数量的 增加或减少的变化情况,即周期趋势。线性趋势表明乘客的数量是逐年增加的,周期趋势表明一年 中每个时间段数量的波动情况,发现3月份左右有一个最低点,7月份前后会出现高点。

经过前面3节对序列X1使用的多种预测算法的建模分析,下面将多种时序模型的预测效果和 误差进行总结,如表6-2所示。

6 多元时间序列ARIMAX模型

前面讨论的是一元时间序列,但在实际情况中,很多序列的变化规律会受到其他序列的影响, 往往需要建立多元时间序列ARIMAX 模型。ARIMAX 模型是指带回归项的ARIMA 模型,又称扩 展的ARIMA模型,回归项的引入有利于提高模型的预测效果。引入的回归项一般是与预测对象(即 被解释变量)相关程度较高的变量。比如,分析居民的消费支出序列时,消费会受到收入的影响, 如果将收入也纳入研究范围,就能得到更精确的消费预测。

本节将以一个简单的二维时间序列为例,介绍如何使用Python完成ARIMAX模型的建立和使

用。

6.1 数据准备与可视化

在建立ARIMAX 模型时,本节会使用燃气炉数据集(gas furnace data.xlsx),该数据中包 含天然气的输入速率和CO2的输出浓度随时间变化的情况,读取数据的程序如下:

## 读取数据

datadf = pd.read_csv("E:/PYTHON/gas furnace data.txt",sep="\s+")

datadf.columns = ["GasRate","C02"]

## GasRate:输入天然气速率,C02:输出二氧化碳浓度

print(datadf.head())

运行结果如下:

GasRate C02

0 -0.109 53.8

1 0.000 53.6

2 0.178 53.5

3 0.339 53.5

4 0.373 53.4

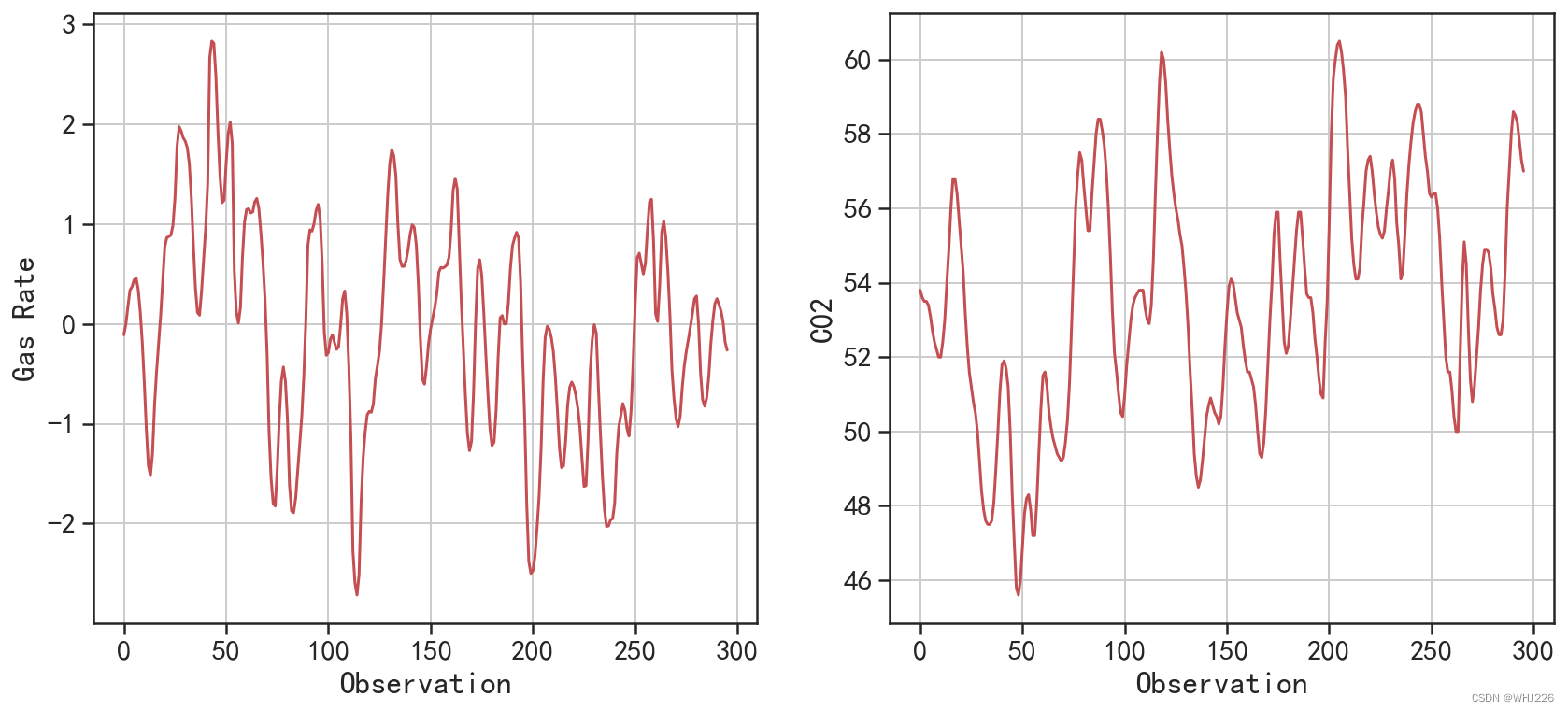

读取的数据中 GasRate表示输入的天然气速率, CO2表示输出的二氧化碳浓度。针对数据中 两个变量的波动情况,可使用下面的程序进行可视化,程序运行后的结果如图6-24所示。

## 可视化出两个序列的变换情况

plt.figure(figsize=(14,6))

plt.subplot(1,2,1)

datadf.GasRate.plot(c="r")

plt.grid()

plt.xlabel("Observation")

plt.ylabel("Gas Rate")

plt.subplot(1,2,2)

datadf.C02.plot(c="r")

plt.grid()

plt.xlabel("Observation")

plt.ylabel("C02")

plt.show()

运行结果如下:

图6-24 两个序列的波动情况

对数据建立ARIMAX模型之前,先将数据切分为训练集和测试集,将前面75%的样本作为训 练集,将剩下的作为测试集,程序如下,从输出结果中可见,训练集包含222个样本组,测试集包 含74个样本组。

## 前面百分之75做训练集,后面百分之25做测试集

trainnum = np.int(datadf.shape[0]*0.75)

traidata = datadf.iloc[0:trainnum,:]

testdata = datadf.iloc[trainnum:datadf.shape[0],:]

print(traidata.shape)

print(testdata.shape)

运行结果如下:

(222, 2)

(74, 2)

建模之前可以使用单位根检验,分析两个序列是否为平稳序列,程序如下,从输出结果中可以 发现,两个序列的p-value均小于0.05,说明在置信度为95%的水平下,两序列均为平稳序列, 可以利用ARIMAX模型进行预测。

## 1:单位根检验检验序列的平稳性,ADF 检验

dftest = adfuller(datadf.GasRate,autolag='BIC')

dfoutput = pd.Series(dftest[0:4],

index=['adf','p-value','usedlag','Number of Observations Used'])

print("GasRate 检验结果:\n",dfoutput)

dftest = adfuller(datadf.C02,autolag='BIC')

dfoutput = pd.Series(dftest[0:4],

index=['adf','p-value','usedlag','Number of Observations Used'])

print("C02 检验结果:\n",dfoutput)

## p-value均小于0.05,说明在置信度为95%水平下,两个序列均是平稳序列。

运行结果如下:

GasRate 检验结果:

adf -4.878952

p-value 0.000038

usedlag 2.000000

Number of Observations Used 293.000000

dtype: float64

C02 检验结果:

adf -2.947057

p-value 0.040143

usedlag 3.000000

Number of Observations Used 292.000000

dtype: float64

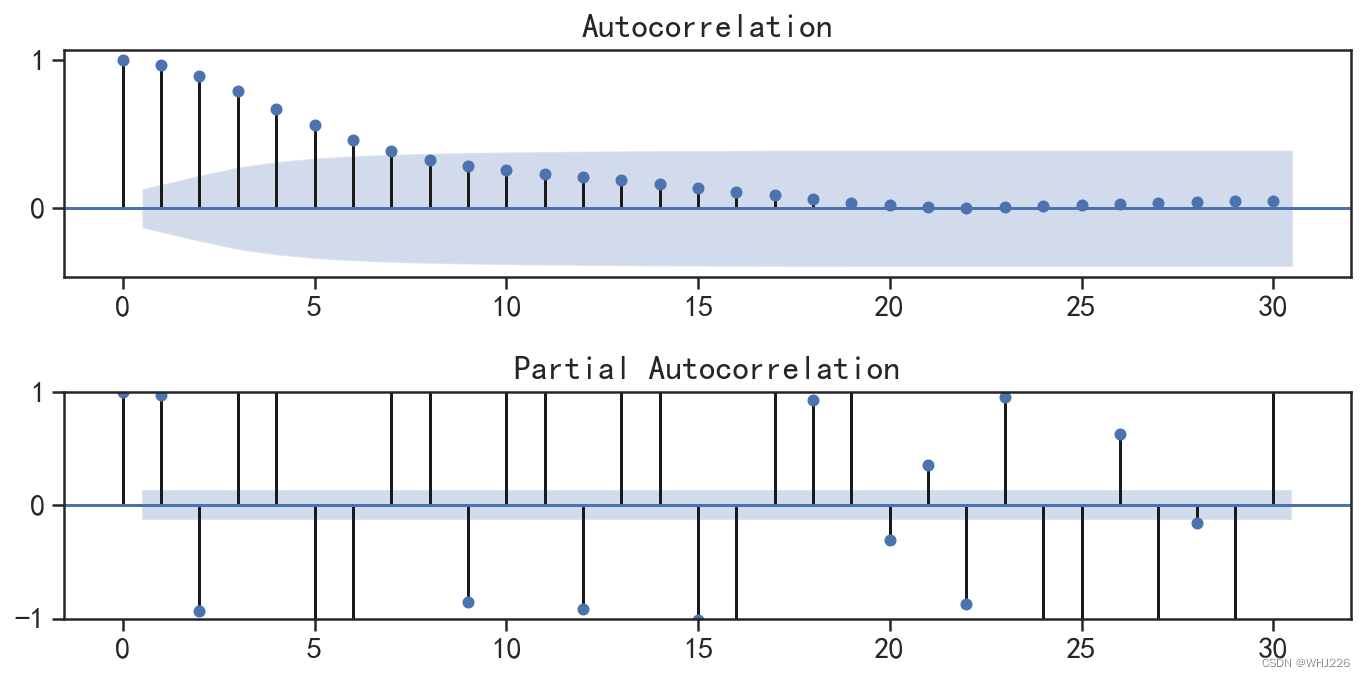

针对待预测序列的因变量,可以使用自相关图和偏自相关图对序列进行分析,运行下面的程序, 结果如图6-25所示。

## 可视化序列的自相关和偏相关图

fig = plt.figure(figsize=(10,5))

ax1 = fig.add_subplot(211)

fig = sm.graphics.tsa.plot_acf(traidata.C02, lags=30, ax=ax1)

ax2 = fig.add_subplot(212)

fig = sm.graphics.tsa.plot_pacf(traidata.C02, lags=30, ax=ax2)

plt.ylim([-1,1])

plt.tight_layout()

plt.show()

运行结果如下:

图6-25 CO2序列的自相关图和偏自相关图

6.2 ARIMAX模型建立与预测

通过前面的分析,首先使用 pf.ARIMAX()函数对数据建立ARIMAX(1,0,2)模型,程序如下:

## 建立ARIMAX(1,0,2)模型

model = pf.ARIMAX(data=traidata,formula="C02~GasRate",ar=1,ma=2,integ=0)

model_1 = model.fit("MLE")

model_1.summary()

运行结果如下:

Normal ARIMAX(1,0,2)

======================================================= ==================================================

Dependent Variable: C02 Method: MLE

Start Date: 2 Log Likelihood: -71.9362

End Date: 221 AIC: 155.8725

Number of observations: 220 BIC: 176.2343

==========================================================================================================

Latent Variable Estimate Std Error z P>|z| 95% C.I.

======================================== ========== ========== ======== ======== =========================

AR(1) 0.9086 0.0191 47.5425 0.0 (0.8712 | 0.9461)

MA(1) 1.0231 0.0552 18.5272 0.0 (0.9149 | 1.1314)

MA(2) 0.6231 0.0442 14.1127 0.0 (0.5365 | 0.7096)

Beta 1 4.8793 1.0166 4.7996 0.0 (2.8868 | 6.8719)

Beta GasRate -0.4057 0.0533 -7.613 0.0 (-0.5102 | -0.3013)

Normal Scale 0.3356

==========================================================================================================

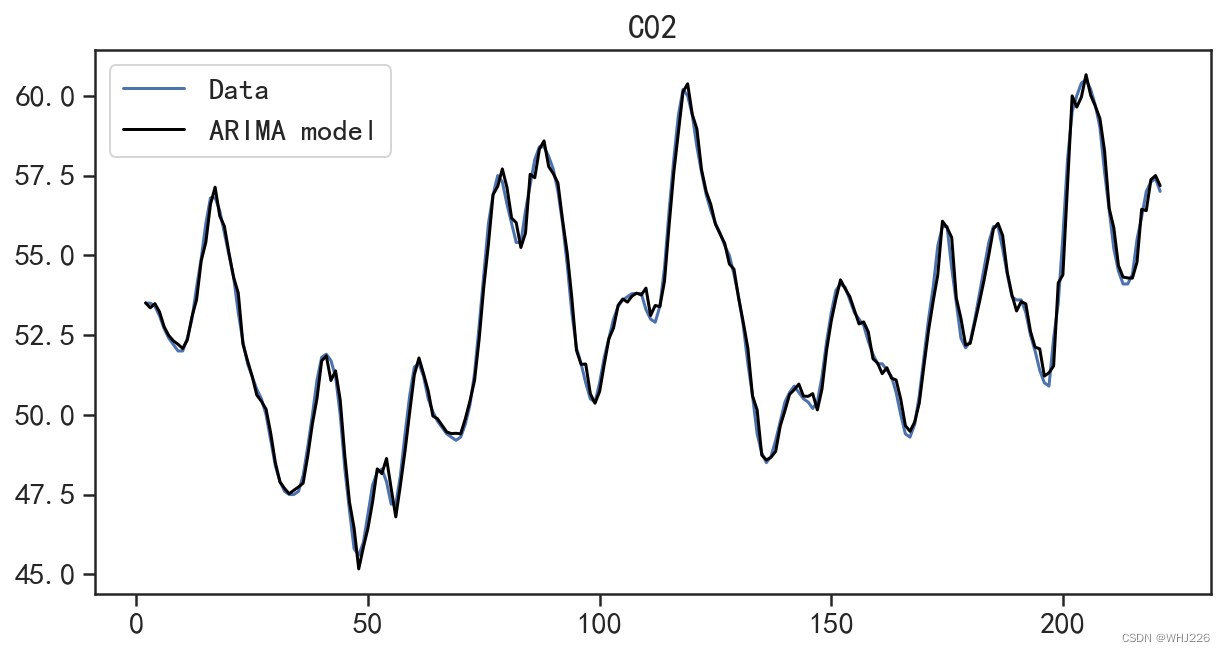

从上面的输出结果中可以发现模型的AIC=155.8725,并且每个系数的显著性检验结果表明自 已是显著的。针对拟合的模型可以使用 plot_fit()方法可视化数据在训练集上的拟合情况,运行下面 的程序后,拟合结果如图6-26所示。

## 可视化模型在训练集上的拟合情况

model.plot_fit(figsize=(10,5))

运行结果如下:

图6-26 在训练集上的拟合结果

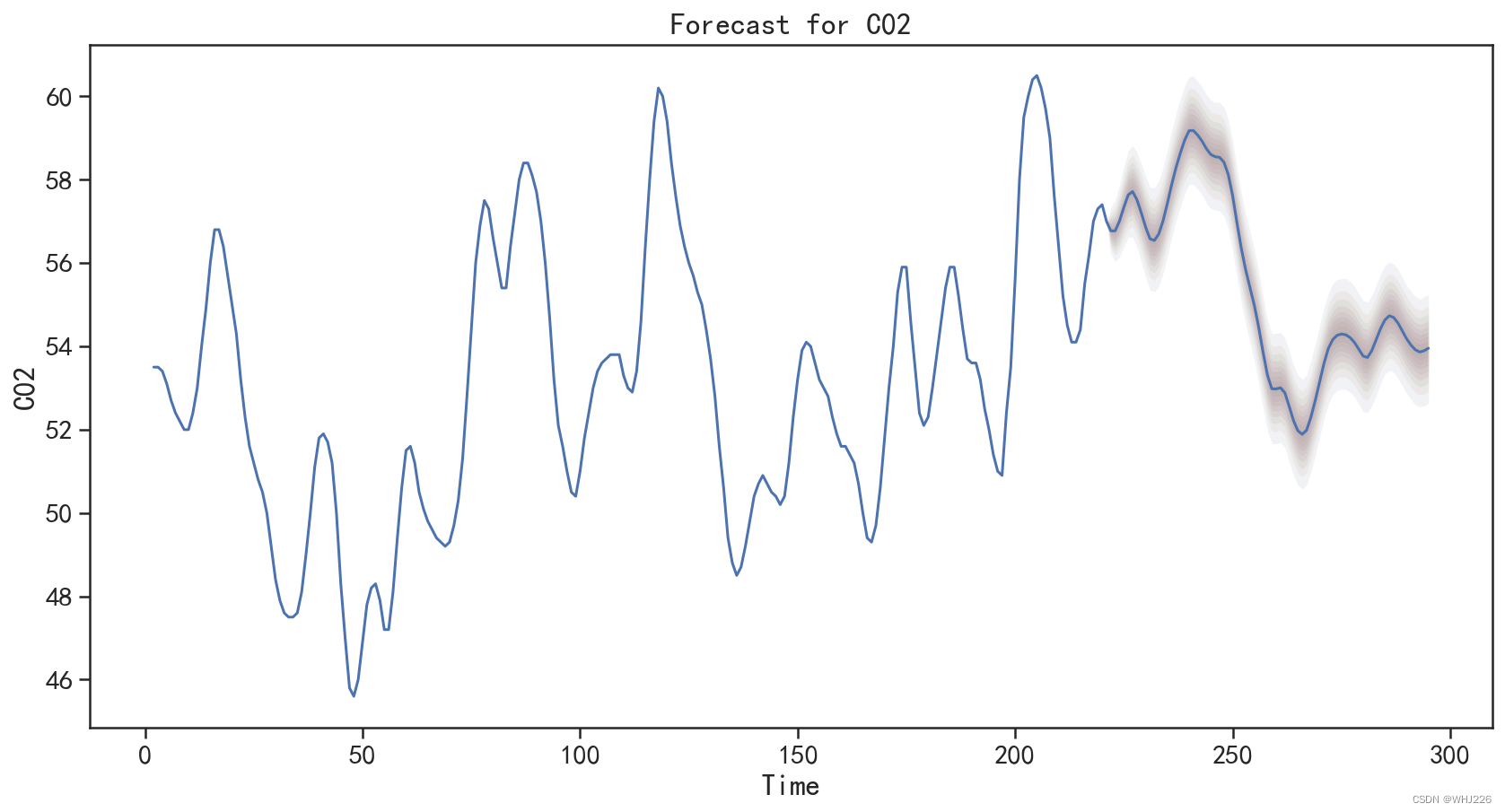

从图6-26中可以发现,在训练集上的拟合效果很好。通过拟合模型的plot_predict()方法,可 以可视化模型在测试集上的预测效果,运行下面的程序后,结果如图6-27所示。

## 可视化模型的在测试集上的预测结果

model.plot_predict(h=testdata.shape[0], ## 往后预测的数目

oos_data=testdata, ## 测试数据集

past_values=traidata.shape[0], ## 图像显示训练集的多少数据

figsize=(14,7))

plt.show()

运行结果如下:

图6-27 对测试集的预测结果

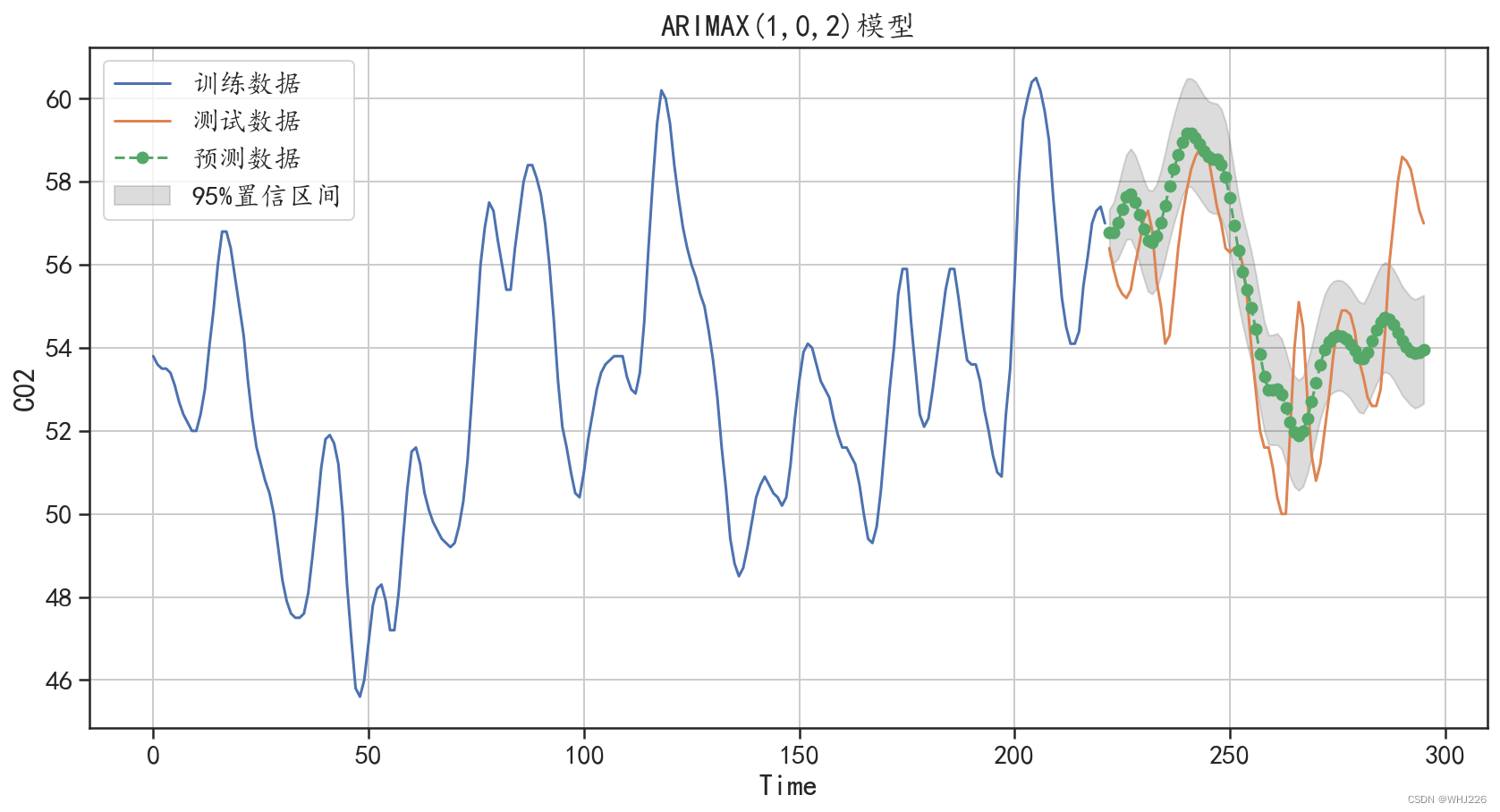

在图6-27中并没有同时可视化出测试集与测试集的预测值,因此使用下面的程序对预测结果 进行可视化对比,程序运行后的结果如图6-28所示。

## 预测新的数据

C02pre = model.predict(h=testdata.shape[0], ## 往后预测多少步

oos_data=testdata, ## 测试数据集

intervals=True, ## 同时预测置信区间

)

print("在测试集上绝对值预测误差为:",mean_absolute_error(testdata.C02,C02pre.C02))

print(C02pre.head())

运行结果如下:

在测试集上绝对值预测误差为: 1.5731456243696424

C02 1% Prediction Interval 5% Prediction Interval \

222 56.770585 55.988034 56.225457

223 56.772237 55.720472 56.039130

224 57.009510 55.771620 56.138492

225 57.339511 55.978476 56.376392

226 57.635704 56.191302 56.611199

95% Prediction Interval 99% Prediction Interval

222 57.331513 57.563458

223 57.504168 57.818328

224 57.877225 58.232795

225 58.300240 58.702436

226 58.661854 59.081403

## 可视化原始数据和预测数据进行对比

traidata.C02.plot(figsize=(14,7),label="训练数据")

testdata.C02.plot(figsize=(14,7),label="测试数据")

C02pre.C02.plot(style = "g--o",label="预测数据")

## 可视化出置信区间

plt.fill_between(C02pre.index, C02pre["5% Prediction Interval"],

C02pre["95% Prediction Interval"],color='k',alpha=.15,

label = "95%置信区间")

plt.grid()

plt.xlabel("Time")

plt.ylabel("C02")

plt.title("ARIMAX(1,0,2)模型")

plt.legend(loc=2)

plt.show()

运行结果如下:

图6-28 ARIMAX 模型对测试集的预测结果

从输出的结果中可以发现,预测值在开始部分很好地拟合了真实数据的变化趋势,但是后面的 预测结果就变得不准确了。这说明时间序列预测的相关算法在短期内还是非常有效的,所以在实际 应用中,尽可能在短期预测中应用。

针对ARIMAX 模型,可以使用循环建模的方式,对参数p和q进行搜索,获得拟合效果更好 的模型,可以使用下面的程序计算每种p和q的组合下拟合模型的BIC值和在测试集上的预测绝对 值误差。

## 参数搜索寻找合适的p,q

p = np.arange(6)

q = np.arange(6)

pp,qq = np.meshgrid(p,q)

resultdf = pd.DataFrame(data = {"arp":pp.flatten(),"mrq":qq.flatten()})

resultdf["bic"] = np.double(pp.flatten())

resultdf["mae"] = np.double(qq.flatten())

## 迭代循环建立多个模型

for ii in resultdf.index:

model_i = pf.ARIMAX(data=traidata,formula="C02~GasRate",ar=resultdf.arp[ii],ma=resultdf.mrq[ii],integ=0)

try:

modeli_fit = model_i.fit("MLE")

bic = modeli_fit.bic

C02_pre = model.predict(h=testdata.shape[0],oos_data=testdata)

mae = mean_absolute_error(testdata.C02,C02_pre.C02)

except:

bic = np.nan

resultdf.bic[ii] = bic

resultdf.mae[ii] = mae

print("模型迭代结束")

在模型选代结束后,可以根据BIC取值的大小进行排序,输出预测效果较好的模型,运行下面 的程序可以发现,在参数p=3、g=2时,获得的模型效果较好,在测试集上的绝对值误差较小。

## 按照BIC寻找合适的模型

print(resultdf.sort_values(by="bic").head())

运行结果如下:

arp mrq bic mae

15 3 2 0.820429 1.573146

17 5 2 21.192451 1.573146

11 5 1 29.406913 1.573146

28 4 4 31.267202 1.573146

27 3 4 44.280754 1.573146

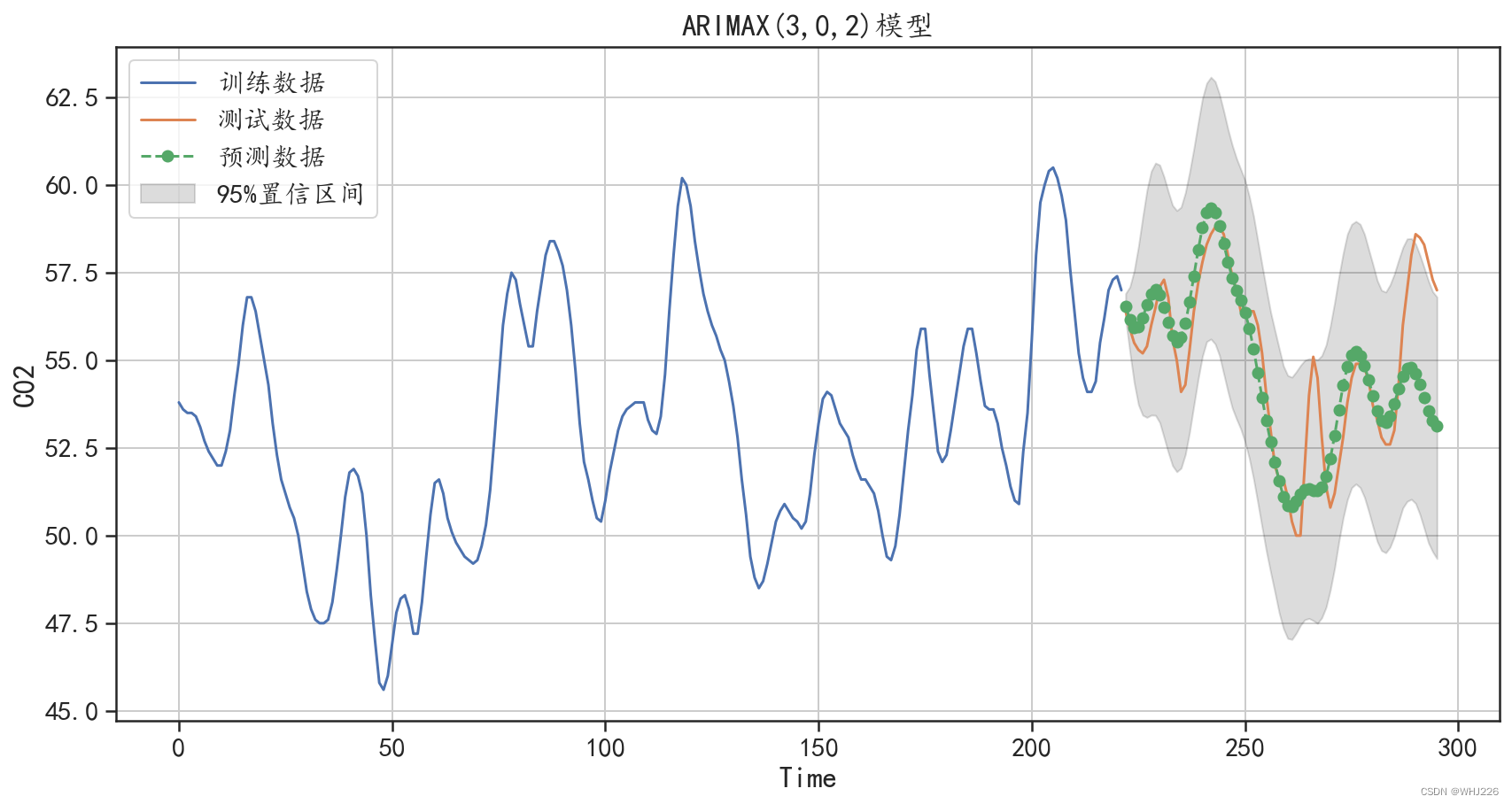

使用获得的最好参数可以重新利用数据拟合新的ARIMAX(3,2)模型,程序如下,程序中还对测 试集进行了预测,并将预测的结果进行可视化,还和原始的测试值进行对比分析,程序运行后的结 果如图6-29所示。

## 重新建立效果较好的模型

model = pf.ARIMAX(data=traidata,formula="C02~GasRate",ar=3,ma=2,integ=0)

model_1 = model.fit("MLE")

model_1.summary()

运行结果如下:

Normal ARIMAX(3,0,2)

======================================================= ==================================================

Dependent Variable: C02 Method: MLE

Start Date: 3 Log Likelihood: 20.4678

End Date: 221 AIC: -24.9356

Number of observations: 219 BIC: 2.177

==========================================================================================================

Latent Variable Estimate Std Error z P>|z| 95% C.I.

======================================== ========== ========== ======== ======== =========================

AR(1) 2.3482 0.0372 63.075 0.0 (2.2753 | 2.4212)

AR(2) -1.9578 0.0658 -29.7577 0.0 (-2.0867 | -1.8288)

AR(3) 0.5787 0.0306 18.8919 0.0 (0.5187 | 0.6387)

MA(1) -0.928 0.0745 -12.456 0.0 (-1.074 | -0.782)

MA(2) 0.0028 0.0738 0.0383 0.9695 (-0.1418 | 0.1474)

Beta 1 1.642 0.1027 15.9821 0.0 (1.4406 | 1.8433)

Beta GasRate -0.1093 0.0067 -16.2376 0.0 (-0.1225 | -0.0961)

Normal Scale 0.2223

==========================================================================================================

## 预测新的数据

C02pre = model.predict(h=testdata.shape[0], ## 往后预测多少步

oos_data=testdata, ## 测试数据集

intervals=True)

print("在测试集上绝对值预测误差为:",mean_absolute_error(testdata.C02,C02pre.C02))

## 可视化原始数据和预测数据进行对比

traidata.C02.plot(figsize=(14,7),label="训练数据")

testdata.C02.plot(figsize=(14,7),label="测试数据")

C02pre.C02.plot(style = "g--o",label="预测数据")

## 可视化出置信区间

plt.fill_between(C02pre.index, C02pre["5% Prediction Interval"],

C02pre["95% Prediction Interval"],color='k',alpha=.15,

label = "95%置信区间")

plt.grid()

plt.xlabel("Time")

plt.ylabel("C02")

plt.title("ARIMAX(3,0,2)模型")

plt.legend(loc=2)

plt.show()

运行结果如下:

在测试集上绝对值预测误差为: 1.1115309949695789

图6-29 ARIMAX(3,2)模型的预测结果

可以发现,使用ARIMAX(3,2)模型对测试集的预测误差更小,对测试集的预测效果更好。

7 时序数据的异常值检测

分析时间序列的波动情况时,可以将突然增大或者突然减小的数据无规律看作异常值。判断一个数据是否为异常值,可以使用Facebook发布的Prophet模型进行检测。最直接的方式是将数据 波动情况拟合值的置信区间,作为判断是否为异常值的上下界。下面使用一个时间序列数据,检测 其是否存在异常值。

7.1 数据准备与可视化

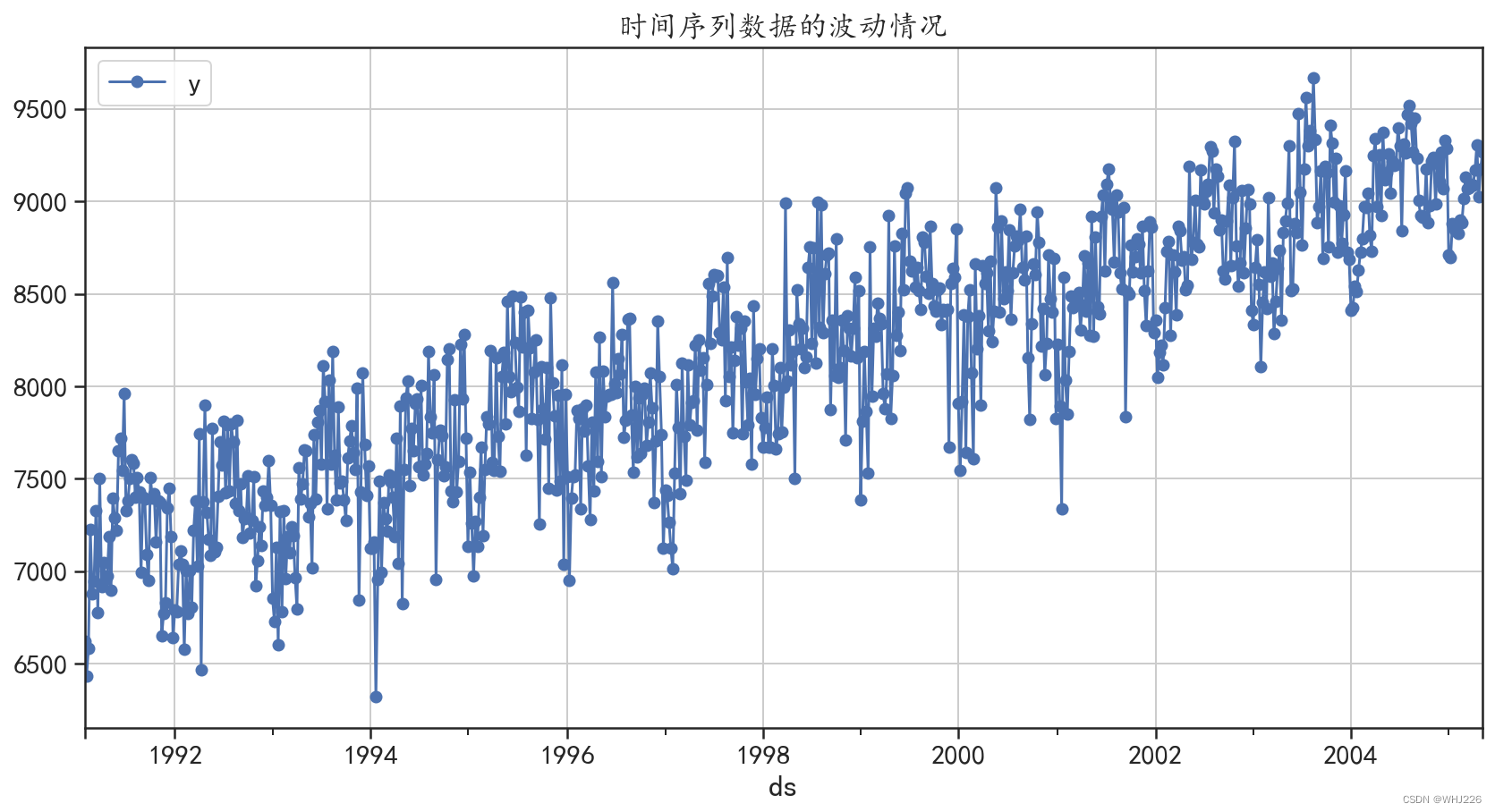

使用的时间序列数据(简称时序数据)为从1991年2月到2005年5月,每周提供美国成品 汽车汽油产品的时间序列(每天数干桶)。使用下面的程序可以对数据进行读取并可视化,结果如 图6-30所示。

## 使用prophet检测时间序列是否有异常值

## 从1991年2月到2005年5月,每周提供美国成品汽车汽油产品的时间序列(每天数千桶)

## 数据准备

data = pm.datasets.load_gasoline()

datadf = pd.DataFrame({"y":data})

datadf["ds"] = pd.date_range(start="1991-2",periods=len(data),freq="W")

## 可视化时间序列的变化情况

datadf.plot(x = "ds",y = "y",style = "b-o",figsize=(14,7))

plt.grid()

plt.title("时间序列数据的波动情况")

plt.show()

运行结果如下:

图6-30 时间序列数据的波动情况

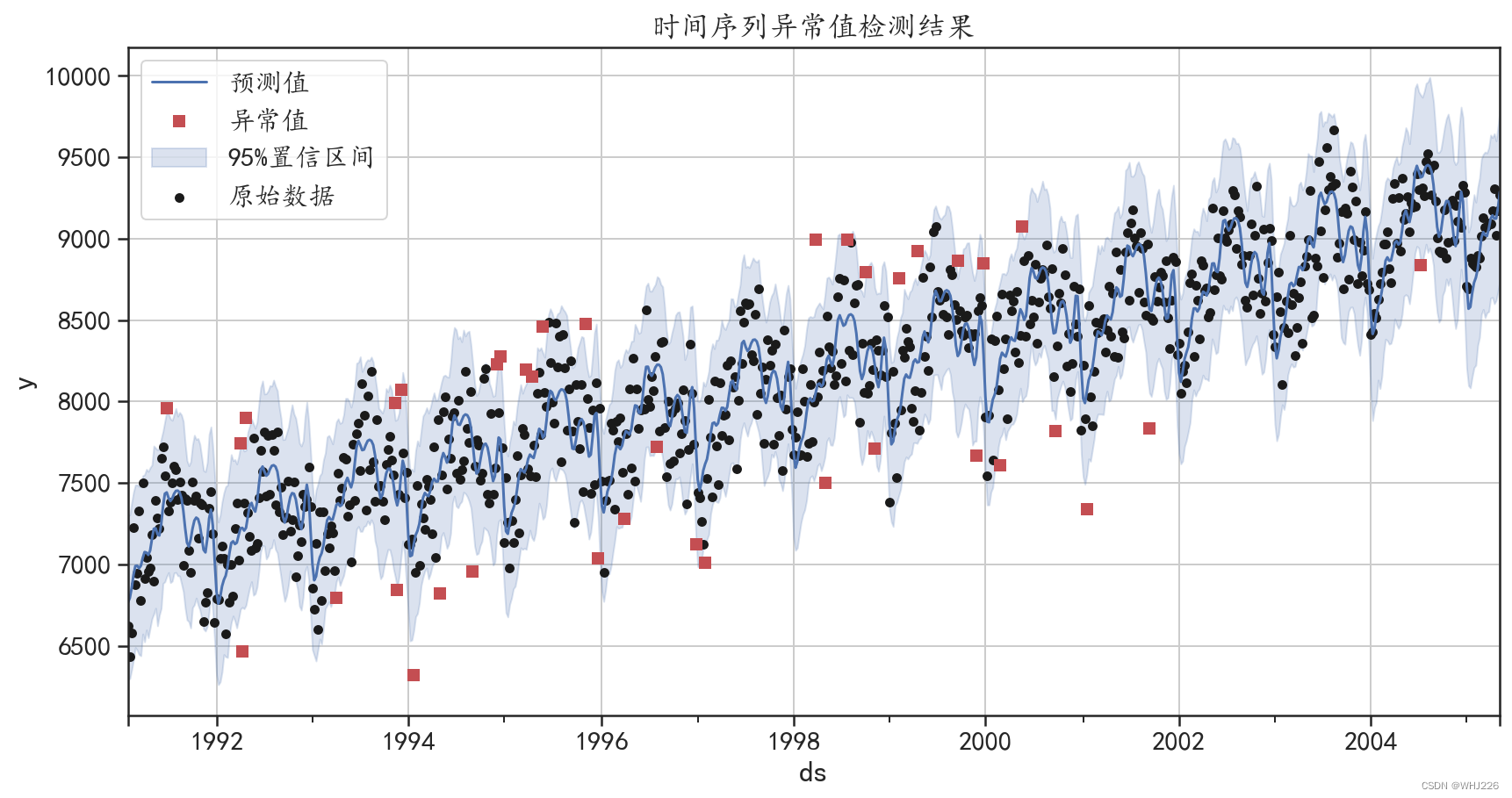

7.2 时序数据异常值检测

针对前面的时序数据,可以使用下面的程序建立时序数据拟合模型,对数据变化趋势和波动情 况进行拟合,并且在模型的预测结果中包含预测值的上界和下界(默认为置信度95%的上下界)。

## 对该数据建立一个时间序列模型

np.random.seed(1234) ## 设置随机数种子

model = Prophet(growth="linear",daily_seasonality = False,

weekly_seasonality=False,

seasonality_mode = 'multiplicative',

interval_width = 0.95, ## 获取95%的置信区间

)

model = model.fit(datadf) # 使用数据拟合模型

forecast = model.predict(datadf) # 使用模型对数据进行预测

forecast["y"] = datadf["y"].reset_index(drop = True)

forecast[["ds","y","yhat","yhat_lower","yhat_upper"]].head()

运行结果如下:

ds y yhat yhat_lower yhat_upper

0 1991-02-03 6621.0 6767.051491 6294.125979 7303.352309

1 1991-02-10 6433.0 6794.736479 6299.430616 7305.414252

2 1991-02-17 6582.0 6855.096282 6352.579489 7379.717614

3 1991-02-24 7224.0 6936.976642 6415.157617 7445.523000

4 1991-03-03 6875.0 6990.511503 6489.781400 7488.240435

下面定义一个函数 outlier_detection(),该函数会使用模型预测值的置信区间的上下界,来判 断样本是否为异常值。判断序列是否为异常值的程序如下,从输出结果中可以发现,序列中一共发 现了38个异常值。

## 根据模型预测值的置信区间"yhat_lower"和"yhat_upper"判断样本是否为异常值

def outlier_detection(forecast):

index = np.where((forecast["y"] <= forecast["yhat_lower"])|

(forecast["y"] >= forecast["yhat_upper"]),True,False)

return index

outlier_index = outlier_detection(forecast)

outlier_df = datadf[outlier_index]

print("异常值的数量为:",np.sum(outlier_index))

运行结果如下:

异常值的数量为: 38

使用下面的程序可以将异常值的位置等数据信息可视化,程序运行后的结果如图6-31所示。

## 可视化异常值的结果

fig, ax = plt.subplots()

## 可视化预测值

forecast.plot(x = "ds",y = "yhat",style = "b-",figsize=(14,7),

label = "预测值",ax=ax)

## 可视化出置信区间

ax.fill_between(forecast["ds"].values, forecast["yhat_lower"],

forecast["yhat_upper"],color='b',alpha=.2,

label = "95%置信区间")

forecast.plot(kind = "scatter",x = "ds",y = "y",c = "k",

s = 20,label = "原始数据",ax = ax)

## 可视化出异常值的点

outlier_df.plot(x = "ds",y = "y",style = "rs",ax = ax,

label = "异常值")

plt.legend(loc = 2)

plt.grid()

plt.title("时间序列异常值检测结果")

plt.show()

运行结果如下:

图6-31 时间序列异常值检验结果

从图6-31中可以发现,异常值大部分在置信区间之外,有些异常值是因为取值较大,有部分 异常值是因为取值较小。

笔记摘自——《Python机器学习算法与实战》

版权归原作者 WHJ226 所有, 如有侵权,请联系我们删除。