第一步 题目解析

将题目简单叙述就是:

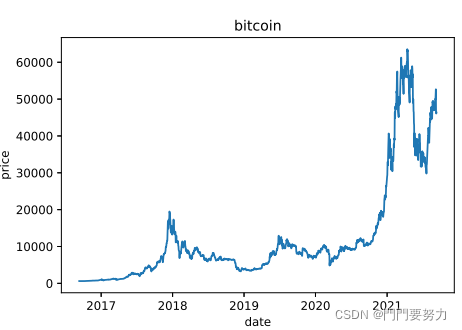

黄金和比特币是两种波动性资产,题目给了我们两个csv文件,分别存放了黄金和比特币过去几年的价格。我们需要开发一个模型,该模型使用过去每日的价格数据来确定今天如何进行资产交易。

题中的关键信息是:

- 我们这次比赛只能使用这两个csv数据文件解决问题(不能找其他数据)

- 数据的日期范围是2016年9月11日-2021年9月10日,起始资金为1000美元现金,资产组合形式为 [现金,黄金,比特币]

- 构建的模型仅使用迄今为止过去的每日价格流来确定交易策略。 即,假设我已构建好模型y = Trade(x),那么在2017年2月22日这天使用模型时,模型的输入参数x只能是2017.02.22这天及之前的数据,输出是今天应该卖出1个比特币,买入1盎司黄金

- 每笔交易都有佣金成本,交易金额的α%。α黄金= 1%,α比特币= 2%(第三问提到成本对模型的影响)

- 比特币每天可交易,但黄金只在市场开放的日子交易。在csv文件中也能看出黄金的数据有缺失(周末和圣诞节等节假日)

第二步 数据预处理

由于黄金的数据有缺失,在后续数据分析中可能造成影响,我们可以将缺失的价格填充,使用缺失日前后的价格填充缺失的价格。这样的话相当于在非交易日期黄金的价格是不变的,在构建价格预测模型时更加准确,也少很多bug(我当时就苦于某些日期无法预测价格的麻烦)。

# 读取csv文件,指定时间为行索引

df = pd.read_csv('path',index_col='Date')# 将行索引的时间改为pandas的时间类型

df.index = pd.to_datetime(df.index)# 产生一阶差分的函数

df['value'].diff(1)# 填充缺失值

date_index = pd.date_range('2016-09-11','2021-09-10')#先产生所有日期范围

df = df.reindex(date_index)#重设行索引为所有日期# 此时的dataframe中会将原本有的日期价格填入,而此前没有的日期的价格为NaN缺失# 使用后一天的价格填充缺失值

gold_df = gold_df.fillna(method='bfill')

当然还有很多其他需要处理的地方……

第三步 构建价格预测模型

时间序列ARIMA(p,d,q)模型学习

1.模型介绍

该模型要求样本具有平稳性

1. 平稳性:要求由样本时间序列所得的拟合曲线在未来一段时间内仍按照现有i形态的“惯性”延续下去。(均值方差无明显变化)

·严平稳:分布不随时间改变而变化

·弱平稳:期望与相关系数(依赖性)不变。未来时刻值与过去信息相关

2. 差分法:时间序列在t与t-1时刻的差值

·一阶差分:在原始数据上使用pandas.diff函数求前后相邻差

·二阶差分:在一阶差分的数据上做差分

3. 自回归模型(AR)

描述当前值与历史值之间的关系,用变量的历史时间数据对自身进行预测

p阶表示当前天与前p天数据有关

4. 移动平均模型(MA)

关注AR模型中误差项的累加,消除预测中的随机波动

2.参数设置

1. 自相关函数ACF

2. 偏自相关函数PACF: 剔除其他随机变量的影响

ARIMA建模流程:

1.将序列平稳:差分法确定d

2.p和q阶数的确定:acf与pacf

3.ARIMA(p,d,q)

# 根据历史预测today价格的函数defpred_by_history(df):

model = ARIMA(df[:-1], order=(1,1,0))#只使用today之前的数据建立模型

result = model.fit()# future = result.predict(df.index[-1],df.index[-1] ,dynamic=True, typ='levels') #预测today的gold价格,起始数据必须在源数据中

future = result.forecast(1)#返回today的预测值return future

pred_all_gold ={}#字典中存放所有的黄金预测价格# 一天一天的预测,每次预测传的数据是今天之前的,返回的是今天的预测值for today in gold_df['2016-09-14':].index.to_list():

pred_gold = pred_by_history(gold_df[:today])#只使用today之前的数据,返回的是today的预测值

pred_all_gold[today]= pred_gold[0]print(today)

第四步 构建交易策略模型

使用过去的价格涨跌幅的中位数,九分位数……作为参数

df['change']= df.value.diff()#相对于昨天涨跌幅

df['ratio']= df.change / df.value #涨跌比率

df['up']= df.ratio[df.ratio >0]

df['down']= df.ratio[df.ratio <0]

up_05 = df.up.quantile(.5)#涨幅中位数0.015516689495233852

up_u =4

up_09 =0.177859096#最大累计涨幅

模型输入参数为今天的价格,过去的涨跌幅中位数,九分位数,累积涨跌天数,α第一天买卖额。

输出为今天的买/卖额

defmodel(P1,M05,M01,α,U1=4):

list1 =[ M05*(1+M01/U1)*(1-α)+(1-α)*M01/U1-α ,M05*(1-α)-α,0,0]

list2 =[ M05*(1-α)*(1+M01/U1)**2+(1-α)*(2+M01/U1)*M01/U1-α,M05*(1+M01/U1)*(1-α)+(1-α)*M01/U1-α ,M05*(1-α)-α,0]

list3 =[ M05*(1-α)*(1+M01/U1)**3+(1-α)*(M01/U1)*(1+(1+M01/U1)**2)-α,M05*(1-α)*(1+M01/U1)**2+(1-α)*(2+M01/U1)*M01/U1-α,M05*(1+M01/U1)*(1-α)+(1-α)*M01/U1-α ,M05*(1-α)-α]

list_all =[list1,list2,list3]

a =np.mat([i[1:]for i in list_all])#系数矩阵

b =np.mat([i[0]for i in list_all]).T #常数项列矩阵

P=solve(a,b)#方程组的解print(P1,P[0],P[1],P[2])# [[436.40492024]# [560.68906005]]from scipy.optimize import curve_fit #拟合求参数defy(a,t):return a*np.exp(t)

x =[i for i inrange(1,5)]#x=np.linspace(1,4,4)

popt, pcov = curve_fit(y,x,[P1,P[0],P[1],P[2]])

plt.plot(np.linspace(0,4,50),[y(popt[0],t)for t in np.linspace(0,4,50)],'r--')

plt.plot(x,[y(popt[0],t)for t in x],'b--')

plt.title('bit -')print(popt[0])return popt[0]

#黄金的交易额defgold_trade(change):#w为累计涨跌幅if(change <0):#累积跌,则加仓returnabs(A_gold_down*np.exp(4*change/-0.037786983))elif(change >0):#累积涨,则减仓returnabs(A_gold_up*np.exp(4*change/0.035561898))else:return0#比特币交易额defbit_trade(change):#w为累计涨跌幅if(change <0):#累积跌,则加仓returnabs(A_bit_down*np.exp(3*change/-0.125855917))elif(change >0):#累积涨,则减仓returnabs(A_bit_up*np.exp(4*change/0.177859096))else:return0

第五步 按模型每天交易得出结果

注意:

- 每次交易会有佣金0.01,0.02。

- 判断今天是否是黄金的交易日

date_asset ={pd.to_datetime('2016-09-11'):[1000,0,0]}#字典存放所有天的资产组合情况[c,g,b],第一天1000现金# 存放的是黄金和比特币的份额# 交易策略defstrategy(date,asset_date,b_price,g_price,bchange,gchange,workday):#price价格为今天的,pred预测为明天的,gold可选,若不传入则为0

asset_tomor = asset_date #asset_date是[],现在的资产if workday =='False':#今天只能交易比特币if bchange >0:#减仓

bmin =min(asset_date[2]*b_price,bit_trade(bchange))#卖出的金额

asset_tomor[0]= asset_date[0]+ bmin*0.98

asset_tomor[2]= asset_date[2]- bmin/b_price #bit卖出的份额elif bchange <0:#加仓

bmin_add =min(asset_date[0],bit_trade(bchange))#买入的金额

asset_tomor[0]= asset_date[0]- bmin_add

asset_tomor[2]= asset_date[2]+ bmin_add*0.98/b_price #买入的份额else:#平passelse:if gchange >0:#黄金减仓

gmin =min(asset_date[1]*g_price,gold_trade(gchange))#卖出的金额

asset_tomor[0]= asset_date[0]+0.99*gmin

asset_tomor[1]= asset_date[1]- gmin/g_price

if bchange >0:#减仓

bmin =min(asset_date[2]*b_price,bit_trade(bchange))#卖出的金额

asset_tomor[0]= asset_date[0]+ bmin*0.98

asset_tomor[2]= asset_date[2]- bmin/b_price #bit卖出的份额elif bchange <0:#加仓

bmin_add =min(asset_date[0],bit_trade(bchange))#买入的金额

asset_tomor[0]= asset_date[0]- bmin_add

asset_tomor[2]= asset_date[2]+ bmin_add*0.98/b_price #买入的份额else:passelif gchange <0:#黄金加仓

gmin_add =min(asset_date[0],gold_trade(gchange))#买多少

asset_tomor[0]= asset_date[0]- gmin_add

asset_tomor[1]= asset_date[1]+ gmin_add*0.99/g_price

if bchange >0:#减仓

bmin =min(asset_date[2]*b_price,bit_trade(bchange))#卖出的金额

asset_tomor[0]= asset_date[0]+ bmin*0.98

asset_tomor[2]= asset_date[2]- bmin/b_price #bit卖出的份额elif bchange <0:#加仓

bmin_add =min(asset_date[0],bit_trade(bchange))#买入的金额

asset_tomor[0]= asset_date[0]- bmin_add

asset_tomor[2]= asset_date[2]+ bmin_add*0.98/b_price #买入的份额else:passelse:#黄金不变if bchange >0:#减仓

bmin =min(asset_date[2]*b_price,bit_trade(bchange))#卖出的金额

asset_tomor[0]= asset_date[0]+ bmin*0.98

asset_tomor[2]= asset_date[2]- bmin/b_price #bit卖出的份额elif bchange <0:#加仓

bmin_add =min(asset_date[0],bit_trade(bchange))#买入的金额

asset_tomor[0]= asset_date[0]- bmin_add

asset_tomor[2]= asset_date[2]+ bmin_add*0.98/b_price #买入的份额else:passreturn asset_tomor

for i in all_data.index:

asset_tomor = strategy(i,date_asset[i],all_data.bitcoin_value[i],all_data.gold_value[i],all_data.b_change[i],all_data.g_change[i],all_data.workday[i])

date_asset[i+dt.timedelta(1)]= asset_tomor.copy()# 将每天的资产放入总数据中

asset_df = pd.DataFrame.from_dict(date_asset,orient='index',columns=['cash','gold','bitcoin'])

res = all_data.join(asset_df)

res['money']= res.cash + res.gold*res.gold_value + res.bitcoin*res.bitcoin_value

# res.money.plot()return res.money[-1]#返回最终持有资产的总额

图

建模竞赛中,图是必不可少的且关键的输出。

该题中,我们需要

- 生成黄金、比特币的历史价格数据流图

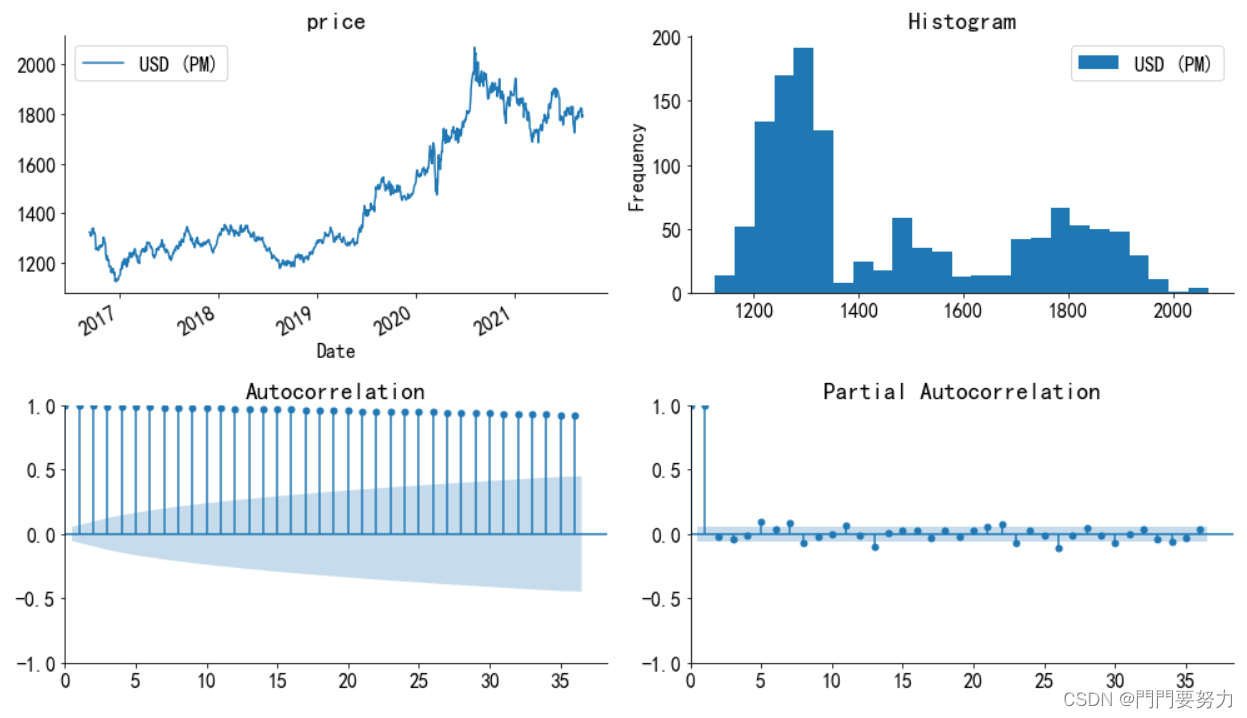

- 预测的价格流与实际价格流的差异图 使用时间序列ARIMA模型学习,预测价格

- 产生ARIMA模型参数的图 一阶差分图判断d

BIC热力图

BIC热力图 使用ACF与PACF判断p,q阶数

使用ACF与PACF判断p,q阶数

- 使用交易策略模型计算出的资金变动情况的图 现金+黄金+比特币的总价值变动

持有资产中现金-黄金-比特币的变动情况

持有资产中现金-黄金-比特币的变动情况 黄金价格与所持黄金的价值变动趋势

黄金价格与所持黄金的价值变动趋势 比特币价格与所持比特币价值变动趋势

比特币价格与所持比特币价值变动趋势

- 佣金对交易策略模型的影响

python的matplotlib库学习笔记 python的numpy库学习笔记 pandas库学习笔记

python的matplotlib库学习笔记 python的numpy库学习笔记 pandas库学习笔记

本文转载自: https://blog.csdn.net/qq_50670733/article/details/123079292

版权归原作者 門門要努力 所有, 如有侵权,请联系我们删除。

版权归原作者 門門要努力 所有, 如有侵权,请联系我们删除。