我们正处于一个不确定的环境中,这也反映在金融市场上。您会遇到很多问题,例如COVID19将如何影响金融市场,股市将下跌多少,何时结束以及如何结束。在本文中,我们将分析并借鉴过去的流行病信息来回答这些问题并对未来市场进行预测。

在我们开始深入研究流行病对市场的影响之前,以下是我们已经看到或可以预期的影响。

企业停业和工厂停工

失业率上升

供应链中断

日常必需品短缺

医疗系统压力增大

感染和死亡人数呈指数上升

还有很多…

商店关闭了,制造工厂也关闭了。没有人生产任何东西,他们没有收入,因此他们在裁员,失业率因此上升。供应链中断,导致包括厕纸在内的日常必需品短缺。流行病感染病例数正在上升,这给医疗保健系统造成了巨大压力。发达市场可以在某种程度上应对这种前所未有的局面,但是印度等发展中市场将发现很难控制医疗保健系统的压力。

商店关门了,制造工厂也关闭了,股市急剧下跌。在这种情况下,我们何时可以期待一些好消息,何时市场会复苏以及更多其他问题。

COVID19对金融市场的影响

与10年前相比,当今市场的风险更大。社交媒体驱动的新闻,全球供应链的相互联系以及巨大的股票市场,使华尔街更容易受到攻击。——Principal Global Investors首席策略师Seema Shah

首先,来评估一下由于COVID19而对金融市场造成影响。我已经使用Python免费提供的API和代码来创建本文中的所有图表。所有这些代码都可以在GitHub上获得。

以下这段代码用于绘制SP500的每日百分比变化。

代码如下:

# Reading Data

importpandas_datareaderaspdr

# Plotting

importmatplotlib.pyplotasplt

plt.style.use('seaborn-darkgrid')

# Data Manipulation

importpandasaspd

importnumpyasnp

# get_data_yahoo(inst_ticker, start_date, end_date)

data_sp = pdr.get_data_yahoo('^GSPC', '17-Nov-19')

# Calculate the percentage change

data_pc = data_sp.Close.pct_change()

# Plot

data_pc.plot(figsize=(10, 7), grid=True)

plt.axvline('30-Jan-20')

plt.show()

我使用了pandas_datareader的get_data_yahoo方法来获取S&P500的价格。

get_data_yahoo方法有两个参数,第一个是Yahoo Finance中S&P 500的“ ^ GPSC”,第二个是我要从中获取数据的日期。11月17日发现了第一例冠状病毒。因此,我使用了这个日期。

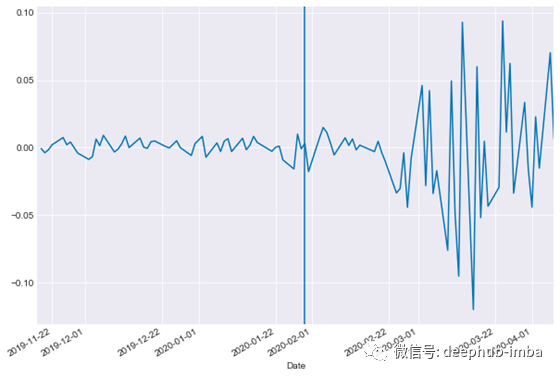

运行此代码时,我将获得包含六列的数据集,分别为开盘价,最高价,最低价,收盘价,成交量和调整后的收盘价。由于我们对每日百分比变化感兴趣,因此我将使用Python的pct_change()函数进行计算,并在对应列上调用它。例如,如果每日百分比变化从一百变为一百二十,那么此数据中的值将为0.02。

如果要在Python中绘制此列,只需传递该列的名称(在本例中为“ data_pc”)并调用函数plot,它将绘制数据列。这就是每日收益的图表。由于它看起来较小,因此我添加了一个网格并做了一些改进以增强其可读性。

每日百分比变化

除了S&P500,我还绘制了原油,黄金和TLT(美国市场20年期的美国国债)的图表。

# Read the timelines from the CSV file

timelines = pd.read_csv('pandemics_timelines.csv').dropna()

forcolintimelines.columns[1:]:

timelines[col] = pd.to_datetime(timelines[col])

# Read the data from yahoo fianance

defget_data(tl):

inst_list = ['^GSPC', 'CL=F','GC=F', 'TLT']

data = pd.DataFrame()

forinstininst_list:

try:

data[inst] = pdr.get_data_yahoo(inst, tl.first_case.iloc[0]-timedelta(days=30),

tl.last_date.iloc[0]+timedelta(days=365))['Adj Close']

exceptExceptionase:

print('No data available for ',inst, e)

returndata

# Get data during covid19 pandemic

covid_timelines = timelines.loc[timelines.pandemic_name=='covid19']

data= get_data(covid_timelines)

# Plot daily percentage change

defplot_daily_pc(data, tl):

data_pc = data.pct_change().dropna()

fig = plt.figure(figsize=(12, 8))

i = 0

forcolindata_pc.columns:

# Add the subplot

sub = fig.add_subplot(2, 2, i+1)

i = i+1

# Set title

sub.set_title(col, fontsize=20)

# Plot

r = random.random()

b = random.random()

g = random.random()

data_pc[col].plot(color=(r, g, b))

sub.set_ylabel('Returns')

sub.grid(which="major", color='k', linestyle='-.', linewidth=0.2)

sub.axvline(x=tl.first_case.iloc[0], color='RoyalBlue',

linestyle='dashdot', linewidth=3)

sub.axvline(x=tl.who_emergency.iloc[0], color='Red',

linestyle='dashdot', linewidth=3)

plt.tight_layout()

plt.show()

plot_daily_pc(data, covid_timelines)

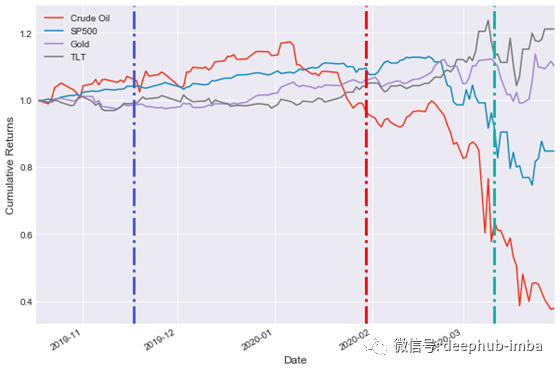

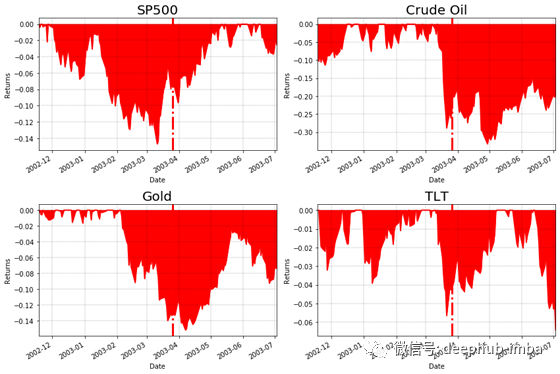

我已经绘制了它们每个数据的每日百分比变化。更详细地说,蓝线是确定第一例病例的日期,红线是WHO宣布发生公共卫生紧急事件的日期。

我们可以看到S&P500的价格每天变化都几乎接近于零,而且我们可以看到,在WHO宣布紧急状态后的几天,波幅发生了急剧变化。每天的变化范围是5%到10%。此外,不仅S&P500,在原油,黄金和我们的TLT(也就是美国市场20年期国债)中也可以看到类似的变化特征。因此,我们可以轻松地得出结论,Corona正在使金融市场动荡不安。

查看这些图表的另一种方式是说有很多指标在下降,但也有很多指标在上升。那么,我如何评估市场的走势?

累计收益

为此,我绘制了四种情况的累积收益。开始日期是第一个病例被报道的前几天,最后一天是3月30日。

defplot_cumulative_returns(data,tl):

data_cum_ret = (data.pct_change()+1).cumprod()

data_cum_ret.plot(figsize=(10,7),grid=True)

plt.legend(loc='best')

plt.ylabel('Cumulative Returns')

plt.axvline(x=tl.first_case.iloc[0],color='RoyalBlue',linestyle='dashdot',linewidth=3)

plt.axvline(x=tl.who_emergency.iloc[0],color='Red',linestyle='dashdot',linewidth=3)

plt.axvline(x=tl.pandemic_declaration.iloc[0],color='LightSeaGreen',linestyle='dashdot',linewidth=3)

plt.axvspan(tl.last_date.iloc[0], tl.last_date.iloc[0]+timedelta(days=365),color='dodgerblue', alpha=0.2)

plt.show()

plot_cumulative_returns(data, covid_timelines)

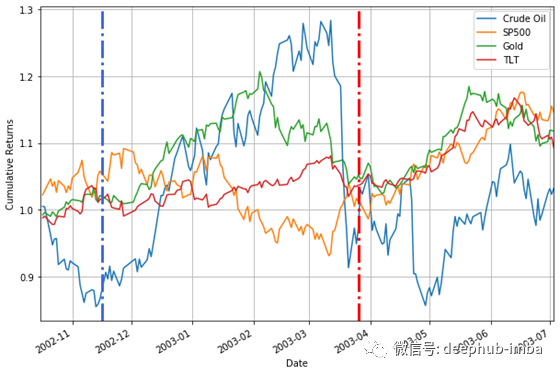

如您所见,红线是针对原油的,它似乎受到的影响最大。与最高层相比下降了近60%。表示S&P500的蓝线也显示出急剧下降的趋势。但是对黄金的影响不如S&P500和原油。

这是否意味着在这些不确定的时期,我们应该将黄金纳入投资组合中,作为合理的过渡?

看起来不错,但让我们不要这么快就得出结论。我们稍后会再讨论。最后的是美国国库券,该国库券急剧下降但很快就恢复了。

亏损

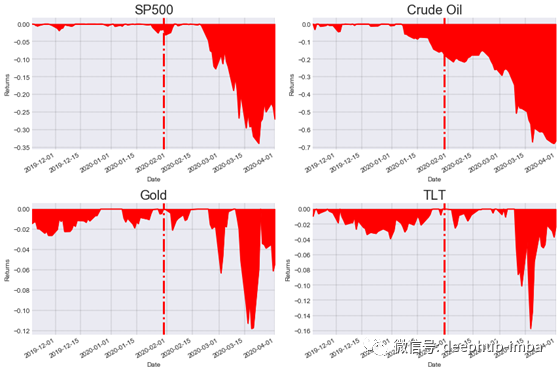

另一种方法是绘制下降图。简而言之,是衡量在任何特定时间段内从峰值下降的次数。现在看一下图表。

defcalc_drawdown(data, tl):

data_cum_ret = (data.pct_change()+1).cumprod()

cum_rets = data_cum_ret.loc[tl.first_case.iloc[0]:tl.last_date.iloc[0]]

# Calculate the running maximum

running_max = np.maximum.accumulate(cum_rets.dropna())

# Ensure the value never drops below 1

running_max[running_max<1] = 1

# Calculate the percentage drawdown

drawdown = (cum_rets)/running_max-1

returndrawdown

defplot_drawdown(drawdown, tl):

fig = plt.figure(figsize=(12, 8))

i = 0

forcolindrawdown.columns:

# Add the subplot

sub = fig.add_subplot(2, 2, i+1)

i = i+1

# Set title

sub.set_title(col, fontsize=20)

# Plot

drawdown[col].plot(color='r')

sub.set_ylabel('Returns')

sub.fill_between(drawdown.index, drawdown[col], color='red')

sub.grid(which="major", color='k', linestyle='-.', linewidth=0.2)

sub.axvline(x=tl.first_case.iloc[0], color='RoyalBlue',

linestyle='dashdot', linewidth=3)

sub.axvline(x=tl.who_emergency.iloc[0], color='red',

linestyle='dashdot', linewidth=3)

plt.tight_layout()

plt.show()

drawdown = calc_drawdown(data,covid_timelines)

# Find the maximum drawdowns

print(drawdown.min()*100)

plot_drawdown(drawdown,covid_timelines)

例如,在S&P500图表中,2月前后出现了一个峰值,然后又下跌了近33%。每个亏损值如下:最大亏损

原油67.07%

SP500 33.92%

黄金11.80%

TLT 15.72%

SP500与原油,黄金和TLT的关系

亏损可以帮助我们了解资产类别可能下降多少,但它们仍然是不同的资产类别,对吗?我们如何比较它们,换句话说,它们之间是什么关系?

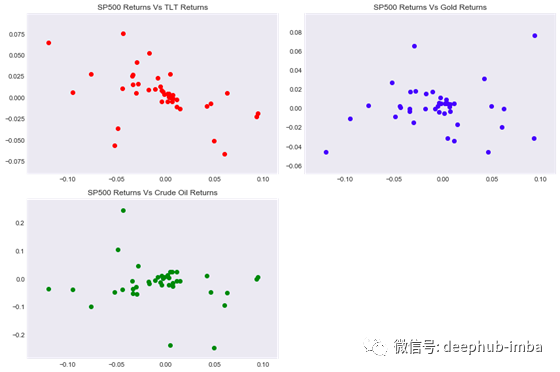

为了回答这个问题,我们将创建一个散点图。散点图可帮助我们了解不同数据之间的关系。

首先,我们将绘制不同数据的散点图。让我们看看它们的外观。

defplot_scatter(data, tl):

data_pc = data.pct_change().dropna()

temp = data_pc.loc[tl.who_emergency.iloc[0]:tl.last_date.iloc[0]]

fig = plt.figure(figsize=(12, 8))

sub = fig.add_subplot(2, 2, 1)

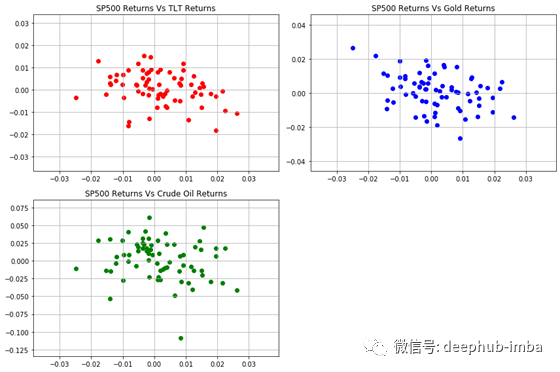

sub.scatter(temp['^GSPC'],temp['TLT'],color='red')

sub.set_title('SP500 Returns Vs TLT Returns')

sub.grid()

sub = fig.add_subplot(2, 2, 2)

sub.scatter(temp['^GSPC'],temp['GC=F'],color='blue')

sub.set_title('SP500 Returns Vs Gold Returns')

sub.grid()

sub = fig.add_subplot(2, 2, 3)

sub.scatter(temp['^GSPC'],temp['CL=F'],color='green')

sub.set_title('SP500 Returns Vs Crude Oil Returns')

sub.grid()

# Correlation

sum_corr = data_pc[data_pc.columns].corr()

print('Correlation',sum_corr)

plt.tight_layout()

plt.show()

红色散点图是TLT与S&P500,它显示负相关。我们都知道,在危机时刻,经济放缓,而美联储和其他政府机构介入,费率下降。由于费率与价格之间存在反比关系,因此费率降低会导致价格上涨。因此,我们看到S&P500与TLT之间存在这种关系。但是,我们只有几个数据点,因此在这里得出结论是不明智的。

对于黄金,根据数据点在此图中的分布,我们认为与S&P500没有任何关系。对于原油和S&P500,似乎遥远的点呈负相关,而较近的点呈正相关。因此,我们目前不能真正得出任何结论。

这是在不同数据之间建立关系的一种方式。基于这些关系,我们可以创建一个在大流行时期对我们有用的投资组合。

部门绩效

到目前为止,我们只是在讨论整个S&P500。但是组成该指数的各个部门呢?

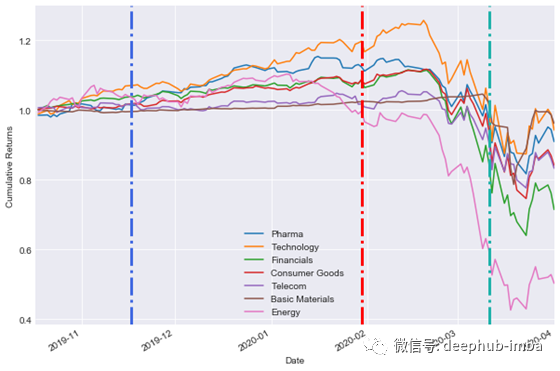

观察它的一种方法是部门绩效。我创建了一个图表,其中考虑了市场的主要领域。

defplot_sector(tl):

sector_list = ['IHE', 'IYW', 'IYF', 'IYK', 'IYZ','ITM', 'IYE']

columns = ['Pharma', 'Technology', 'Financials', 'Consumer Goods',

'Telecom', 'Basic Materials', 'Energy']

sector_data = pd.DataFrame()

forinstinsector_list:

try:

sector_data[inst] = pdr.get_data_yahoo(inst, tl.first_case.iloc[0]-timedelta(days=30),

tl.last_date.iloc[0]+timedelta(days=365))['Adj Close']

except:

pass

sector_data.columns = columns

plot_cumulative_returns(sector_data, tl)

plot_sector(covid_timelines)

您可以看到“制药和技术”是受影响相对较小的两个领域。 在上图中,“技术”是橙色的线,您可以在顶部看到它,然后是“制药”作为蓝线。总体而言,您可以看到所有扇区都在同一方向,但是相对大小或下降程度是不同的。正如我之前所说,“制药和技术”受到的影响相对较小。

您会看到粉红色的线表示受影响最大。考虑到我们早些时候已经看到原油受到的影响最大,这是合乎逻辑的,因为原油和能源直接相关,因此又对能源行业产生了影响。另一个观察结果是绿线,它指示财务状况也有所下降。出现这个情况的原因是,每当经济放缓时,就会发生大量的贷款违约,这会导致银行不良资产的增加,并最终损害其损益。不良资产的增加使银行难以生存。在印度市场上,经典的例子就是Yes银行。因此,在这场经济危机中,金融部门首当其冲。

这是否意味着我们应该不理会财务状况,而要加重负担,比如说选择技术和制药,我的投资组合应该是什么样?

随之而来的是以下问题:

流行病什么时候结束?

它将如何结束?

市场会下跌更多吗?它将如何发展?

我应该购买黄金作为避风港吗?我的投资组合应该是什么样的?

所有人都会受到流行病的影响吗?

收入将受到怎样的影响,哪个部门将受到最大影响?

让我们通过查看过去的流行病以及当时整个世界的状况来回答这些问题。我想在这里添加一个小的免责声明,我没有任何方法可以给我100%正确的答案,但是我相信数据始终是得出合理结论的最佳方法。让我们现在开始。

过去的流行病

“那些不记得过去的人被谴责重复过去。”

——George Santayana

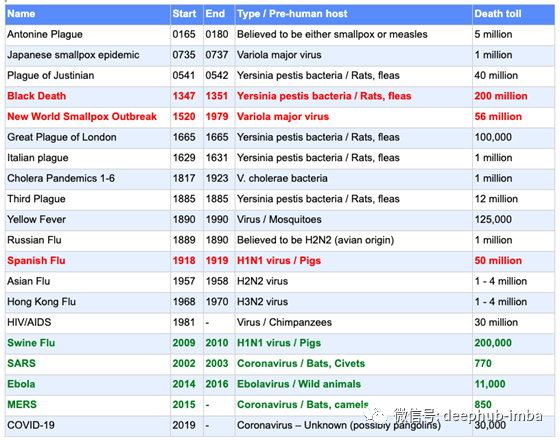

如果您认为流行病一种特殊情况,那么您会惊讶地了解到,几个世纪以来,流行病一直在影响着我们。我已经在一个简单的表中研究了一些数据,如下所示

资料来源:世界经济论坛

https://www.weforum.org/agenda/2020/03/a-visual-history-of-pandemics/

根据死亡人数,我用红色突出显示了前三大流行病,而用绿色突出显示了后四个流行病。

这里出现了一个重要的趋势。你发现了吗?

实际上,这里出现了两种趋势。一是多年来死亡人数大幅下降。另一个趋势是持续时间也大大减少。这样的原因是我们的医疗保健系统在改善,并且在为普通公众寻找和部署疫苗方面一直在努力着。

但这只是过去的情况。冠状病毒将产生多少感染和死亡人数? 让我们快速了解病毒的传染性。

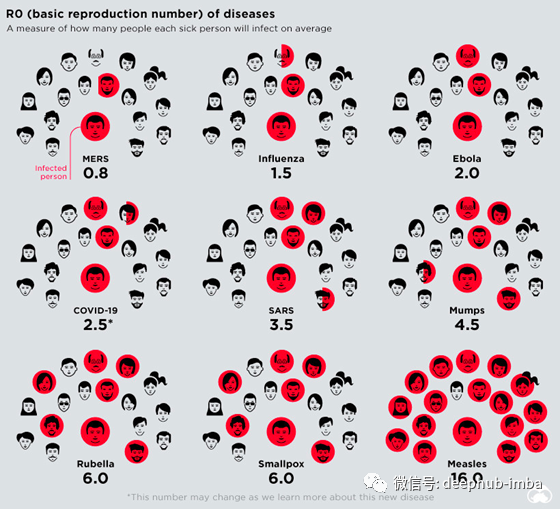

资料来源:世界经济论坛

此信息图告诉您什么?

它向我们展示了病毒传播的速度。麻疹在这里为16。这意味着一个麻疹患者可以感染其他16个未接种疫苗的人。相比之下,冠状病毒为2.5,这意味着感染冠状病毒的人平均可影响2.5个人。

但是,为什么我们看到患者数量呈指数增长?

与我们的投资进行类比,并请您注意复利。在第一天,一个人就会受到影响。因此,第二天2.5将受到影响。第三天,我们将看到大约六人被感染。这六个人将再次影响15左右的(6 * 2.5)。以这种方式,被感染的人数成倍增加。

解决这一问题的最好办法是社会隔离,这是世界上大多数政府所遵循的。

那么,流行病将如何结束?

过去的表现是成功的最好预测——Jim Simons

我想在这里讨论两种情况。让我们从第一个开始。

方案1:采取严格的防护措施

非典

在我们的历史上有一个案例,是关于SARS爆发的。SARS具有类似的性质,它2002年在中国南部爆发。我们通过隔离和接触者追踪等措施,将其控制在较小的范围。

在这次大流行中,约有8500人被感染。目前,尚无针对此病毒的疫苗,但我们能够通过社交疏散来控制这种情况,并且新感染的数量趋于平坦,因此,死亡人数最终减少了。但是,虽然可以很容易地识别出感染了SARS的人,但对于冠状病毒携带者的检测却要复杂一些。尽管如此,我们仍然可以以此为参考来了解冠状病毒对行业的影响。

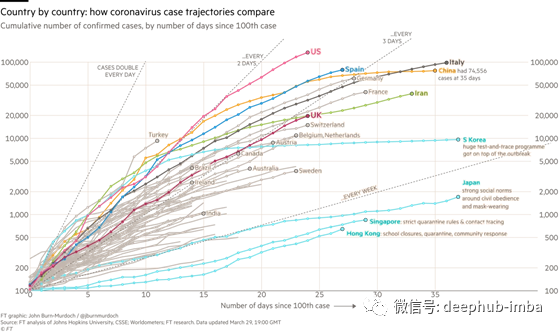

资料来源:《金融时报》

在这里,我们计算了感染数量以及自第100个案例以来的天数。您也可以看到轨迹。

例如,美国花费了24天的时间才能达到100,000人,其他国家也差不多。此处的目标是尽快使该指数上升的曲线趋于平坦。在这里,让我将注意力转移到使韩国的人数增长曲线变得平坦的拐点上,并在SARS中进行了类似的处理。让我们现在看看该图表。

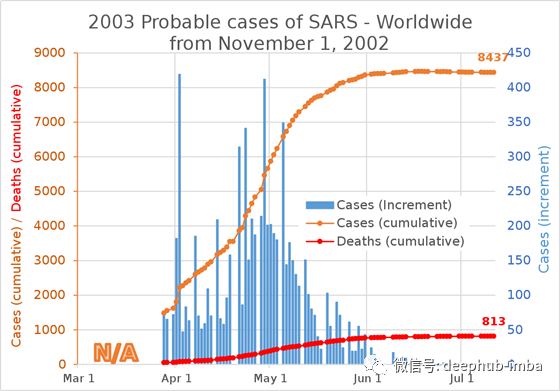

资料来源:维基百科

这是取自维基百科,在这里您可以看到橘色线形式的累积案例,数量为8437。最初,案例数量从4月到5月呈指数级增长,但是由于社会隔离和其他措施 ,增量数量开始减少。这形成了我们在上面看到的“ S”形逻辑曲线。死亡率遵循橙色曲线并趋于平坦。

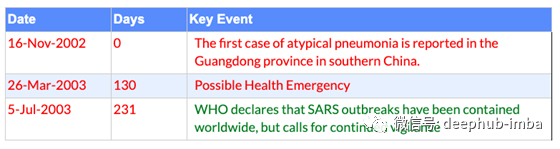

如果我们认为SARS是冠状病毒的一个很好的类比,那么以下时间表将帮助我们了解当前情况将如何发展。

资料来源:CDC

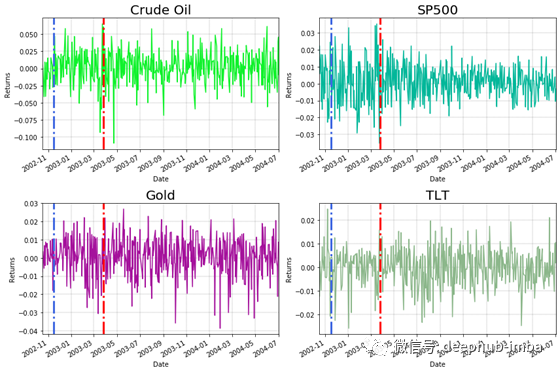

让我们看看在SARS爆发期间金融市场的表现如何。

来源:Yahoo Finance

这与我们正在使用的四种数据的每日百分比变化相同。回想一下,原油,SP500,黄金和20年期美国国债。由于这几乎是一种在单独区域流行的疾病,因此我们认为对国际的金融市场的影响较小,但是红线表示何时宣布这是一种可能的健康紧急情况。您会看到在两个方向上都有一些剧烈运动。下图更加清晰。

来源:Yahoo Finance

您可以看到,在这段时期内,原油价格大幅下跌,但与冠状病毒时期相比,S&P500受到的影响相对较小。在Gold和TLT的情况下也是如此。

让我们来看看这段时期的亏损。

来源:Yahoo Finance

您可以看到亏损非常大。在此期间,SP500亏损指数约为15%,原油约为30%。但是黄金又回到了百分之十几,美国财政部下跌了大约5%。我应该指出,由于通过控制对流行病进行了很好的管理,因此亏损没有我们现在看到的那么严重。

尝试进行相关性分析,我们发现一切都与SP500负相关。

来源:Yahoo Finance

由于这种流行病是在单独区域发生的,因此这套数据并不一定合适。更好的指标是将其与上海的数据进行比较。但是,在这段时间内,我们发现S&P500与美国国债,黄金和原油的负相关性非常高。

让我们看看危机结束后事情如何发展。

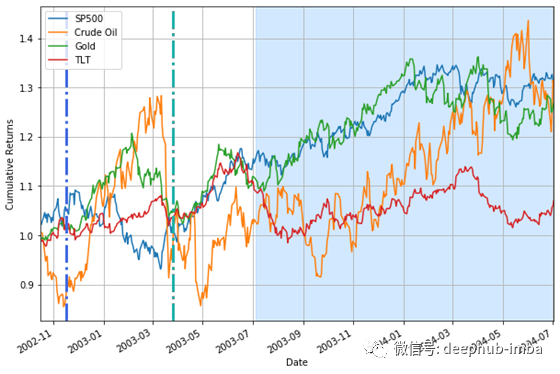

来源:Yahoo Finance

蓝色阴影区域是世卫组织宣布这场危机已经结束的时候。您可以看到,尽管世界卫生组织宣布紧急状态后,损失幅度很大,但该指数实际上已经迅速恢复,并且持续的天数也很短。

为了简单起见,我仅使用了四种数据,您可以将自己的本地索引用于可能要进行的任何相关分析。请在评论中与我分享您的见解。

遏制SARS所采取的措施与针对冠状病毒所采取的措施相似。实际上,这样的效果很好,因此病毒在中国的传播范围不大。

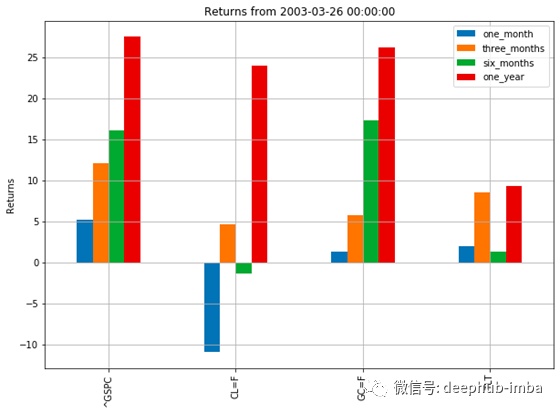

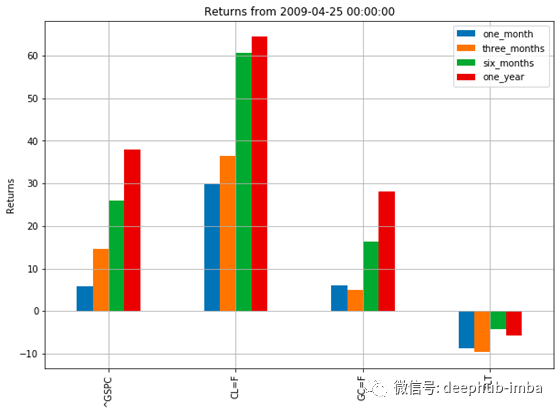

从3月26日世界卫生组织宣布紧急状态开始,我们看到了回报的变化。

来源:Yahoo Finance和GitHub代码

要知道这是一个月,三个月,六个月和一年的回报。您会看到,SP500的收益非常强劲,分别为5%,10%,15%和25%。其他情况也是如此。在这里,CL = F代表原油期货,GC = F代表黄金期货,而TLT是金库。

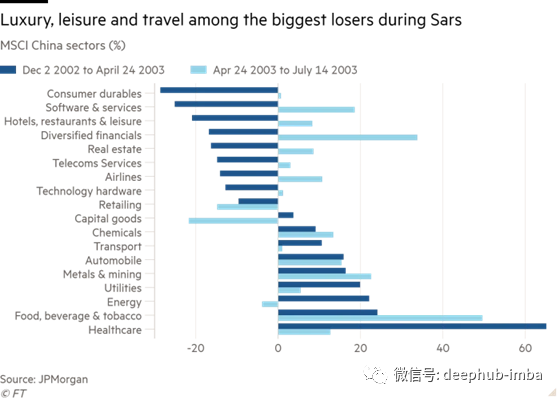

如果您想知道哪些部门受影响最大,以及危机后该部门的表现如何,我已经尝试用这张图表来回答。

资料来源:FT 和 JPMorgan

您会看到受影响最大的部门位于顶部,受影响最小的部门位于底部。该图为MSCI中国板块。如您所见,受影响最大的是耐用消费品,软件,酒店,饭店,休闲和航空公司。影响最小的是医疗保健,食品,饮料和烟草。深蓝色表示疫情期间该行业的表现,浅蓝色表示疫情之后该行业的表现。您可以看到,食品和饮料不仅在疫情期间取得了积极的回报,而且在疫情结束后仍继续保持积极的表现。这给了我们一些提示,例如快速消费品中的食品和日常必需品是我们可以选择的方面,类似地,医疗保健和制药公司也显示出类似的趋势。有趣的是,在疫情结束期间和结束之后,零售都呈负趋势。

因此,如果这种情况是完全有可能的,那么您将知道哪些部门将显示出健康的复苏,哪些部门将需要更多的时间来恢复。

在这种情况下,我们能够通过强有力的措施遏制这一流行病。现在,我们将继续下一个假设。

方案2:疾病广泛传播

资料来源:维基百科

过去也确实发生过这样的情况。比如西班牙流感,该流感始于第一次世界大战,影响了近56%的世界人口。

另外两个是亚洲流感和香港流感,影响了大约一百万人。为了进行比较,我给出了冠状病毒感染者的数量。这个数字可能不是最新的,但可以帮助我们将当前情况与过去进行比较。

猪流感

对于第二种情况,我们将与2009年开始的猪流感进行类比,它影响了大约20%的人口。让我们来评估这段时间疫情对财务的影响。

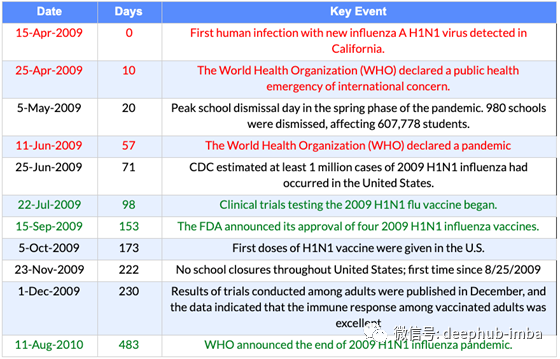

这是猪流感时期的时间表。

资料来源:CDC

现在让我们看看金融市场。

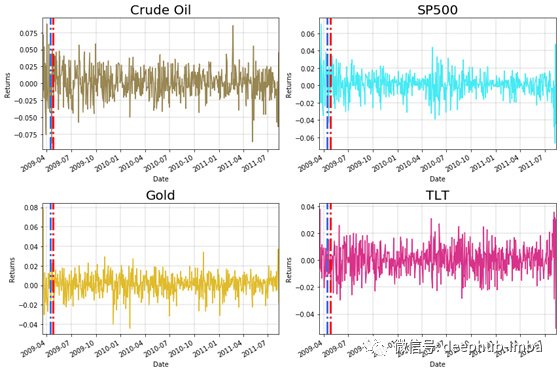

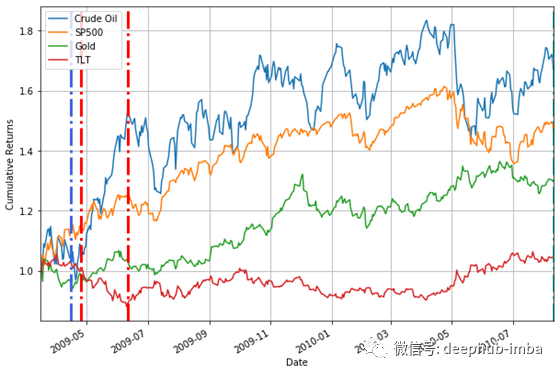

来源:Yahoo Finance

蓝线是第一个病例的报告时间,红线是世界卫生组织宣布紧急情况的时间。

因此,您将看到与当前市场明显不同的情况,因为市场正在从2008年金融危机中复苏,并且该股票在该特定时期内被严重低估。因此,这些情况并不像我们目前所看到的那样恶劣。

来源:Yahoo Finance

尽管如此,疫情开始后,红线下方仍有原油下跌。黄金和SP500也是如此。只有TLT上升,原因是美联储降低了利率以支持经济。

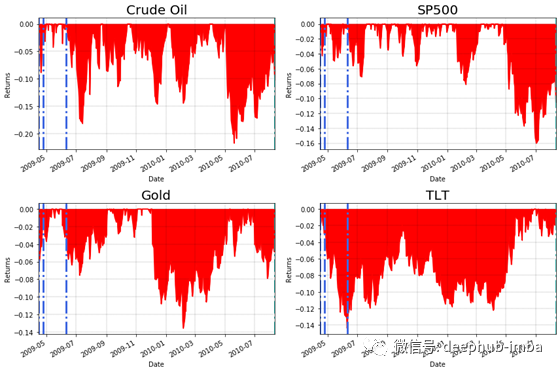

现在让我们看一下亏损。

来源:Yahoo Finance

最大亏损

原油-21.68%

SP500 -16.00%

黄金-13.56%

TLT -14.37%

疫情中,SP500下跌了6%。原油下跌约18%,黄金下跌约7%,TLT下跌13%。但是,这里发生了波动,虽然最初并未被认为是严重的冲击,但它开始在美国蔓延开来。因此,我们看到,不是在疫情宣布时,而是其中某个时间,我们的数据下跌了很多。

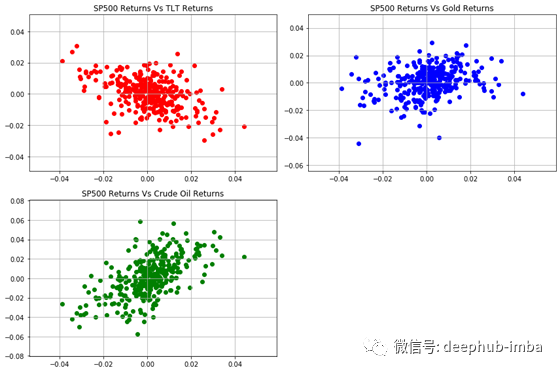

让我们看看散点图现在告诉我们什么。

来源:Yahoo Finance

在这里,您可以看到资产之间形成了明确的关系。例如,S&P500和TLT为负相关,这意味着如果TLT上升,则S&P500将下跌。与黄金的关系尚不清楚,因此我们无法确定黄金是否是避风港。

对于原油,我们发现两者之间存在正相关关系,这意味着如果S&P500下跌,原油也会下跌。

总而言之,S&P500与原油呈正相关,与TLT呈负相关,与黄金无相关。

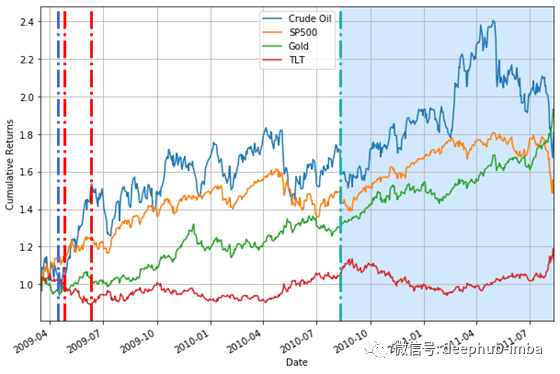

让我们看看世卫组织确定疫情结束之后情况如何。

来源:Yahoo Finance

正如我们之前所见,蓝色阴影区域是世界卫生组织宣布疫情结束之后。您可以看到回报非常强劲。数据是结束后一年中的变化。请记住,回报是从报告第一例病例的开始日期算起的。

从报告第一例病例的开始日期算起

原油73.62%SP500 42.20%黄金29.89%TLT -10.46%

因此,当疫情结束后,市场试图追赶并进入看涨模式,一切看起来都非常正常。让我们以条形格式查看收益,以进一步强调数据的特征。

来源:Yahoo Finance和GitHub代码

您可以在此处查看所有数据相一定时间下的特征。

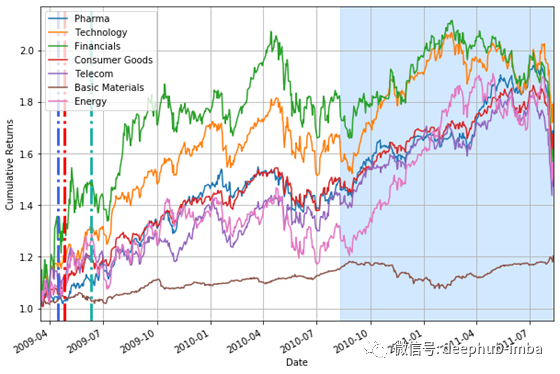

让我们来看看行业表现。

来源:Yahoo Finance

有趣的是,与以前的情况不同,这里的金融部门表现相对较好,并处于最高水平。原因基本上是全世界每年都因猪流感疫情陷入经济衰退,导致大量抛售并导致金融市场被低估。科技股也是如此。

能源部门在疫情期间受到了严重影响,但在形势好转之后急剧恢复。这类似于我们之前看到的原油反弹。

亚洲流感

我希望上述分析可以对目前的情况有一些帮助。下面让我们来看看亚洲流感的流行,这只是一项额外的练习。

以下是S&P500的特征。

来源:Yahoo Finance和GitHub代码

这里的红线表示病毒开始在美国传播的时间。蓝色区域是WHO宣布疫情结束的时间。

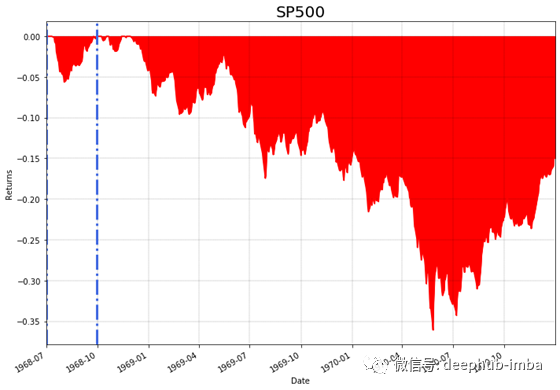

亏损的特征与之前相似,在世卫组织宣布公共紧急状态后,我们看到最大亏损20%。

来源:Yahoo Finance

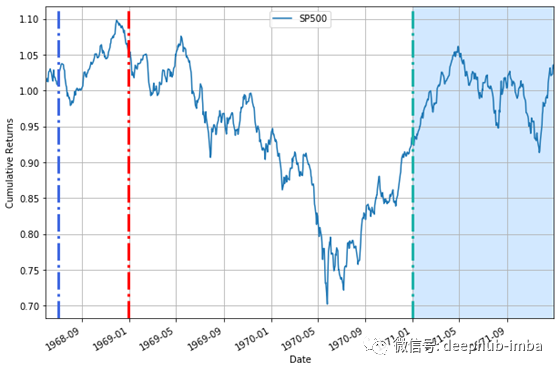

香港流感

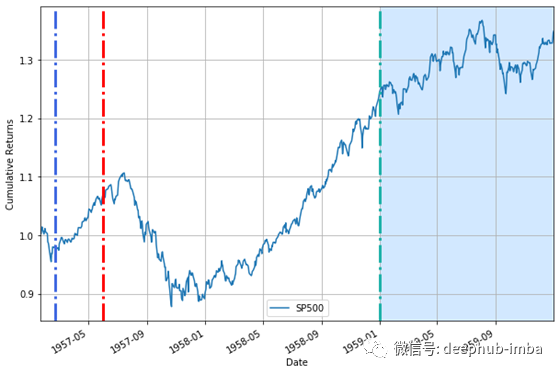

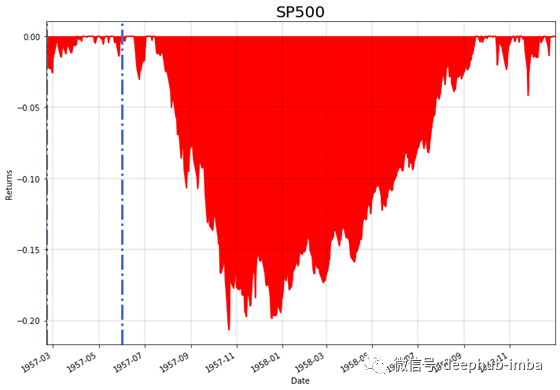

让我们看看香港流感时的数据有什么特征。

红线表示世卫组织宣布紧急状态的时间,而蓝色阴影区域显示了世卫组织宣布疫情结束的时间。

亏损方面,我们看到最大亏损为35%。

这里的一个重要特征是,市场很少有不确定的情况。因此,当宣布紧急情况时,市场急剧下跌。但是,一旦我们采取了必要的措施来控制局势,并且一旦世界卫生组织宣布安全,市场就会立即做出反应并反弹至疫情前的水平,甚至在某些情况下甚至超过疫情前的水平。

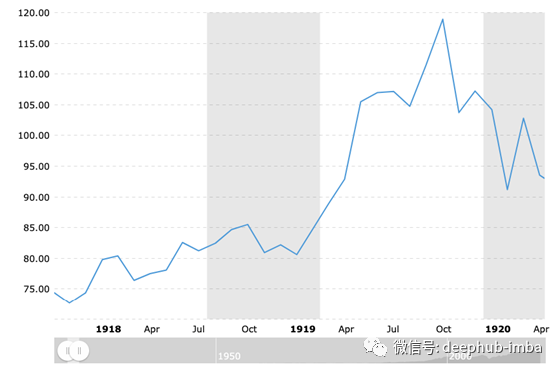

西班牙流感

让我们看看西班牙流感对我们有什么启发。可以说西班牙流感已经发生了三波。先是1918年6月和7月,然后是1918年10月至12月,最后是1919年1月至3月。我在这里使用Dow Jones指数,SP500从1927年的流感建立图标。您可以在下面看到其表现。

资料来源:大趋势

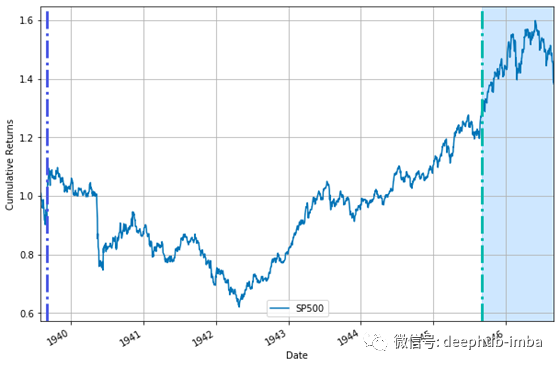

第二次世界大战

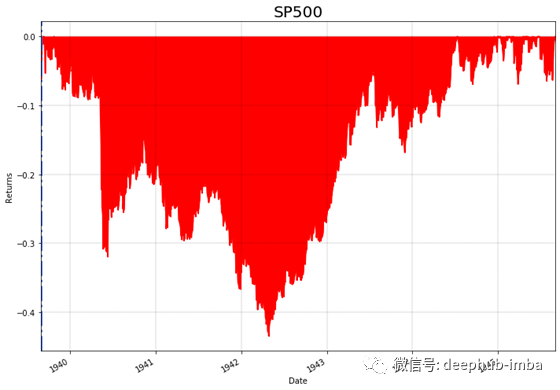

顺便说一句,这是第二次世界大战下金融市场的变化。

类似于我们看到的过去的图形,只是恢复时间不同。

我们知道第二次世界大战在1945年结束,但是市场从1942年开始上升。正如我之前所说,市场少有不确定。战争是市场跌入低谷的原因,但是1942年,盟军聚集在一起,开始以击败敌人。市场将这些信息考虑在内,因此,一旦我们确定了计划,市场就会开始复苏。此处的最大跌幅约为43%。

来源:Yahoo Finance

要素投资

在当前状况下您将如何投资?一种新兴的方法是要素投资。它基于 一个特点是如果一年内任何事物上升,它将继续上升。

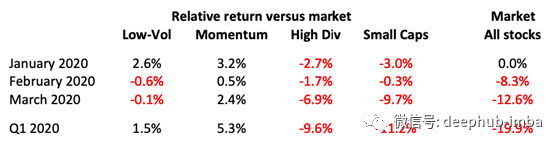

让我们看看COVID19期间某些要素的表现。

资料来源:van Vliet, Pim and Baltussen, Guido, Equity Styles and the Spanish Flu (March 30, 2020)

上面显示了从1月到3月20日的各个月度的数据。

在这里,您可以看到,尽管其他投资通常都是亏损的,但基于要素的投资却跑赢了市场。但这会继续吗?

实际上,根据当前表格很难回答这个问题。让我们尝试看看过去的情况。

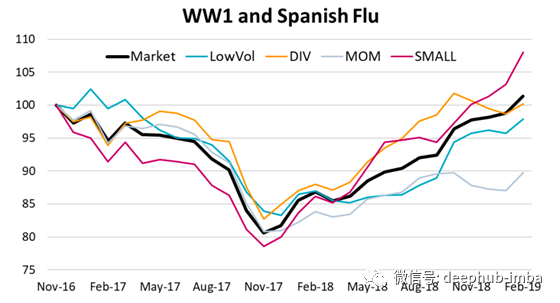

资料来源:van Vliet, Pim and Baltussen, Guido, Equity Styles and the Spanish Flu (March 30, 2020)

我们可以看到,尽管要素的预测接近市场(黑色),但小型股表现不佳。但是在复苏阶段,小型股的表现优于所有其他形式的投资。您还可以看到,恢复阶段的低波动性股票的表现不及市场。

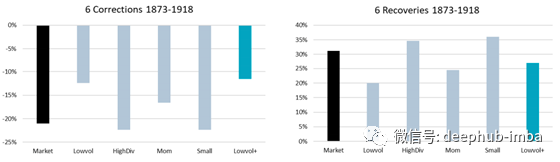

到目前为止,我们已经看到与流行病有关的数据。我将尝试介绍有关1926年之前或更确切地说1872年至1918年发生的市场修正的数据。这些数据与流行病并不完全相关,但它们是一个充满不确定性的时期。

资料来源:van Vliet, Pim and Baltussen, Guido, Equity Styles and the Spanish Flu (March 30, 2020)

正如我们前面所看到的,低波动性股票和要素投资并没有像市场体现的那样低,但是在复苏阶段并没有跑赢市场。相比之下,小型股在受影响阶段的跌幅大于市场,但在复苏阶段则表现优于市场。

什么时候结束?

哈克特金融公司(Hackett Financial)对流行病的研究表明,大多数重大病毒爆发都在3个月内消失,例如1665年的大瘟疫和一个多世纪前的西班牙流感。换句话说,这些不良事件主要在12周之内发生和消失。

考虑到过去的数据表明,从疫情爆发到世卫组织宣布安全的天数已经减少,我们预测这次疫情可能要花三到六周的时间。

猪流感:116天 SARS:101天

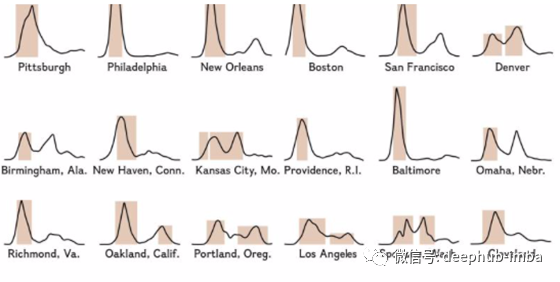

但是,我仍然强调社会隔离的重要性。世界各国政府应积极实施社会隔离。以下是西班牙流感在美国蔓延之时美国各个城市的图表。

资料来源:国家地理

阴影区域是实施隔离的时间,您可以看到死亡人数迅速下降。因此,社会隔离确实可以有效地克服这一危机。

如何保护您的投资组合?

如果您正在考虑自己的投资组合,那么TLT就很有意义,因为它与S&P500负相关。您应该避免使用原油,因为由于当前的危机,原油的需求可能会减弱。

注意:在采用任何建议之前,您应咨询财务顾问。

总结

我们已经浏览了许多情况。让我们尝试以某种方式在表中总结这些内容。

资料来源:Yahoo Finance和GitHub Codev

您可以看到亏损方面,COVID以33%位居第三。但是,如果您在六个月后检查收益,这可能是最高的一次。这张表格将帮助您对COVID 19爆发后6个月和一年后的收益情况有所了解。

来源和参考

- Britannica

- CDC

- World Health Organization: WHO

- Yahoo finance

- Financial Times

- World Economic Forums

- Medicinenet

- https://github.com/QuantInsti/webinars/tree/master/Impact of Pandemics on Financial Markets

- Wikipedia

- JPMorgan

- Howard Marks Memos

- NCBI

- World Economic Forum

- JPMorgan

- van Vliet, Pim and Baltussen, Guido, Equity Styles and the Spanish Flu (March 30, 2020)

- National geographic

作者:Ishan Shah

deephub翻译组:孟翔杰

DeepHub

微信号 : deephub-imba

每日大数据和人工智能的重磅干货

大厂职位内推信息

长按识别二维码关注 ->

好看就点在看!********** **********