疾病的大流行

机场是我们与家人、朋友和亲人团聚的地方。

但在2020年,一些最简单的事情,如网上订票和机场接机,都已经变成了生死攸关的事情,因此我们必须要好好的规划我们行程中的每一步。然而,为什么没有人在这个情况下好好规划,以尽可能避免航空业在2020年发生崩溃呢?

“截至2020年4月,在COVID-19爆发期间,航空业已经请求了超过500亿美元的政府援助。”

有人欢喜有人忧

我们的大多数发现都围绕着这样一个假设:当一个行业上升时,另一个行业通常会下降。例如,在任何一次流行病大流行期间,我们都可以通过股价上涨看到医疗保健行业业绩的飞快提升和广阔的发展潜力。

相比之下,航空业,或者本质上,任何运输业,几乎总是处于相反的状况,这时候人们不愿意和其他人接触,因为这会大大提升感染疾病的风险。因此我们看到这个高杠杆率的行业在财务水平上变得越来越拮据,可能导致严重的后果,例如行业破产,而最后却需要纳税人来买单。

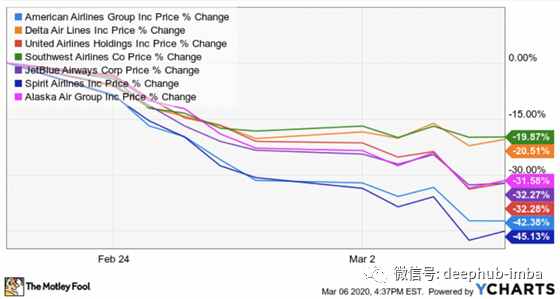

分析师对航空业的预测

为了进行一个相对比较,我们来看这个例子:在经历了世界上最灾难性的事件之一,即9/11事件之后,航空业的收入仅下降了230亿美元,远不及新型冠状病毒造成的预计损失,后者可能会带来630亿美元至1130亿美元的损失。

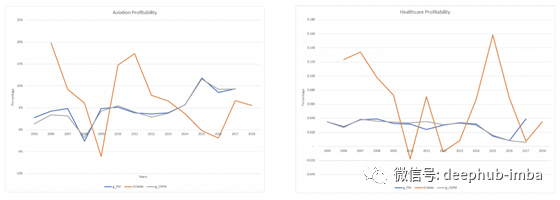

医疗健康产业和航空业的盈利能力

正如你在2004年非典事件后所看到的那样,这两个行业的利润率有着截然相反的变化趋势。

对比来看,医疗健康产业的销售额在2007年之前一直在蓬勃发展,这正是大多数国家摆脱流行病带来的消极影响的时候,而航空业在2008年之前一直在走下坡路。

医疗健康产业和航空业利润的波动性

一个行业的稳定性是一个很好的指标,可以判断投资者面临的风险有多大。医疗健康产业的利润率流是非常稳定的,从SARS、H5N1、H1N1、MERS到埃博拉,在受这几个流行病影响的年份中,任何流行病的到来都只会稍微改变利润率。

然而,航空业的情况完全相反,它们的利润在流行病期间受到严重打击,这表明它们对外部因素的敏感性相对于医疗健康产业要高得多。

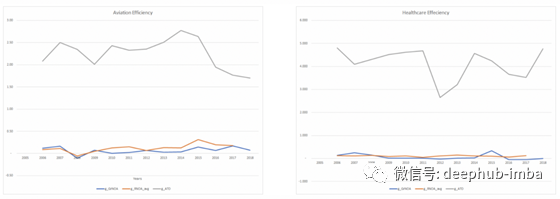

油价与航空业盈利率

分析航空业资产周转率的最佳方法是将其与油价并排进行比较,我们可以看到,油价涨跌与航空业资产周转率的涨跌几乎是同步的。这也非常合乎逻辑,因为燃料费用是任何航空公司财务报表的重要元素之一。每当油价下跌,航空公司的资产周转率就会随之下降,反之亦然。

2020年的低油价对航空业意味着什么?

2020年,我们看到了油价的历史低点,分析人士预计短期内不会达成全球稳定协议,这进一步加剧了围绕航空业的不确定性。

更便宜的燃料意味着更低的成本,不是吗?

虽然咋一看确实是这样,但事实上却恰恰相反,实际上更低的油价反而会加重航空公司的财务负担。

由于油价的波动,大多数航空公司为了避免价格的突然波动,往往会对航空燃油的需求进行对冲,这意味着大多数航空公司已经购买了价值数百万美元的燃油,但是他们必须按照购买时的更高价格进行支付,而不是现在的超低油价;更糟糕的是,由于疫情的影响,人们对航空客运的需求也在不断下降。

回顾2010年的欧债危机,我们看到航空业资产周转率和净营运资产回报率大幅下降,这显示出杠杆作用是如何使航空业变得摇摇欲坠的。

这意味着同样的事情会在2020年再次上演吗?

净营运资产的回报率与增长率

· 航空业

由于航空公司对固定资产的投资很大,为了维持其商业模式,将固定资产纳入其中是很重要的。因此,净营运资产增长率和净营运资产回报率可以帮助我们洞悉一个行业如何利用其资产创造收益,较高的增长率与回报率表明行业正在更好地利用其资产。如你所见,如果航空业增加其净营运资产,通常是为了获得更高的回报。

然而,我们可以预料到另一种类似于金融危机中发生的完全不同的情景。在金融危机中,运营资产净增长率下降,回报率上升,这显示出航空公司是如何被迫尽可能地压缩其收益的,即便这意味着通过使用极端激进的定价策略来维持其基本运营。

· 医疗健康产业

相比之下,从2007年到2011年,医疗健康产业的资产周转率逐步增长,而在2011年,由于世界卫生组织(WHO)宣布H1N1大流行结束,医疗健康产业的资产周转率就急剧下降。

然而,该行业随后面临一个新的威胁,或者在这种情况下的一个新的增长机会:霍乱和MERS的流行。

无论如何,相对于航空业而言,医疗行业未必是个波动性大或利润高的行业,因为相对于净运营资产的任何增加或减少,其净运营资产回报率相当地稳定,只有2015年除外,这可归因于应对有史以来最严重的埃博拉疫情。

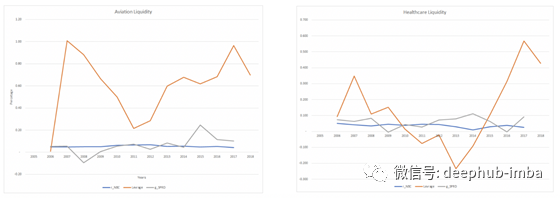

流动性

· 航空业

与医疗行业相比,航空业的杠杆率非常高,因为它们需要让手里的每一分钱都物尽其用,这使得它成为一个非常缺乏流动性的行业,因为在危机期间手头往往缺乏现金。

令人惊讶的是,航空业的净借贷成本总体上可能更高。但是大部分航空公司的净借贷成本比医疗健康产业更加一致一些,因为医疗健康产业的企业一般在净借贷成本存在或多或少的差异。

· 医疗健康产业

近年来,由于科技行业的崛起以及医疗健康产业与科技产业的融合,医疗行业的杠杆率呈上升趋势。科技行业以其波动性和高支出著称,这意味着资助生物医学研究的资金成本要高得多,而债务是唯一可行的解决方案,以资助庞大的研究支出。

然而,医疗行业在2010年至2014年间是非常痛苦的,因为它们的杠杆率为负,这意味着它们的投资回报率低于借款利息。

股权

正如预期的那样,航空业的股票估值会受到明显的周期影响作用。一般来说,如果一个行业有能力应对动荡,而且时间跨度很长,那么行业复苏是早晚的问题,这使得航空公司股票哪怕在图中的情况下仍旧极具吸引力,因为根据目前的借款协议,航空公司股票有足够的流动性。

而在医疗方面,市场的投资额近年有所增长,从2017年的150亿美元增长到2018年的223亿美元,到2019年超过600亿美元。

虽然这听起来很完美,但该行业的问题是,许多参与者都有不盈利的细分领域,而且并非所有这些细分领域都有与生物技术相同的高投资回报率和增长潜力。因此,一家公司能否剥离其不盈利的部门与领域才决定了其真正的股权增长潜力。

普通股收益率

从投资者的盈利角度来看,与航空业相比,医疗行业的表现极为糟糕。当观察ROCE(衡量股东获得的资金与最初投资的资金之比)时,医疗行业在大部分时间内都呈现负增长。即使在2008年的巅峰时期,它也只增长了2%。另一方面,航空业经历了一些起起落落,特别是在经济衰退期间,但自2014年以来一直在增长,2017年达到8%的历史最高水平。

每股收益EPS

从两个行业的每股收益来看,我们可以得出类似的结论。每股收益衡量的是每股普通股的净收入。自2005年以来,医疗健康行业呈下降趋势,而航空业则呈上升趋势。

有趣的是,在H1N1流感期间,医疗行业并没有出现正增长。此外,值得一提的是,对于股东而言,航空业的利润率远高于医疗行业,其平均比率分别为3.1与0.6。

2020年医疗健康产业的潜力

恒定需求

医疗健康产业的需求总是存在的,这使得这个行业的价格高度缺乏弹性。这个行业被许多投资者视为一个稳定的行业,无论是否出现普遍的经济衰退或金融危机,它都会稳定发展。

从本质上讲,正是因为医疗健康产业的需求总是存在,所以它被贴上了必需品的标签,相比航空业而言它在面临经济波动时受影响较小,从而使它们不太容易受到投资股票的冲击。

革命性增长

医疗健康产业的股票之所以如此具有吸引力,是因为它是以成长性最好的行业之一而闻名。这与医疗和科技的不断交织交织在一起,正如流感和COVID-19所示,不断需要开发药物治疗疾病。

流行病期间医疗健康产业面临的主要风险

医疗机构面临着严重的时间滞后,迫使它们等待很长一段时间才能从保险公司或政府机构获得财务报销,这使得它们的现金流比率成为财务生存的重要指标。

此外,医疗保健企业倾向于大量的长期债务来资助他们的研究,使他们的杠杆率在动荡时期成为一个辨别企业前景的关键特征。最后,利润率将是分析师和投资者在股票估值中的最终指标,以判断这家公司是否有能力管理好自己的开支,以增加其潜在收益。

航空业的竞争氛围

航空业是一个季节性很强的行业,这意味着其盈利能力很容易受到外部因素的影响,例如能源价格、经济衰退,或者,2020年的流行病疫情爆发。

它还具有资本密集型的性质,这限制了现有国内航空公司的数量。此外,这意味着为外国地区服务的航空公司面临着来自当地航空公司的激烈竞争,而且很容易受到旅行禁令的影响,比如2020年加拿大和美国在面对冠状病毒疫情时发布的旅行禁令。因此,为了在黑天鹅事件发生时保持可持续的市场份额,该行业往往倾向于结成联盟。

投资航空业

购买航空业的股票是有风险的,因为大多数股票都有较高的beta值和较低的价格稳定性得分。此外,该行业负债严重,导致整体财务实力和安全排名低于其他行业。

理想的投资

因此,我们最好投资那些有明确资本利用记录的公司。如果我们能够获得更多的数据,我们可以研究燃料对冲,以及航空公司的航线是否有利可图,以及是否面临政治干预的风险。此外,我们可以预见近期财政会对这个行业进行大量的资金援助,这意味着如果我们选择被人们广泛低估的股票,我们可以获得丰厚的投资回报。

小结

航空业必然会复苏

总之,我们看到了这两个行业有时会表现得像完全相反,但这并不意味着它们不会严重暴露于外部性,只是在程度上不同而已。

预计到2020年,航空业将得到纾困,因为航空公司至少有50%的机队在停车,我们预计2020年的财务比率将与金融危机和大流行病期间的财务比率相似,但规模要大得多。

政府将不可避免地支付数十亿来自纳税人的现金来维持航空业的运转,这是我们以前从未见过的。然而分析师预测,即使疫情的高峰期已经过去,人们仍然害怕飞行。这意味着,即使在接受了500亿美元的注资后,我们也无法正确估计冠状病毒的财务影响程度。

不管怎样,全世界人民仍然需要一种交通工具,这意味着航空业的复苏是不可避免的,但我们不知道要多久才能看到这个行业再次以同样的速度增长。

医疗健康产业的指数增长

另一方面,从2015年到2020年,医疗行业预计将增长近2万亿美元,预计到2040年将增长超过9万亿美元。究其原因,是因为老龄化趋势加剧,医疗技术发展迅速。然而,正如我们从数据中看到的,很多医疗企业仍然存在内忧外困,例如财务效率低下、运营困难等内部问题和监管负担等外部因素,这些因素阻碍了医疗行业的增长潜力。

作者:Noah Mukhtar

deephub翻译组:Alexander Zhao

DeepHub

微信号 : deephub-imba

每日大数据和人工智能的重磅干货

大厂职位内推信息

长按识别二维码关注 ->

好看就点在看!********** **********