图片来源@视觉中国

文 | 牲产队

因楼盘烂尾,业主停贷潮正在快速向全国蔓延。

这场起于江西景德镇的停贷潮,已经扩散至南昌、武汉、郑州、西安、长沙、石家庄、重庆以及深圳等数十个城市,涵盖东中西部三大地区。

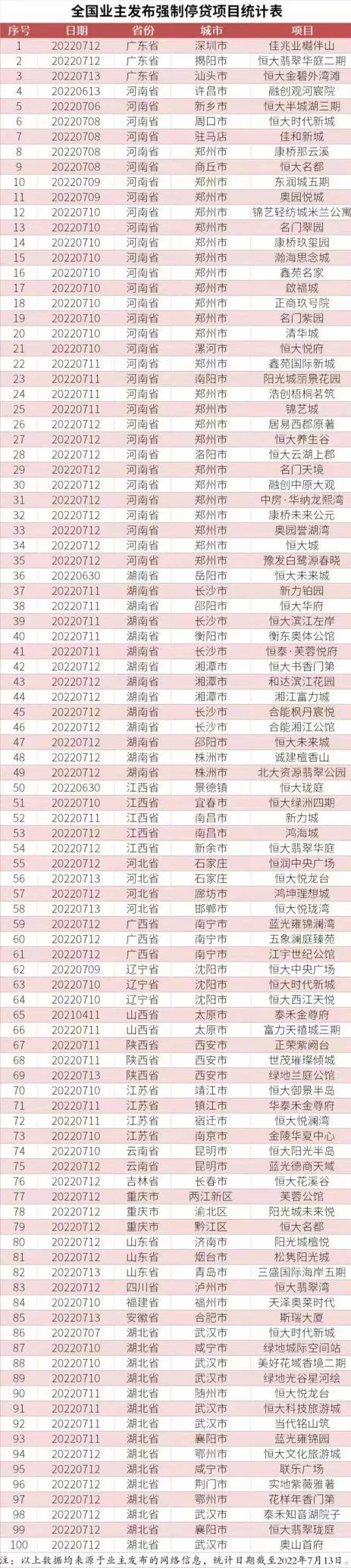

在微博上,流传着一份强制停贷项目统计表。从表单中可以看到,停贷楼盘已经达到100个,还在不停地增长中。从地区看,河南烂尾楼盘最多,有32个。从企业看,恒大烂尾楼盘排名第一,有34个。

恒大一家被停贷的烂尾楼比河南省还要多。看来,许家印所说的“保交楼”,在实践施工中,并没有得到业主的满意。

图源富途牛牛

在恒大之外,融创、奥园、泰禾、新力、新力、佳兆业、阳光城以及绿地等多家全国知名房企深陷其中。在停贷潮的背后,所展现的恰是中国房地产行业频频爆雷后的一片狼藉。

最开始是银行抢先预警,对房企进行断供,起诉冻结资金。接着是供应商对房企断供,起诉房企索赔项目资金。而现金流断裂的房企在挣扎过后,纷纷选择躺平。最后,经过层层传导,压力就传导到了业主的身上。没有钱进来,楼盘烂尾几乎在所难免。

当房企躺平后,业主却无法躺平。因为业主仍然背负着来自银行的巨额贷款。一边是楼盘烂尾,一边是巨额贷款,全国上百万业主有房不能收,有楼不能住,成为一个数量群体极为庞大的受害者。

由于法律对业主断供、停贷的不支持,让深受烂尾楼之苦的业主长期背负着巨大的生存压力,维护自己的合法权益,竟然成了一道死门。直到,景德镇发布第一封集体强制停贷公告书,正式打响了业主停贷的第一枪。

原本,在期房购买流程中,业主属于购房者,银行属于贷款提供者,也是项目资金监管方之一。可是,在烂尾楼中,银行几乎将一切责任都推卸到了业主身上。本应该被存放在银行监管账户中的监管资金不翼而飞,本应在楼盘封顶后才能被批准的贷款,却被审批通过。银行为了自身的利益,违规房贷在先,监管资金监管不到位在后,可当楼盘烂尾时,银行竟然无需承担任何责任。

消失的监管资金,银行不承担;在楼盘未封顶前违规放贷的购房款,银行也不承担。可当“三道红线”压顶,房地产行业调控,房企雪崩时,这时代的千千万万粒尘,犹如一座座大山,全都压到了普通的老百姓头上。

这公平吗?

业主们不是不想还贷,他们最想要的恰恰是安安稳稳地工作,每月按时还贷的生活。可这有一个朴素的前提:**“你们得交楼啊!”**

买房的首付款付了,尾款也贷了,每个月的房贷压力都背上了。

“你们得交楼啊!”

在队长看来,凡事不破不立。此次业主停贷潮,将在很大程度上,重塑中国房地产市场的不良规则。期房预售制的终结,可以提上日程了。

今天,中国城镇化率已经高达64.72%,距离发达国家80%的城镇化水平已经非常接近。我们无需再通过预售制来降低房地产开放的门槛,以便于高速推进中国城镇化。在城镇化的道路上,中国已经具备慢下来的前提。

从房地产角度来看,中国城镇化率的阻碍不是房地产开发太慢,而是房地产严重过剩,而人民却买不起房。中国现有的房子已经够满足40亿人的居住需求。预售制最大的好处是,让房企能够以极低的开发成本提前拿到业主的房款,以进入下一个楼盘的开发。

对而今的中国而言,预售制的存在已经没有必要性。经过本轮房地产调控后,生存下来的房企完全有实力,进行现房销售。尤其是国营房企,更应该在现房销售模式中,起到表率作用。

在蔓延全国的停贷潮中,消费者几乎已经丧失了对期房的信任。在这种局面下,再不取消预售制,再不以壮士断腕的勇气去推行现房销售制度,中国房地产的暗黑时代只会变得更加暗黑。

继续搞期房预售,谁还敢买?

而对烂尾楼的消化,至少还要持续3-5年,才能逐渐走出部分阴霾。在队长看来,在未来3-5年,“保交楼”将成为中国房地产行业中的头等问题,是刮骨疗伤的去脓化顽疾的一个艰难过程。

目前,中国所有的烂尾楼所面临的都是同一个问题:缺钱。

钱去哪里了?很大一部分都被开发商拿去买地了。因为房企的生命线就是“高杠杆”、“高周转”。只有不停地拿地,才能用新的地块去抵押,拿到新的贷款,以支撑房企的现金流。这让房企不得不大量地拿地,大量地贷款。

在这种“高杠杆”、“高周转”模式下,一个个楼盘拔地而起,尚未封顶,开发商又奔赴下一个楼盘了。像滚雪球一样,楼盘越来越多,现金流则远远不断地流向土地供应方。

土地成本占房子成本的50%,就是这么滚出来的。

本质上,这是一个击鼓传花、竭泽而渔的游戏。

可当房企的现金流被掐断时,这个游戏就会被强制终结。那些拔地而起,却未完工的烂尾楼,就是这个游戏的最后一关。

唯有打通这一关,业主、房企、银行和地方政府才能共同渡劫。

可谁能拯救烂尾楼呢?

在队长看来,要处理好烂尾楼,不能再依靠市场经济。在市场经济中,企业是要逐利的。没有钱赚,就没有资本愿意接盘。而要让资本赚钱,就得让房价上涨,让资本有利可图。可这又不符合“房住不炒”的规律。

最好的办法是,将全国烂尾楼全部归集起来,用计划经济的手段来解决。在必要情况下,可以动用中央财政资金,直接投入烂尾楼建设中去。与其把钱贷给房企,不如直接用财政专项资金的方式,进行兜底。但与此同时,这不能成为财政给房企擦屁股的样本,而要对相关房企进行破产清算,尤其是恒大这种无药可救的房企,破产清算,对所有人都是解脱。

作为对财政资金的补偿,业主所购买的房子不能再算作纯粹的商品房,建议增加限制条款:贷款未偿清之前,不得自由买卖,所还银行贷款转入财政专用账户。

这样,就相当于业主的房贷转移到财政,变成财政欠银行的钱了。财政统一收集业主偿还的贷款,同步还给银行。

土地财政作为房地产最大的受益者,出来为烂尾楼兜底,也算是取之于民,用之于民了。

中国房地产已经严重过剩,未来的中国不需要如此多的房企,各省保留几家头部国营大房企和民营优质房企,进行良性竞争就可以了。

至于预售制,是资本主义的大发明,可以逐步退出社会主义历史舞台了。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。