图片来源:视觉中国

沉寂近一年后,“原料药生产商”浙江海森药业股份有限公司 (以下简称“海森药业”)再次更新招股书,拟在深交所上市。

公开资料显示,海森药业主要从事药品的生产与销售,原料药是最大的收入来源,占比在八成左右。其中,最著名的原料药就是曾被誉为“退烧神药”的安乃近。

不过,钛媒体APP注意到,近年来,安乃近的使用范围始终受到限制,未来还存在被禁用的可能。另一方面,海森药业在销售费用等方面遭到监管问询。在此次更新招股书后,海森药业对部分问题作了回应,但目前仍有些疑点“避而不谈”。

安乃近“合规性”仍存风险

招股书显示,2019年-2021年及 2022年 1-6 月(以下称“报告期内”),海森药业营业收入分别为2.67亿元、2.85亿元、3.89亿元、2.11亿元;归属净利润分别为6895.75万元、6282.69万元、9399.96万元、5686.55万。

据了解,海森药业的主要产品是化学药品原料药及中间体,在整个医药制造产业链中处于上游位置,主要产品包括硫酸铝、安乃近、阿托伐他汀钙和PHBA等。其中安乃近在2020年、2021年为海森药业的第一大营收产品,销售金额为0.84亿元、1亿元,占主营收入的比重为29.56%、26.34%。

据悉,安乃近为解热镇痛药,具有吸收好、起效快、价格低等特征,至今已有百年历史,但具有较强的副作用。2020年3月,国家药品监督管理局发布公告表示,停止安乃近注射液等品种药品在我国的生产、销售和使用,修订安乃近片等相关药品品种说明书。同时,对安乃近相关产品陆续出台了有限使用、有限注册或全面禁止的规定。

因此,在海森药业去年招股书的反馈意见中,证监会要求其说明安乃近销售收入在我国相关政策出台后并未出现大幅下滑的原因,要求说明生产销售安乃近是否符合境内外关于安乃近相关药品的限制政策,是否可能因销售安乃近而违反境内外法律法规,是否可能构成违法、是否可能受到处罚等。

对此,海森药业在更新的招股书中表示,“由于上述政策未禁止安乃近口服制剂(如片剂)的使用,且在欧洲市场未全面禁用,以及在兽用领域的广泛应用,我国安乃近原料药的产销呈平稳增长趋势。”

不过,钛媒体APP注意到,海森药业的安乃近营收占比已经有所下降,其在2022年1-6月已经降至为22.5%;与营收占比相反的是,海森药业安乃近的销售单价一直在提升,报告期内分别为63.61元/千克、62.14元/千克、65.3元/千克和79.7元/千克。

对于未来可能存在的风险,海森药业也强调,如公司在生产经营过程中未能及时关注到境内外有关安乃近限制或停止使用的最新监管政策及要求,并在生产经营过程中及时调整相关经营活动,则可能因为未能遵守相关法律法规等要求而产生合规方面的风险。

值得注意的是,在安乃近占比逐渐降低的同时,海森药业的另一药物阿托伐他汀钙则得到大幅提升,其收入占比由2019年的4.42%上升至2022年上半年的21.9%,原因则是阿托伐他汀钙的制剂客户成功中标集采所致。

据了解,目前阿托伐他汀钙主要用于为调节血脂,目前我国取得阿托伐他汀钙原料药生产批文的企业有27家,共获得29个批文。其中,海森药业披露的主要竞争对手为浙江乐普药业和海正药业(600267.SH),其中,前者为乐普医疗(300003.SZ)的子公司,后者海正药业是集原料药、制剂研发、生产和销售一体化的综合性制药企业。2021年,该公司的主营业务收入119.02亿元,其中心血管药的营业收入13.68亿元,远高于的海森药业的业绩规模。

尽管海森药业表示,公司自主掌握的一锅法合成技术使得公司阿托伐他汀钙的工艺更加简洁,并得到了国际市场的广泛认可。但从营收的规模上看,海森药业仍有较大的提升空间。另外地,有业内人士也表示,“硫糖铝、阿托伐他汀钙都很普通、并非独家产品,市场竞争激烈。”

研发费用率远低于同行,市场推广费遭质疑

在招股书中,海森药业表示,“尽管目前公司的收入结构较为合理和健康,但为了保证未来一定速度的增长及增强可持续发展能力,公司仍需要加快现有技术成果的产业化,拓宽新产品的范围。”

但在研发投入,海森药业却显得有些落后。数据显示,报告期内,海森药业的研发费用分别为942.02万元、1082.56万元、1206.82万元和580.1万元,占营业收入的比例分别为3.53%、3.8%、3.1%和2.74%,远低于同行业6%-7%的平均水平。

可比公司研发费用

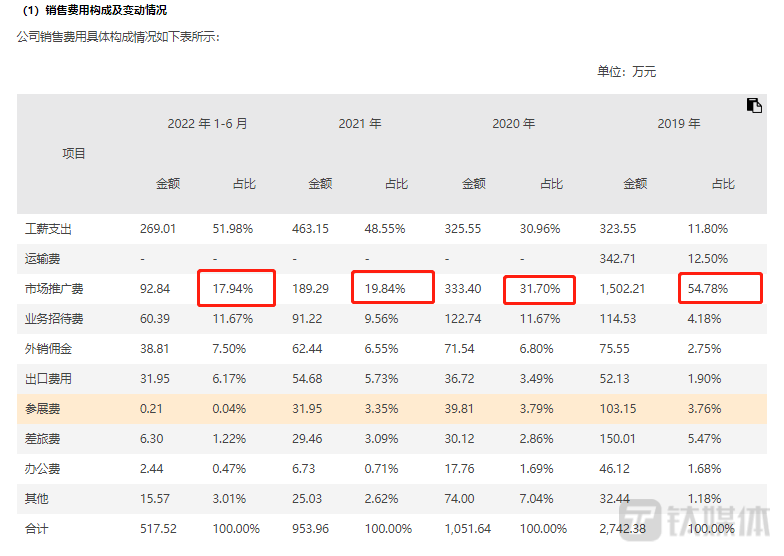

与研发费用相对应的是海森药业的销售费用。报告期内,其销售费用分别为2742.38万元、1051.64万元、953.96万元和517.52万元。占营业收入的比例分别为10.28%、3.69%、2.45%和2.45%,高于同行业平均水平。

可比公司销售费用率

钛媒体APP了解到,海森药业的销售费用主要包括工薪支出、运输费、市场推广费、业务招待费、参展费和差旅费等。其中,市场推广费在2019年占比达到了54.78%,远远超过工薪支出。去年上半年,市场推广费的占比也达到17.94%。

公司销售费用具体构成

因此,管理层要求海森药业说明,市场推广费报告期内波动的原因及合理性、各期支出的对手方名称,是否与发行人存在关联关系、是否为发行人员工、客户。市场推广费是否完整、是否存在跨期,市场推广费相关内控制度建设和运行情况。

对此,海森药业回应称“2019年和2020年,公司销售费用率高于同行业可比上市公司平均水平。其中,公司销售费用率高于美诺华、天宇股份、富祥药业和奥翔药业,主要系这四家公司不存在制剂业务,或制剂业务销售占比较小,不存在市场推广费用或市场推广费用较少。”

对于市场推广费有所波动,海森药业则表示,“主要系因公司草酸艾司西酞普兰片业务未参与2019年9月国家组织集中带量采购,产品销售渠道受限,2020年和2021年销售金额显著下降所致。报告期内,草酸艾司西酞普兰片业务销售收入分别为 2196.94万元、502.90万元、317.13万元和212.55万元。”

不过,海森药业对于市场推广费的支出对手方的情况却讳莫如深,是否存在关联关系,相关内控制度建设和运行情况也只字未提,对此,钛媒体APP发函致海森药业,但截至发稿,对方并未回复。

毛利率持续下滑,股东三年分红8000万

报告期内,海森药业的主营业务毛利率分别为48.05%、39.33%、40.05%和37.6%,呈现波动下降的态势,主要受到主要原材料采购价格波动、主要产品销售价格波动等因素的影响。

其中,原料药业务毛利率由2019年的44.23%降至2022年上半年的34.41%;中间体业务毛利率由2019年的47.71%降至2021年的44.20%,2022年上半年增至50.05%;此外,公司草酸艾司西酞普兰片业务毛利率由97.33%降至49.66%。主要系在草酸艾司西酞普兰片2019年9月国家组织集中带量采购未中标背景下,草酸艾司西酞普兰片业务快速萎缩,销售占比下降6.47个百分点。

此外,报告期内,海森药业经营活动产生现金流量净额分别为4690.81万元、7649.21万元、10703.86万元和2583.18万元,占净利润的比例分别为68.02%、121.75%、113.87%和45.43%,2019年及2022年1-6月,公司经营活动产生的现金流量净额低于净利润,公司归因为存货和经营性应收项目有所增加所致。

值得注意的是,在海森药业现金流较为充分的2020年,公司股东曾进行大笔分红。数据显示,2019年至2021年,海森药业分别产生现金分红1958.40万元、5100万元、1142.4万元。截至最新招股书签署日,海森药业的实际控制人为王式跃、王雨潇及郭海燕,三人合计控制公司93.18%股份。而按照海森药业IPO前累计分红8200.8万元,王式跃家族三年预计分走了7641.5万,占同期内净利润的33.8%(本文首发钛媒体APP,作者|于莹)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。