转型渐入佳境,科伦药业(002422.SZ)再交靓丽成绩单。

8月30日,公司披露中报,上半年实现营业收入91.25亿元,比上年同期增长10.84%;实现归属于上市公司股东的净利润8.68亿元,同比增长76.15%。

钛媒体APP注意到,科伦药业的业绩增长一方面源于大输液基本盘的稳固,虽然收入小幅下降但结构优化令利润不降反升;另一方面则得益于研发成果的兑现,除了仿制药的批量上市外,创新药管线也开始贡献业绩。

仿制药放量

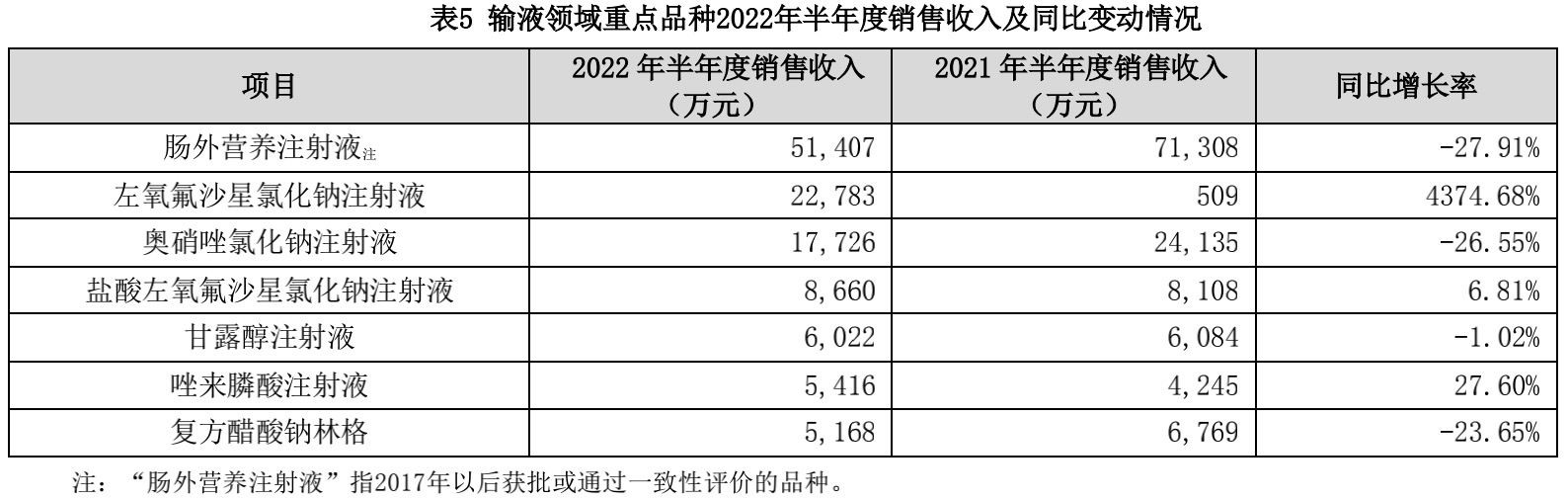

分产品来看,作为大输液龙头,输液产品依然是科伦药业第一大收入来源。上半年,科伦药业输液产品实现收入43.99亿元,同比下降4.15%,占营收的比重为48.21%,但利润贡献却在增加。

“因新冠疫情仍有反复,以输液形式的给药方式以及市场容量仍受一定程度影响,叠加部分品种在集采下价格下降明显,导致部分品种收入下降。”科伦药业相关人士向钛媒体APP坦言,但相应的受疫情影响,很多区域的学术推广减少,销售费用下降;一些强竞争性的品种则受益于集采销售增加,加上公司持续优化产品结构、密闭式输液占比提升2.87个百分点,公司输液产品整体利润贡献是增加的。

举例而言,新获批一致性评价品种左氧氟沙星氯化钠注射液于2021年第五轮国家集采中标,得益于中选区域销量大幅增长,上半年实现收入2.28亿元,同比增长超43倍;脂肪乳氨基酸(17)葡萄糖(11%)注射液(多特)则为公司存量大品种,同样于于2021年第五轮集采中标,但销售价格下降,今年上半年销售收入同比下降79.03%。

(科伦药业输液领域重点品种销售变动情况,来源:中报)

而非输液产品收入则明显大幅增长。上半年,公司非输液产品贡献收入41.40亿元,同比增长19.23%,占营收比重为45.37%。

具体而言,非输液药品同样也受新冠疫情反复及集采等因素影响,上半年实现销售收入19.94亿元,同比增长6.60%。其中,科伦药业在男科领域有两个品种盐酸达泊西汀片和盐酸伐地那非片,收入分别同比增长40.75%、62.59%;注射用紫杉醇(白蛋白结合型)收入同比增长115.21%;新型降糖药物恩格列净片借助集采中标的身份,通过团队的专业化学术推广,上半年收入增长480.35%;丙泊酚中/长链脂肪乳注射液、注射用头孢他啶均为集采中标品种,收入同比增长102.06%、943.89%。

抗生素中间体及原料药上半年对外实现营收20.69亿元,同比增长30.05%,实现毛利5.64亿元,同比增长44.22%。尤其是伊犁川宁饱和生产,主要产品价格持续上涨,上半年录得营收、净利润各19.86亿元、2.37亿元,同比增长19.52%和103.47%。值得一提的是,拟创业板上市的伊犁川宁,已于8月12日顺利过会。

实际上,科伦药业上述的业绩增长有赖于“创新驱动”战略兑现,仿制药放量。中报显示,上半年,公司12项产品获批上市,17项产品申报生产。而从 2017 年至2022年6月30日,公司累计获批上市105项产品。

科伦药业表示,“公司坚持准入先行,深度参与国家与地方集采,共有36项产品进入国家带量采购,涉及10余个疾病领域,发挥公司仿制药序贯上市的产品集群优势,使新产品实现快速规模销售,提升盈利能力。”

(科伦药业上半年仿制药申报生产药(产)品情况,来源:中报)

仿制药的收获还将继续。公司透露,“预计下半年还将有10-12项新产品获批,计划申报10-12项”,这也即意味着,公司业绩大概率具备持续性。

值得一提的是,刚刚过去的8月26日,科伦药业披露了2022年员工持股计划,激励对象主要为科伦药物研究院的核心员工,该次员工持股计划的考核目标为:2022年归母净利润不低于12亿元,申报项目数量不少于25项且获批项目数量不少于20项;2023年归母净利润不低于14.40亿元,申报项目数量不少于25项且获批项目数量不少于20项。

“持股计划落地充分彰显业绩信心。”国盛证券分析师张金洋指出,本次持股计划对于科伦药物研究院项目申报的目标高于公司过去平均水平,也体现了公司对于提升创新能力的决心,有望为公司研发注入新的动力。

创新药管线价值开始兑现

随着医改深化、集采常态化和疫情反复,国内医药企业结束“躺赢”时代,行业格局重构,医药企业在医保控费与创新之间寻求平衡和发展。而那些早早转型,以研发促发展的企业开始在激烈的竞争中凸显出来,科伦药业即属此类。

中报显示,除了仿制药放量外,科伦药业迎来新的业绩增长点,即创新药研发已经开始贡献收入。公司在中报中明确披露:“公司就创新研发项目与默沙东(MSD)达成合作协议以及有偿独家许可,2022年上半年度科伦博泰对MSD 确认收入人民币 3.70 亿元,增加归属于母公司净利润人民币1.60亿元。”

今年5月,科伦博泰SKB264(Trop-2 ADC)海外权益独家授权MSD,交易包括1700万美元首付款,协议修正案签署后3000万美元付款,里程碑款不超过13.63亿美元及净销售额提成。

7月,科伦博泰又将其具有自主知识产权的生物大分子肿瘤项目B有偿独家许可给MSD在全球范围内进行研究、开发、生产制造与商业化。MSD将根据协议内容和商业化开发阶段向科伦博泰支付3500万美金首付款,累计不超过9.01亿美金的各类里程碑付款及相应净销售额提成。

据了解,抗体药物偶联物(ADC)是由单克隆抗体和小分子药物偶联而形成,具有特异性高、安全性较好的特点,可有效地杀伤肿瘤细胞,临床用于治疗肿瘤疾病,是近几年被市场一致看好的新一代治疗药物。具体到SKB264 TROP2-ADC,基于SKB264的Ⅱ期拓展研究数据,2022年7月获得CDE突破性疗法认定(BTD),用于治疗晚期或转移性三阴乳腺癌(TNBC);SKB264 治疗至少经二线治疗失败的晚期或转移性TNBC患者的Ⅲ期注册临床研究于2022年4月获得CDE同意开展。

而MSD是全球顶级的药企,与辉瑞、拜耳等齐名,在全球排名长期是TOP10的存在。业内人士告诉钛媒体APP,“科伦药业在短时间内连续对外授权2个早期临床药物给全球顶级药企,在国内药企中还是比较罕见的。可以说,这证明了科伦药业创新平台和研究体系得到了国际的认可。”

张金洋也表示,科伦博泰从早期开始布局ADC平台,目前在国内ADC同行中处于领先地位。ADC管线A166、SKB264、A315陆续进入临床,存量10余项处于不同阶段的ADC项目。上半年两个项目接连合作MSD,未来产品国际化及商业化潜力巨大,创新平台产品长期价值兑现具有确定性。

中报披露,包括上述两项授权MSD的创新药物在内,目前科伦创新管线在研项目33项(创新小分子11项,生物技术药22项),以肿瘤为主,同时布局了自身免疫、麻醉镇痛、心血管等疾病领域,形成了疾病集群和产品迭代优势。当前创新临床研究阶段临床项目共14项,临床前开发阶段项目4项,药物发现阶段项目15项。

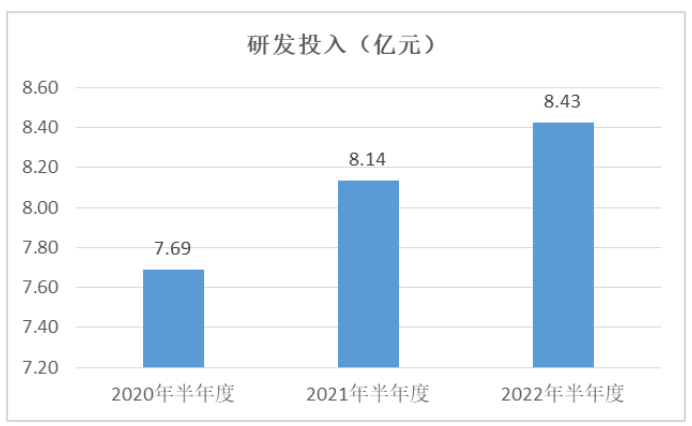

业绩的增长和现金流增加也给公司研发投入形成支撑。今年1-6月,科伦药业研发投入8.43亿元,同比增长3.64%,占销售收入的比重为9.24%。而自2013年以来,公司投入研发创新的资金已经超过90亿元。

(科伦药业研发投入情况,来源:中报)

(本文首发钛媒体APP,作者|苏启桃)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。