顺鑫农业归母净利大幅下滑

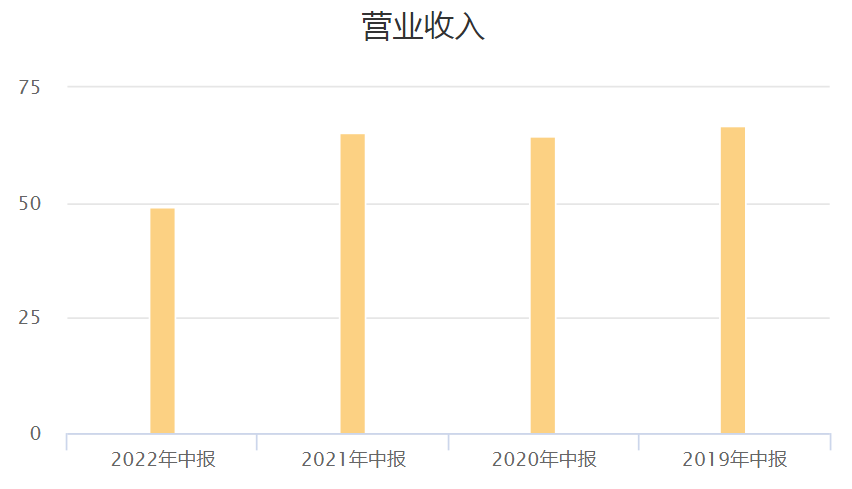

日前,顺鑫农业(000860.SZ)披露半年报,财报显示,其上半年营业收入约65.19亿元,同比减少29.07%,归母净利润3997.8万元,同比减少91.6%,其中,白酒业务营收占比75.32%,利润占比99.66%以上,主力品牌为牛栏山。资料显示,公司主要业务包括白酒酿造与销售,种猪繁育、生猪养殖、屠宰及肉制品加工,房地产开发。

公司利润骤降源于白酒产业业绩下滑、猪肉和地产业务亏损,具体来看,2022年上半年,白酒产业营收49.1亿,同比减少24.88%;顺鑫农业猪肉业务营收10.64亿,同比下滑44.72%,毛利率同比下滑5.56%至-1.11%,处于亏损状态;地产板块营收3.57亿,净利润亏损0.79亿。

钛媒体APP发现,公司主营的白酒业务持续低迷,产品以低端配制酒为主的牛栏山营收增长乏力、毛利率下滑,白酒纯粮酿造或依赖外采成品酒,高端化之路机遇与风险并存。

白酒业务营收同比下降24.88%

数据:Choice金融终端

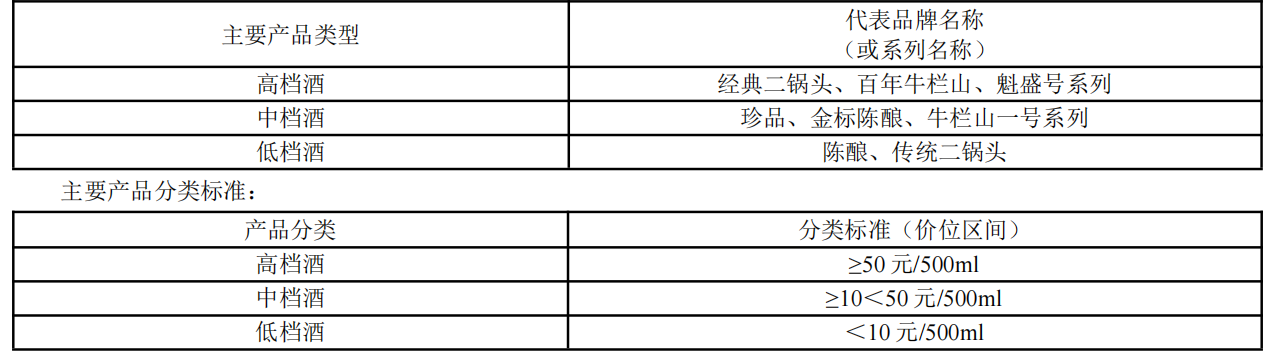

根据2019年至2021年的中报,公司白酒业务营收分别为66.58亿、64.66亿、65.36亿,业绩浮动不大,但2022年上半年首次出现大幅下滑,营收仅49.1亿,同比去年减少24.88%。具体来看,2022年上半年,牛栏山系列产品营收全线下降,以经典二锅头、百年牛栏山、魁盛号系列为代表的高档酒营收3.56亿,同比减少55.20% ;以珍品、金标陈酿、牛栏山一号系列为代表的中档酒营收7.32亿,同比减少4.25%;以陈酿、传统二锅头为代表的低档酒营收约38.21亿元,同比减少23.20%;高档酒、中档酒以及低档酒毛利率分别为70.92%、47.01%、37.01%。由此可见,毛利率最高的高档酒和对营收贡献最大的低档酒收入大幅下降,对整个白酒业务造成了冲击。

来源:财报

对此,公司表示,白酒业务消费场景减少,受疫情影响,部分核心市场营销有所放缓,为产品结构调整工作留有空间,销售额相较去年同期有所下降。

钛媒体APP发现,顺鑫农业虽然在2019年白酒业绩就迈入“百亿”阵营,但后续营收增长乏力、毛利率下滑,2019年至2021年白酒营收分别为102.89亿、101.85亿、102.25亿,毛利率分别为48.08%、39.22%、37.72%。知趣咨询总经理蔡学飞表示:“整个中低端酒类消费持续萎缩,疫情对于餐饮消费场景限制较大,对于牛栏山这样的以渠道分销为主的酒企,造成的影响尤其明显,内外部的环境因素导致了公司白酒业绩的低迷。”

上半年花11.25亿“战略采购”成品酒

来源:财报

“战略采购”首次出现是在顺鑫农业2021年的年报里,此前的半年报、以及之前的年报都未有相关披露。由此可见,公司从去年下半年开始采购成品酒,采购金额8.61亿;今年上半年,战略采购金额增至11.25亿。资料显示,公司生产模式以自主生产为主,公司除了北京本厂,还在河北香河、四川成都、山西吕梁建立了三家生产基地,2020年、2021年的产能利用率分别为83.65%、78.34%,既然具备生产产能,为何公司还要近一年累计花费19.86亿向外采购成品酒?

这和白酒“新国标”的出台有很大关系,2021年6月,新《白酒工业术语》明确规定固态法白酒不能添加任何酒精和添加剂,液态法和固液态法白酒可添加粮谷类酒精,但不能添加其他原料酒精和添加剂,若酒中添加了非谷物成分,则不能叫“白酒”,只能叫“配制酒”。今天6月1日起,白酒新国标的标准正式实施,“香精白酒”将从白酒分类中踢除,牛栏山主力产品牛栏山陈酿因添加了“食用香料”,被白酒圈“除名”。

为了应对“新国标”的冲击,牛栏山于今年5月推出纯粮固态升级产品“金标陈酿”,定位30-40元价格带,公司表示,将实现在光瓶酒领域“纯粮固态”与“新工艺技术”双轮驱动。有业内人士表示,结合牛栏山大量“战略采购”和发布纯粮新品的时间周期来看,牛栏山纯粮酿造很有可能依赖外采成品酒,在他看来,牛栏山更需要的是升级改造酿造工艺,品质战略才能改变业绩颓势。

高端化之路机遇与风险并存

为了顺应白酒消费结构升级的趋势,牛栏山开始布局品牌高端市场,近年来推出了青龙和黄龙高端系列,2021年5月,还推出了牛栏山魁盛号·樽玺,定价1598元/瓶,跻身千元级高端市场。与此同时,牛栏山两年内还进行了四次涨价,2020年、2021年提高了三牛、百年红和珍品陈酿系列等中高端产品的零售价;今年1月,提高了福牛、禧牛、国牛等低端产品的价格;5月,以净含量500ml为核算单位,清香型白酒上调3元至15元,浓香型白酒上调10元至15元。

从整体的业绩来看,牛栏山的高端化之路并不顺利,2019年至2021年,牛栏山高档酒营收由11.6亿降至10.55亿,中档酒营收由13.8亿降至13.04亿,低档酒由77.5亿增至78.66亿,低档酒仍占总营收的较高比例,高档酒业绩很难实现增长。

“牛栏山在次高端与高端市场,存在战略的滞后性,从短期来看,魁盛号·樽玺这样的高端产品还在培育期,所以销售价值比较一般。”蔡学飞表示,“虽然牛栏山品牌溢价不高,但它拥有庞大的销售网络和消费量,未来积极地进行产品结构升级,在高端市场依然有销售机会。”

酒业专家肖竹青表示:“牛栏山做高端酒,只可能在北京以地产酒的产品概念去寻找目标消费人群,北京以外,牛栏山是低价酒、大众酒的代名词,很难具有社交属性。”在他看来,“新国标”对牛栏山销售影响很大,白酒和配制酒标准的认定,让消费者能更清楚地选择,想要恢复市场份额,还有漫长的路要走。

“它已经在消费者眼里形成了固有印象,布局高端化应该换个思维,不一定要去学高端酱酒的打法,价格可以从几十块跨到上百块,上百块跨到两百块,逐步提价可能更适合它。”诗婢家酒业研究院张皓然表示,牛栏山有成熟的消费群体,调制酒仍然有市场空间,但大分销、大流通的销售模式短时间之内很难改变。

(本文首发于钛媒体APP,作者 | 廖凯平)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。