前脚刚终止了控制权转让,越博动力(300742,SZ)实控人又迎来新的接盘方。根据公告,近期越博动力现实控人李占江与济源国有资本运营有限公司(以下简称“济源国资”)签署了《合作意向协议》,拟转让公司控制权。细看合作,有很多疑团待解。济源国资接盘的方式是部分股权转让+表决权委托。表决权委托不具备所有权,只有管理权,产生收益权与表决权分割,这一部分如何保证接盘方利益?双方是否有“抽屉协议”?

钛媒体APP注意到,自上市之后,越博动力营收规模一年不如一年,上市以来扣非后净利润更是接连亏损。自8月17日来,越博动力已两度筹划控制权变更事宜。短期内如此频繁“卖身”,自然成了深交所关注的焦点。深交所在下发的关注函中,也剑指筹划相关事宜是否审慎、是否有其他协议安排、后续济源国资如何运作等核心问题。

股权转让+表决权委托易主为何

9月23日晚间,越博动力发布公告称,公司于近日收到控股股东、实际控制人李占江的通知,李占江与济源国资于2022年9月23日签订了《合作意向协议》。公司实控人拟发生变更,将变更为济源国资。

具体来看,根据《合作意向协议》的约定,济源国资或其控制的其他方拟受让李占江持有的南京越博进驰股权投资基金合伙企业(有限合伙)(以下简称“越博进驰”)一定比例的合伙份额并担任越博进驰的执行事务合伙人,拟受让李占江直接持有的越博动力688.89万股的股份,占上市公司股份总数的4.88%。其次,李占江应协调越博进驰及/或南京协恒股权投资基金合伙企业(有限合伙)(以下简称“协恒投资”)与济源国资或其控制的其他方签署《股份转让协议》,使上述合计转让的股份数量占越博动力股份总数的5%以上。同时,李占江拟将其持有的越博动力15%的表决权委托给济源国资或其控制的其他方行使。

股权结构显示,截止公告披露日,李占江直接持有越博动力25.36%的股份,通过越博进驰间接控制公司7.85%的股份、通过协恒投资间接控制公司4.06%的股份,合计控制上市公司37.27%的股份,系公司董事长、控股股东及实际控制人。

也就是说,通过合伙份额转让、股份转让、表决权委托,济源国资将合计从李占江及其控制的合伙企业取得越博动力27.73%的表决权。交易完成之后,济源国资替代李占江成为新的实控人。在一位行业人士表示,总结起来就是“股份转让+表决权“方式实现易主,这种模式很常见,从操作和设计上并无不妥。

不过,该人士还指出,正常的情况应是表决权和收益权捆绑在一起,用部分股份加上一纸委托书来控制一家上市公司还是存在股权分离的隐忧。还有一位业内人士提出了“是否有抽屉协议”的疑问,“因为在公司运营上考虑,如果你的股权升值了,收益如何计算,双方之间应该还是有协议的。正常情况下从商业逻辑上看,如果拥有表决权,然后又不享有相应的股权所有权,没有一个相应物质激励是不正常的”,该人士如是表示。

在关注函中,深交所也剑指这一问题,要求越博动力说明本次交易是否存在应披露的其他协议约定或安排。若有相关协议未披露,则涉嫌信披违规。

另外,济源国资还有后手。为增加收购人的控制权以及给上市公司注入资金,越博动力还向济源国资或其控制的主体进行定增,发行数量不超过本次发行前上市公司总股本的30%,发行价格为不低于本次非公开发行股票的董事会决议公告日前20个交易日股票交易均价的80%,预计募集资金额4亿元左右。根据公告,在上市公司实施完成非公开发行股票之前,为确保接盘方控股地位,李占江将其所持上市公司股份15%的表决权进行委托行使。前述人士表示“可以说先实现了控制,又提前锁定了认购新股的价格。定增价打八折,这样接盘方也降低了收购成本。”

但股权转让、表决权委托、上市公司定向发行股票事宜是否互为前提条件?如其中一项协议无法履行,其他协议是否正常履行?若公司定向发行股票事宜未能实施,济源国资为保障控制权稳定的具体计划或安排,以及相关安排的可实现性等系列问题需要越博动力来回答。

济源国资打的什么算盘

据了解,2012年4月19日,越博动力前身南京越博汽车电子有限公司设立。成立短短的4年的时间,越博动力就觊觎A股.幸运的是,2018年5月越博动力成功在深交所上市。

越博动力专业从事新能源汽车动力总成系统的研发、生产和销售,为新能源整车制造厂商提供整体动力系统解决方案。按动力驱动划分,越博动力的新能源汽车动力总成系统适用于纯电动汽车、插电混合式动力汽车、燃料电池(氢能源)汽车,公司产品目前主要应用于纯电动汽车,燃料电池(氢能源)汽车有小规模应用。按新能源汽车种类划分,公司的新能源汽车动力总成系统适用于新能源客车、新能源专用车以及新能源乘用车。

从上市后的表现来看,越博动力不算优质资产。

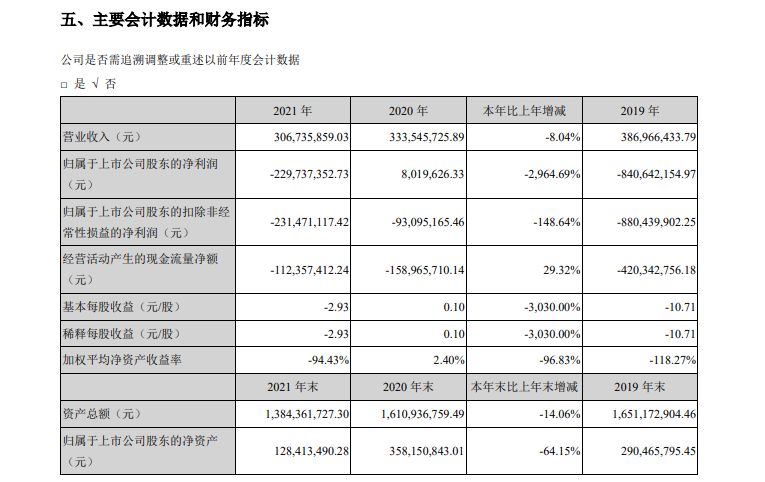

上市首年,越博动力的业绩就出现断崖式下跌。据2018年财报,当年越博动力的营业收入下降45.19%,为4.93亿元;归属净利润为0.21亿元,同比下降77.5%。此后越博动力的营业收入规模更是一年不如一年,2019年-2021年的营业收入分别为3.87亿元、3.34亿元、3.07亿元。2019年越博动力的归属净利润更是巨亏约8.41亿元,亏超前7年的归属净利润之和,越博动力2020年扭亏后2021年再度陷入亏损。

越博动力2019-2021年主要财务指标一览,截取年报

今年上半年,越博动力继续亏损。报告期内,公司实现营业收入约为1.99亿元,同比下降4.41%;对应实现的归属净利润约为-7636万元,同比下降387.05%。

越博动力今年上半年主要财务指标

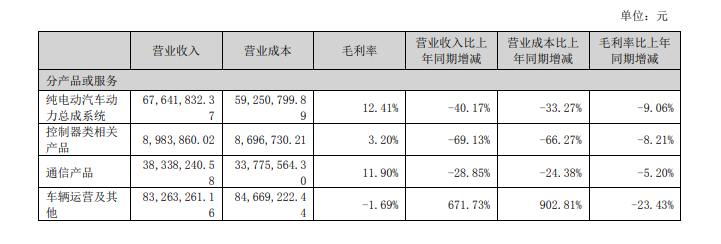

今年上半年,越博动力除了车辆运营及其他业务板块的收入出现增长外,纯电动汽车动力总成系统、控制器类相关产品以及通信产品的营业收入均出现同比下滑,其中控制器类相关产品的收入下滑幅度超六成。纯电动汽车动力总成系统、控制器类相关产品、通信产品三大业务板块今年上半年的毛利率均同比下滑。尽管车辆运营及其他业务的收入同比增长,但该业务毛利率却下滑23.43%,是下滑幅度最大的业务板块。

越博动力今年上半年主要业务毛利率情况

事实上,扣非后净利润更能体现一家企业真实的盈利状况。自2018年-2021年以及今年上半年,越博动力的扣非后净利润一直为负值,盈利能力孱弱。

资料显示,济源国资系济源市国有资产监督管理局100%持股企业,成立于2017年,是一家以从事资本市场服务为主的企业,企业注册资本20000万人民币。

某金融机构研究员认为,近两年国资接盘上市公司的案例数不胜数,这牵扯到国有资产、国有资本、尤其各地方的国资面临自身结构调整的问题。诸如像央企很多资源类的公司、地方国企很多平台类的公司,恰恰通过它们接盘上市公司,来实现国资版图的布局。另一个层面上,近几年,国资面临着怎样推进相关资产上市的难题,而通过接盘上市公司,也倒逼国资改革的进程提速。

那么济源国资背后究竟打的什么算盘?看重越博动力的什么?后续济源国资是否有相关注入资产的计划?是投资者更为关切的。

股权转让是否审慎

值得一提的是,越博动力前次控制权变更事项刚刚终止。

据了解,今年8月17日,李占江、越博进驰及协恒投资和深圳汇璞盈泰投资有限公司(以下简称“汇璞盈泰”)签订了《股份转让协议》,汇璞盈泰或其控制的法律主体拟受让上述转让方持有的越博动力6.78%的股份。同时,李占江与汇璞盈泰签订了《表决权委托协议》,李占江将其直接持有的越博动力21.56%股份对应的表决权不可撤销地委托给汇璞盈泰或其控制的法律主体行使。彼时,越博动力表示,如本次股份转让及表决权委托完成后,汇璞盈泰或其控制的法律主体将持有公司28.34%表决权,成为公司控股股东,汇璞盈泰的实际控制人贺靖将成为公司实际控制人。

仅筹划一个多月,9月20日晚间,越博动力发布公告称,由于先决条件未能在规定时限内成就,按照约定,上述股权转让等协议自动失效,本次控制权变更事项终止。对此,深交所要求越博动力补充说明李占江未在约定时限内办理完毕合伙企业出资额转让和执行事务合伙人变更的具体原因,筹划相关控制权转让事项前交易各方是否就具体交易安排及前提条件进行充分沟通并履行必要的内部审议程序,并结合前次筹划安排及推进的具体过程,说明前次筹划控制权转让事项是否审慎。

从时间上看,距离终止上一次控制权转让仅时隔三天,越博动力就找到新的接盘方,速度可见一斑。与济源国资之间的交易是何时开始筹划?是否在前一次还没有终止就开始接触?相关决定是否审慎颇受关注。

值得一提的是,国资易主预期确实给越博动力带来希望,股价涨幅明显。9月26日,越博动力盘中一度涨停相迎。而前一个交易日,越博动力处于低位。9月26日-9月30日上午收盘,越博动力股价累计涨幅为14.61%。

是否有内幕交易?在低位提前进场?深交所在关注函中,亦要求越博动力说明本次筹划控制权变更事项的具体过程、参与筹划人员及在信息保密方面采取的措施,并结合公司董事、监事、高级管理人员、持股 5%以上股东及其关联方等近一个月内的股票交易情况,自查相关人员是否存在内幕交易的情形,并报备本次交易的内幕知情人名单和进程备忘录。

针对公司此次控制权转让的相关疑问,钛媒体向越博动力发去采访提纲。截至发稿,并未收到相关回复。(本文首发于钛媒体APP,作者|刘凤茹)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。