图片来源@视觉中国

文 | 明晰野望

今年全球股市各有动荡和起伏,中美互联网企业的市值均有不同程度的回撤,行业发展似乎也到了一个新的窗口期。

表层因素是全球经济放缓及美联储加息带来的衰退忧虑加剧。深层次原因是移动互联网的发展已至尾声,属于那个时代的技术与市场红利已经包含在现有市值中。而新技术还未能大规模落地,资本市场很难提前兑现未来增长的溢价。

譬如站不稳3万亿美元市值的苹果,市场普遍认为一再推迟面世的XR头显没能体现在股价中;错失整个移动互联网的微软重新抓住了云计算、人工智能的风口,市值反而能够和苹果一较高下。

2010年,苹果营收和市值双双超过微软,《纽约时报》当时发表评论称:“这是新时代的开始,也是旧时代的结束。”

也正是在那个时期,中国互联网大厂开始了对西方老牌巨头的逆袭,阿里、腾讯市值一度分列全球企业市值榜7、8位,历史最高市值距万亿美元也仅一步之遥。但截止今年3月31日,普华永道发布的数据显示,阿里跌至29位,腾讯跌至14位,两者最新市值皆缩水一半不止。

而阿里7月29日被美国证交会列入“预摘牌”名单,面临退市危险。受此影响,截至当日美股收盘,阿里股价下跌11%。港股腾讯股价也在8月1日再次跌破300港元。

在时代永不停止的更迭间,诞生至今已领风骚十数年的中国互联网企业,在新的技术、产业周期里,还能再次实现逆袭么?

01 全球同此冷暖

事实上,中美互联网上市企业的市值在这两、三年间,先后步上巅峰,但随后开始了接力下跌。

2019年,互联网行业全面蓬勃发展,在全球企业市值TOP10排行榜中,包含阿里和腾讯在内,互联网企业占据了7席。超过了1999年互联网泡沫破灭前后的5席,2009年次贷危机刚刚结束后的1席。

注:2019年市值以2019年8月9日收盘价(美元)计算。数据来源:工业4.0研究院

在这20年间,互联网成为中国的创新引擎。

但局势突变。2020年11月份,阿里美股股价创出319.32美元历史高点后,领跌中概股,踏上了将近1年半的漫漫“熊”途。次年2月份,腾讯、百度、美团跟跌,中概股整体步入下跌通道。

此时美国互联网大厂却在高歌猛进,股价纷纷创出新高。一涨一跌间,市值形成巨大反差。

时间来到2022年一季度,在美审计风险、业绩瓶颈、疫情反复等不利因素主导下,中国互联网大厂市值又经历了一波近乎“悲怆”的下跌。

据信通院数据,截至2022年3月31日,中国上市互联网企业总市值较去年年底下降了20.2%。彼时国内互联网大厂市值三大标杆腾讯、阿里、美团市值分别为29171.7亿港元、18723.9亿港元、7800.9亿港元。

这似乎是“最后一跌”,理论上众多风险都已体现在了当前股价之中。但受阿里美股“预摘牌”影响,以上个股股价又滑落到前低附近,能否获得有效支撑还未可知。

而苹果在2022年1月站上3万亿市值后亦开始下跌,今年以来跌幅已达8.23%。Meta则于去年9月份就开始下跌,年初至今跌幅已达52.70%,亚马逊、微软、谷歌A跌幅也均在20%左右,大有接棒中国互联网大厂跌势之意。纳斯达克指数也随之步入熊市。

全球同此冷暖。

谷歌、苹果、微软、Meta、亚马逊上周先后发布的2022年Q2财报也表明,美国互联网大厂也告别了高增速、高增长。

谷歌营收696.9亿美元,收入增速从一年前的62%放缓至13%。净利润160.02亿美元,同比下滑13.62%;苹果营收830亿美元,同比增长1.9%,创疫情来最慢增速。净利润194.4亿美元,同比下降10.6%。

微软营收518.7亿美元,同比增长12%,为2020年9月以来最低增速。净利润167.4亿美元,同比增长2%;亚马逊净销售额为1212.34亿美元,同比增长7%。净亏损为20.28亿美元,连续二个季度净亏损。

Meta营收288.22亿美元,同比下降0.88%,首次负增长。净利润66.87亿美元,同比下降14.8%,再创2020年二季度以来新低。

Tiger Global在中国的投资情况,来源Eric Newcomer

Tiger Global在中国的投资情况,来源Eric Newcomer

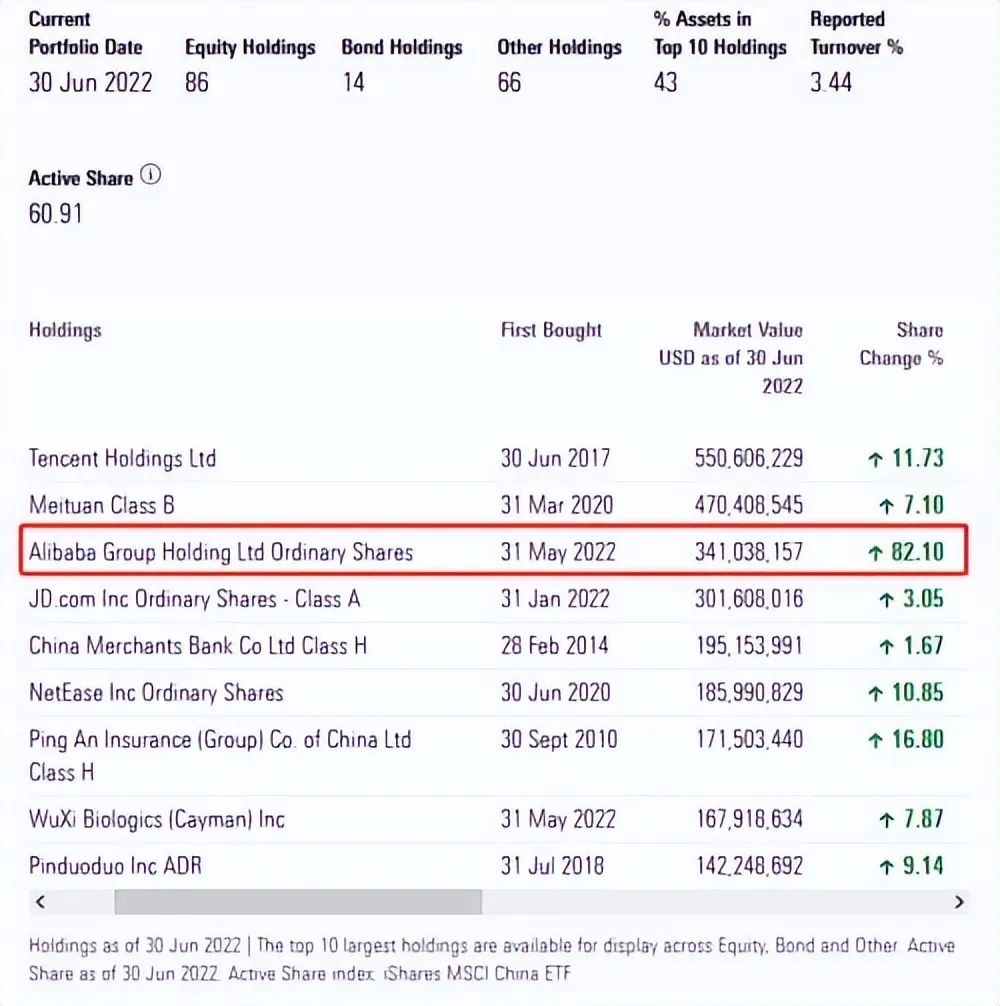

摩根大通的旗舰基金“JPM China A(acc)USD”近期也公布了截至6月末的持仓。其中,第一大重仓股腾讯6月期间获增持11.73%持仓股份,第二大重仓股美团获增持7.1%股份。

值得一提的是,今年5月该基金首次买入阿里,6月已增持为第三大持仓股。

数据来源:晨星

数据来源:晨星

摩根大通的旗舰基金“JPM China A(acc)USD”近期也公布了截至6月末的持仓。其中,第一大重仓股腾讯6月期间获增持11.73%持仓股份,第二大重仓股美团获增持7.1%股份。

值得一提的是,今年5月该基金首次买入阿里,6月已增持为第三大持仓股。

同时,在欧美联合排挤之下,中美互联网大厂面对的市场空间截然不同,前者难以走出国门,后者面对全球市场。

但正是由于受到压制,中国互联网大厂反而积蓄了很多的技术力量,隐而未发。美国互联网大厂一直在全球扩张,却呈现出力有不逮的迹象。体现在科技创新上,已“不复当年之勇”。

而在多重因素叠加之下,全球互联网行业的发展已经进入新的周期。中国互联网大厂的价值,也需要重新评估。

瑞穗分析师James Lee认为,较高的消费者储蓄率、低通胀率和有利的利率环境为投资者提供了坚实的保障。他建议投资者从美国互联网股转向中国互联网股。

在美联储动辄数年的加息周期下,也确实出现了有利于中国互联网大厂发展的窗口期。

03 窗口不会永在

6月以来,海外规模最大,由贝莱德旗下指数品牌安硕发行的跟踪MSCI中国指数的ETF(MCHI),净流入16.84亿美元,折合人民币约113.56亿元。最高单日净流入超过3亿美元,创下自2011年设立以来新高。

同时,在欧美联合排挤之下,中美互联网大厂面对的市场空间截然不同,前者难以走出国门,后者面对全球市场。

但正是由于受到压制,中国互联网大厂反而积蓄了很多的技术力量,隐而未发。美国互联网大厂一直在全球扩张,却呈现出力有不逮的迹象。体现在科技创新上,已“不复当年之勇”。

而在多重因素叠加之下,全球互联网行业的发展已经进入新的周期。中国互联网大厂的价值,也需要重新评估。

瑞穗分析师James Lee认为,较高的消费者储蓄率、低通胀率和有利的利率环境为投资者提供了坚实的保障。他建议投资者从美国互联网股转向中国互联网股。

在美联储动辄数年的加息周期下,也确实出现了有利于中国互联网大厂发展的窗口期。

03 窗口不会永在

6月以来,海外规模最大,由贝莱德旗下指数品牌安硕发行的跟踪MSCI中国指数的ETF(MCHI),净流入16.84亿美元,折合人民币约113.56亿元。最高单日净流入超过3亿美元,创下自2011年设立以来新高。

数据来源:高盛

数据来源:高盛

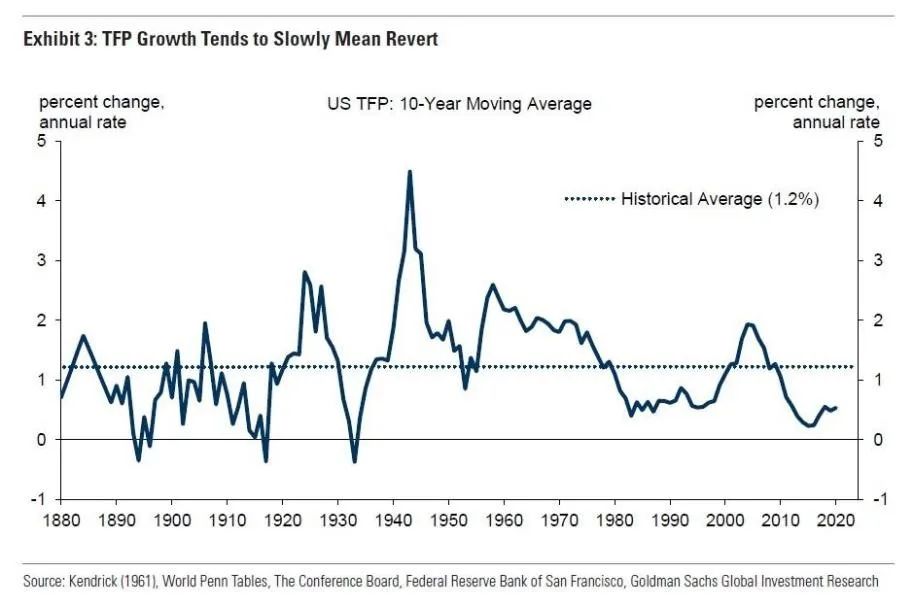

这是因为美国的科技创新早已进入了瓶颈期,另一方面是美国在互联网周期中陆续将自己的制造业转移到了全球,将发展集中在了服务业和非实体经济行业如金融业等领域。

相较之下,中国是“脱虚向实”,将科技“下沉”,寻求在实体经济和数字技术结合中实现更高效的增长。

这一点,从中美一二三产业占GDP的比例就可以看出来。

这也是中国经济发展带给中国互联网大厂的红利。

至于中国互联网大厂何时能够打破全球化掣肘与AI规模商用的壁垒,更多取决于AI技术的成熟度与领先性。这是下一个时代的钥匙,也是未来市值增长的“引擎”。

事实上,中美互联网大厂都面临着新旧技术时代更迭的压力,更处在一个与2010年相似的窗口期,但却是一个更大经济周期的起始点。

未来能否领跑,在于现在不要输在起点,时间窗口也不会永远开放。

这一切,都将直接反应在市值上,体现在企业根本价值上。而从更长期的中国互联网大厂市值增长趋势来看,眼下些许不利因素,并不能改变大的发展进程。

万亿虽远,但争朝夕。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。