图片来源@视觉中国

文丨科技新知,作者丨小葵,编辑丨伊页

前阵子,一则关于上汽通用的小道消息在互联网上悄然传开。具体内容是说上汽通用可能要对部分员工进行优化。

紧接着,官方对此“谣言”发布声明,说没有这回事。迅速且有力的回应,是上汽一直以来的风格,力图将负面舆论传播链掐灭在襁褓之中。

传播学里有一种说法,谣言正是因为亦真亦假才会被有心人所利用。而裁员,是企业在面临业绩下滑时通常会采取的策略。

那么上汽通用的销量一切正常吗?通用汽车在国内市场的情况还好吗?在上汽通用的谣言里,已然听到了一曲合资车厂的挽歌。

萎靡的通用汽车

一句话概括上汽通用的销量情况,形势不太妙。

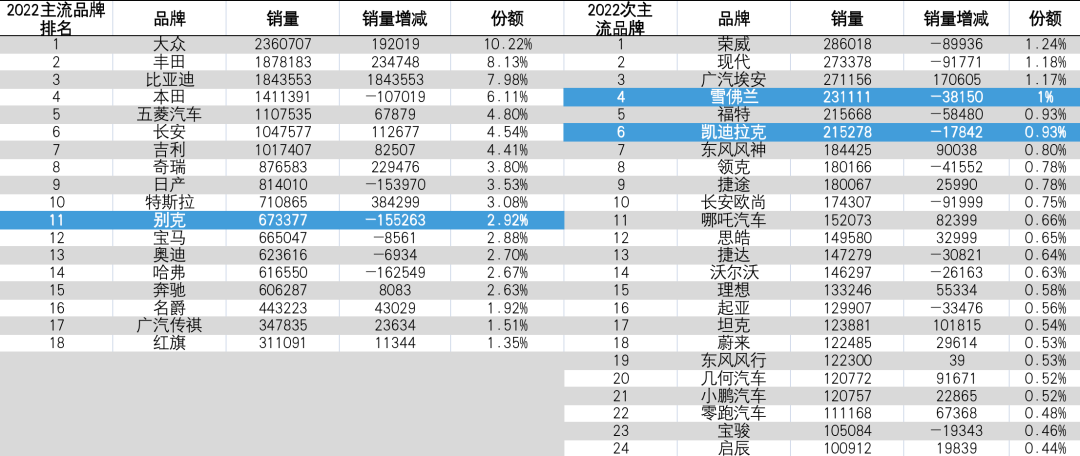

总销量来看,根据乘联会的数据,2022年上汽通用在国内的零售销量为103.6万辆,排名第六。名次仍能排进前十,但销量下滑18.8%。对比国内整体广义乘用车的零售表现来看,2022年零售共计2049.7万辆,同比去年增长1.6%。上汽通用大幅跑输市场。

分品牌来看,上汽通用旗下有三款车型,分别是雪佛兰、别克和凯迪拉克。这三个品牌在2022年均出现了销量和市场份额双双下滑的情况。通过销量和排名的直接变化可以看到,上汽通用旗下所有品牌都呈现出竞争力下滑的趋势。

在自主品牌和新能源汽车发力的大背景下,切割了不少国外品牌的销量空间。

按照汽车全年销量大于30万辆为主流品牌,销量介于10万-30万辆为次主流品牌进行分类。这两部分市场的合计销量,占据总体车市超过90%,可以认为这部分汽车市场是承载了主要汽车品牌的销量空间。

2022年,主流品牌共计18个,次主流品牌24个,分别占据75.18%和17.3%的市场份额,合计共占92.48%。2021年,主流品牌19个,次主流品牌18个,分别占据75.95%和15.17%的市场份额,合计为91.12%。主流及次主流品牌占比变化分别下滑0.77和增长2.13个百分点,合计变动为增长1.36个百分点,两边分级销量及主流市场承载量市场未出现较大变化。

市场表现方面,主流品牌和次主流品牌在2022年总销量同比去年增长8%和25%,均跑赢市场总体表现。其中,销量增长的自主品牌占两级市场一半数量,共计21个。国外品牌共计14个,除大众、丰田、特斯拉、奔驰以外,均销量下滑。

通过数据对比可以确认,在主流及次主流品牌中,主要消费的汽车品牌出现集中度下降的趋势,更多的汽车品牌进入到主要销量空间。销量增长的自主品牌总数超过国外品牌,蔚来、几何、小鹏、零跑等新能源品牌开始进入主流销量区间。包含通用汽车在内的大部分国外品牌,原本的优势地位被分流和切割。

如果说,国外品牌汽车销量下滑要归咎于没能跟紧汽车电动化浪潮,导致例如奔驰的EQ系列、大众的ID系列、丰田bZ4X等车型的销量一塌糊涂。但通用汽车并不是没有电动化的转型,相反甚至算得上是汽车电动化的先驱。

1996年,通用汽车就推出了EV1,是业内首款量产电动车,也被公认为20世纪90年代电动汽车的开山之作;之后又通过推出雪佛兰Volt ,开创了增程式新能源车的先河;如今还有宣称更加安全、更节约空间、电驱性能更好的汽车纯电平台——奥特能。

但实际上该平台目前搭载的车型只有凯迪拉克LYRIQ锐歌和还未推出的别克E5。其中,锐歌属于中大型SUV,售价43.97-47.97万。在这个价格段对标理想L9、小鹏G9等新能源汽车“大满配”产品。

暂不评价奥特能平台采用的电池组独立封装,与当下流行的CTC、CTP方案到底哪个更好的问题。锐歌与同级别产品比较,显然存在一些硬件上的差距。如电动机功率只有347马力,而小鹏G9为551马力,这与电驱性能更好的宣传有不小差距。

此外,快充比同级产品慢约一倍、没有激光雷达等等,也是弱项。至于内饰,可能更比不过一直很卷的国产车型,更别说还有理想汽车的“冰箱沙发组合拳”了。锐歌如此的硬性参数,让消费者不得不重新考虑这辆车的性价比,究竟如何。

至于别克E5,中型SUV定价预计在30万区间。虽说在B级SUV产品分类,除了Model Y以外还没有足够典型的爆款。但别克E5能否顶住比亚迪唐、问界M5的夹击,恐怕并不乐观。

上汽通用作为国内规模最大的车厂之一,产品实际上属于通用汽车系列。销量被其它车企瓜分,新能源转型“起大早,赶晚集”,无论是近两年整体市场的表现,还是预判未来的产品逻辑,都称不上合格。

如此现状,有没有可能只是通用汽车在中国玩不转了?

合资车们正在退场

中国市场对于汽车产品的认知,是从合资车开始的。更准确一点,是桑塔纳的引进,重塑了老一辈国人对乘用车的概念。随后,包括大众、通用、丰田、本田等合资车,直到今天仍在影响国内消费者的心智。

在中国汽车工业百废待兴的阶段,合资车以工艺细腻、车身美观,甚至在接缝和框架处都了做涂层和密封处理,告诉了消费者原来汽车可以是外形精致的产品;以轻巧的挡位切换,稳定的变速箱,平稳的底盘,告诉了消费者原来汽车可以如此容易操控;以高可靠性告诉了消费,原来学驾照不需要另学一门汽车维修技术。

合资车的引进,就像是iPhone4之于手机,是革命性、根本性的颠覆。

在早期优秀产品力的影响下,中国消费者潜移默化地形成了一套技术和价格体系上的认知。比如德系车(奔驰、宝马、奥迪)代表着高端可靠,美系车和法国车(通用、雪铁龙)代表着中产有品位,日系和韩系车代表着经济适用。而国产车,长期处在技术劣势和价格低廉的位置上。

上述体系,同样也符合通用汽车对自身的定位和产品布局。

通用汽车前CEO艾尔弗雷德斯隆的著作《我在通用汽车的岁月》中表明,1921年通用汽车为了对抗福特汽车,出于雪佛兰还做不到在低廉的价位中以质量战胜福特T型车等原因,选择了在中等价位区间分档次布局产品的战略。

这样一来,各个产品线之间可以形成一个有机的整体。每个区间上的车型都可以获得销量的提升,进而产生规模效应,降低成本,也增加了车型的竞争力。这也被斯隆称之为“不同钱包,不同目标,不同车型”战略。

但身处中等价格区间的通用,却遇上了中国汽车市场的两个改变。

首先,中等价位区间成为国内市场的主要销售区间,而通用系在中等价位区间表现则非常尴尬。

随着经济发展,汽车消费价格市场分布不断在中枢上移,从5-10万区间向10-30万区间分散。根据兰杰路的数据显示,通用汽车旗下品牌雪佛兰、别克、凯迪拉克分别对应的平均售价为9.9、17.2和27.1万元,同比2021年品牌均价,分别变动金额为-0.5、+0.6及0万元。

雪佛兰的整体销售均价在向下探,已经进入到10万以下的价格段中。这意味着,其10万以下的销量在逐渐被向上分流。

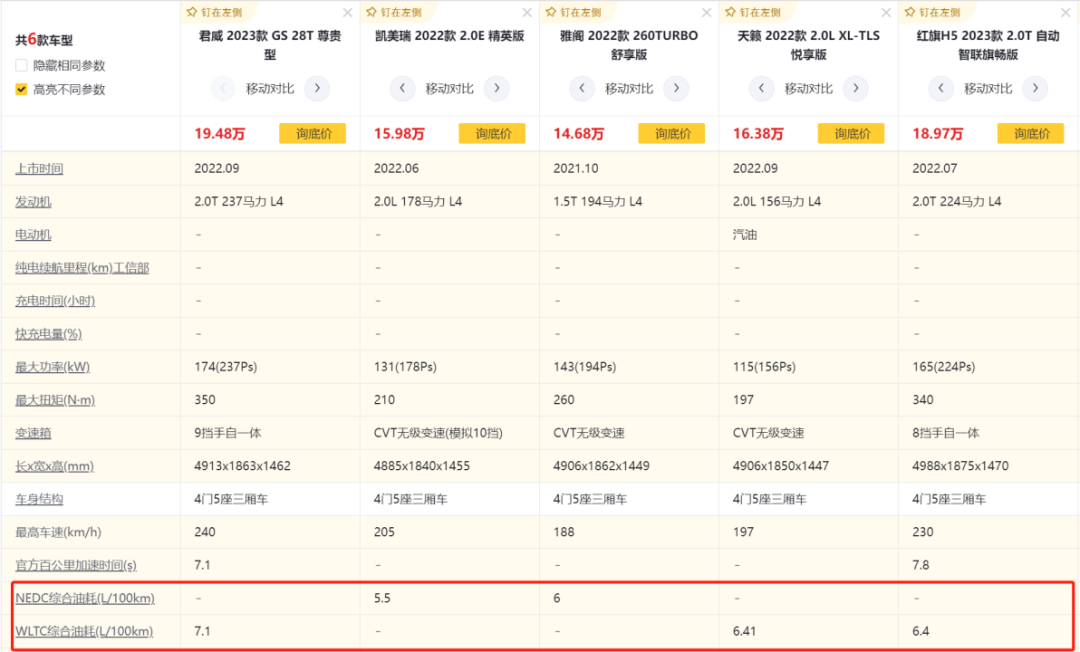

在别克的售价区间里,日系燃油车统治力仍在。以别克君威作为基准,可以看到在出行成本上比不过同级车型,更比不过新能源车型。再加上,自主品牌在燃油车“三大件”上的追赶,当前也已经不弱于合资车的同级别表现。毕竟价格摆在那里,国产和合资又没有特别大的技术差异,消费者对合资车的认知光环,也开始变得更加理性。

而凯迪拉克属于次主流品牌,对标的是“34C”(宝马3、奥迪A4、奔驰C)这些主流豪华品牌的初级入门车型。对于考虑购买凯迪拉克的车主来说,少花点钱,其他品牌也不差;加点钱,又能够得着真正意义上的豪华车(BBA)。

另一边,凯迪拉克当前均价已经低于特斯拉(2022年特斯拉均价30.6万)。对于品牌来说,凯迪拉克豪华品牌形象打造的价格认知护城河,显然正在崩塌。

其次,伴随着燃油车向新能源汽车的切换,消费者对于汽车的产品认知开始加速脱离合资车的影响。

2020年之前,国产新能源汽车C端销量非常低迷,均价在10万以内,续航里程短,产品体验不佳,让消费者普遍持有怀疑态度。可随着特斯拉上海工厂投产出货,2020年2月,特斯拉中国交付了3900辆Model 3,当年销量超13万辆,直接进入次主流品牌的行列。

特斯拉的引进,逐渐打消大众的疑虑,转而开始认同电动车产品。

之后是自主品牌新能源产品开始发力。这些品牌或许有的独树一帜;有的跟随特斯拉的脚步;有的主要是卖“老头乐”产品,2022年全年销量的排名显示,前十的国外车企只有特斯拉一家。

无论如何,新能源汽车不同级别的产品定义开始向自主品牌切换。市场上已经很少人再讨论发动机这类燃油车企的核心壁垒,转而探讨纯电平台、座舱智能化如何影响体验等等。而这些问题聚焦在宁德时代、比亚迪、华为、理想等自主车厂及其产业链之上。

自主品牌已经开始逐渐接管下一个时代的汽车定义。甚至比亚迪秦、宋还有可能成为新时代的卡罗拉和RAV4。

实际上,不只是通用,合资车的衰落是每一个国外品牌都在面临的困境,只是通用汽车在中国市场的体量太大,直到今天才被人所惊觉。

曾几何时,菲亚特和JEEP也是大街小巷随处可见的车型。2022年7月18日,广汽集团与Stellantis集团共同宣布,由于广汽菲克近几年持续亏损,且自当年2月以来一直无法恢复正常生产经营。自此,广汽菲克成为历史。

上汽通用今天的遭遇,不是第一个,也不会是最后一个。

写在最后

合资车进入中国已有38年历史。这38年里,中国的汽车市场格局发生了很大变化。新能源车渐渐崛起,属于合资车的时代随着自主品牌的不断发力正在缓缓落幕。

虽然自主品牌的实力还不能与“56E”这些豪华产品一较高低。但在东方这个一切都在飞速发展的神奇大地上,有什么是不可能的呢?

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。