受到一季度新业务利润同比增加30%的利好影响,保诚(02378.HK)获得花旗对其“买入”评级的重申,目标价升至148.46港元。

花旗研究报告表示,今年一季度保诚的业务表现强劲,当中主要亮点是内地与香港通关后香港销售复苏。虽然有投资者担忧公司香港新业务利润率及香港以外业务的增长率较弱,但花旗预计新业务量有上行趋势。

二级市场方面,截至5月5日股市收盘,保诚股价报收116.3港元,微跌0.26%,成交额为1292.62万港元,当前公司总市值为3201.98亿港元。

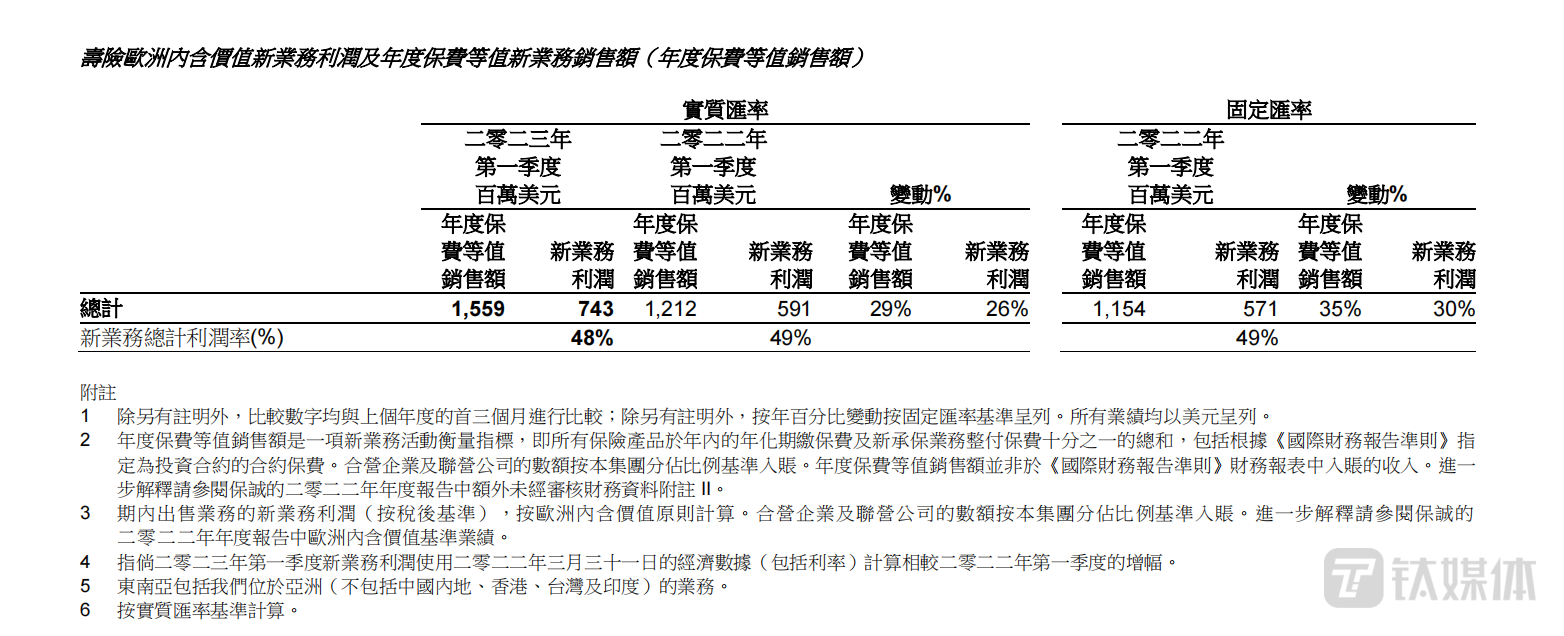

4月28日午间,保诚发布2023年第一季度业务,按固定汇率基准,年度保费等值销售额同比增加35%至15.59亿美元,主要是受到中国内地跨境流量增加、中国香港本地需求上升,以及公司旗下多个其他业务单位取得增长的推动。

保诚公告指出,新业务利润同比增加30%至7.43亿美元,利润率大致稳定在48%的水平。如果不考虑经济影响,则新业务利润可以同比提升43%。

上述公告还指出,报告期内,公司于亚洲13个寿险市场当中的10个以及非洲均录得新业务利润双位数增长。其中,香港新业务利润约2.93亿美元,同比大增106%;年度保费等值销售额约4.55亿美元,增幅达299%。

基于保诚一季度业绩表现的稳定,花旗还将今年全年香港业务新业务利润(NBP)预测上调约60%,并将整体NBP预测提高11%。该行预测2023年-2025年间,保诚香港的NBP较市场预期高15%-30%、保诚集团(即英国总部)的NBP较市场预期高6%-10%。

公开信息显示,保诚是英国保诚保险集团的控股公司,成立于1997年,主要业务为在亚洲、非洲向个人及企业提供金融服务。

资料显示,英国保诚保险集团成立于1848年,是全球最古老的保险企业,历经二十世纪两次世界大战、经济大萧条、美国网络科技泡沫崩溃、2008年全球金融危机等等重大金融动荡,理赔过多个世界著名保单,如泰坦尼克号灾难赔偿、一战和二战英国士兵家属赔偿、戴安娜王妃车祸赔偿等。

钛媒体APP观察到,4月20日晚间,保诚公布了2022年度业绩报告,公司实现年度保费等值销售额约43.93亿美元,同比增加9%;经调整经营溢利约22.75亿美元,同比增加8%。新业务利润约21.84亿美元,同比减少11%,主要原因在于疫情导致新业务利润受到整体负面影响。

保诚2022年度报告指出,公司持续经营保险及资产管理业务的分部利润约41.06亿美元,同比增加6%,除印尼以外的所有主要长期业务分部均录得增长。

具体来看,中国内地的合营企业业务中信保诚人寿的经调整经营溢利约3.68亿美元,同比增长12%。香港方面,受惠于旗下旗舰危疾产品相关资产份额的累积性质、部分客户群体老龄化令分红业务的溢利水平上升等影响,经调整经营溢利约10.36亿美元,同比增长7%。

马来西亚方面,受惠于有效业务的增长,经调整经营溢利约3.64亿美元,同比增长10%,股东支持续保保费增加8%。新加坡方面,经调整经营溢利约6.78亿美元,同比增长5%,股东支持续保保费增长9%。

泰国业务方面,通过与TMB Thanachart Bank (TTB)及大华银行建立银行合作伙伴关系扩大业务规模,近年新业务有所增长,推动经调整经营溢利增长24%。印度业务方面,2021年录得确诊病例激增过后,期内的索偿经验亦有所改善。

印尼方面,经调整经营溢利约3.43亿美元,同比减少20%。原因在于受近年来新业务销售额下降、不利市场变动导致单位相连业务的手续费收入减少,以及医疗理赔水平上升等的影响。(****本文首发于钛媒体APP,作者|陈伟纳)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。