图片来源:视觉中国

慕思股份创立于2007年,致力于健康睡眠产品的研发、生产和销售,并打造了“量身定制个人专属的健康睡眠系统”,目前已形成"慕思"、"V6家居"、"崔佧"等7大品牌。2022年6月23日,慕思股份成功登陆深圳证券交易所主板。

8月20日,慕思股份(001323,SZ)披露了上市后首份半年度报告。上半年受疫情影响,公司一反以往的高增长势头,实现营业收入27.52亿元,同比下滑2.03%;实现归属于上市公司股东的净利润3.07亿元,同比下滑5.95%;扣非净利润3.08亿元,同比下滑4.2%。为进一步抢占市场,公司目前正加速扩张渠道和产能。钛媒体APP发现,慕思股份相对于研发更重营销,仅为销售费用10%左右的研发费用使其科技含量备受质疑,而高昂的销售费用也大幅挤压了利润空间。自慕思股份上市后,次日股价达到高点61.67元,随后便一路震荡下行并于8月10日创低点38.32元,截至8月23日收盘价38.80元,上市两个月已近“腰斩”。

逆势加速渠道扩张

上半年公司实现营业收入27.52亿元,同比减少2.03%,营收表现较为萎靡。不过根据全国性家居建材综合商场红星美凯龙、居然之家出具的2022年上半年软床销售排名数据,慕思品牌销售仍排名第一。

对于营收的下降,慕思股份解释称,今年上半年由于新冠疫情在国内依然持续反复,公司经历了比上年疫情期间更为复杂的运营环境。从半年报可见,慕思股份销售渠道以经销为主,电商、直供、直营等为辅,因此在二季度疫情的持续冲击下,公司华东华南两区域市场的线下销售受到明显的影响,导致二季度的营业收入同比下滑3.79%至15.07个亿。

虽然疫情使公司线下销售受到冲击,但公司却逆势大规模扩张门店。公司表示,面对国内疫情的反复,公司通过对已有网点布局城市加密和对空白城市有效开发,进一步完善公司在国内终端经销门店的布局,2022年上半年新增线下专卖店400余个,截至上半年末,慕思股份通过近2000家经销商以及直营渠道,合计开设线下专卖店5300多家。而今年公司的计划是新增800-1000家专卖店,下半年将继续扩张。

不过公司扩张的同时却在不断“让利”。从主要产品的价格来看,床垫和床架的平均售价近三年逐步下降,毛利率也从2019年的53.49%下滑至2021年的44.98%。而产品降价的主要原因正是公司为争夺市场,提高了经销商开设门店补贴及加大返现力度等。以目前公司扩张店面的速度看,预计其毛利率短期或难以回升至原先水平。

数据来源:招股书

在加强渠道建设的同时,产能也要跟得上。公司在招股书中表示拟投入15.03亿元用于华东健康寝具生产线建设项目,以解决制约公司发展的产能问题,进一步扩大公司的生产规模并提高市场占有率。同时,扩产能的同时有助于实现规模经济效应,并降低物流配送成本。

事实上,扩产、扩渠道的背后,无不体现出公司对行业竞争加剧的焦虑。

一方面,家具行业整体规模增长本身较为缓慢,根据CSIL的统计,2010年至2020年,全球软体家具的消费规模由2010年的539亿美元增长至2020年的672亿美元,年均复合增长率仅为2.23%;我国软体家具消费额由117亿美元增长至188亿美元,年均复合增长率也只有4.90%,且呈下滑趋势。在此背景下,若未来国家“房住不炒”的调控政策基调维持不变,抑制购房需求,可能将导致家居消费需求下降,引发更激烈的行业竞争。

数据来源:公司公告

另一方面,由于床垫行业准入门槛不高、技术革新较慢,因此长期以来行业集中度也较为分散。据前瞻产业研究院的数据,2020年中国床垫企业CR4总市场份额仅为13%,其中排名前4的慕思、喜临门、顾家家居和梦百合的市占率分别为4%、4%、4%和1%,没有形成绝对龙头。为抢占市场,这些品牌各出奇招,聚焦产品和渠道,扩大中高端市场的布局并积极参与高端市场竞争,导致慕思股份虽处于头部但也并非高枕无忧。

重营销轻研发,“高科技”只是噱头?

慕思股份毛利率一直大幅领先于同行,但净利润却并不突出,究其原因,很大程度上是由于其销售费率居行业首位,侵蚀了公司利润空间。2019年至2022年上半年,其销售费用分别为12.1亿元、11.05亿元、15.96亿元和6.41亿元,销售费用率分别为31.31%、24.82%、24.63%和24.24%,远高于同行可比公司。以2021年为例,喜临门、梦百合、顾家家居的销售费用率分别为15.36%、16.14%及 17.74%。

在营销宣传方面公司确实花费不菲,请过顶流明星李现代言,也赞助中国女排等。上半年公司助力推进群众性冰雪运动,举办“北奥探梦·魅力冰雪季”东莞慕思站活动; 携手许巍、萧敬腾等明星举办“慕思之夜少年有梦”微信视频号线上音乐会,同时还在机场等地大量投放广告扩大品牌影响力。只不过由于早期营销手段广受诟病,品牌口碑已经受损。

慕思官方英文名为De Rucci,广告上那位穿白衬衫、戴着金丝眼镜“洋老头”的形象也深入人心,而实际上此形象与公司可以说毫无关系。早前慕思还曾宣称该老头是“来自法国的睡眠专家”,导致不少消费者一度以为慕思是法国品牌,直到上市时被证监会问询是否涉及虚假宣传误导消费者。此后慕思股份不再称自己使用“法国设计师”,不过这位“洋老头”的形象依然沿用至今。董事长王炳坤对此表示,公司成立初期的营销确实有一些不当的地方,但他认为将公司包装成“洋品牌”属于必要营销,否则很难在行业中立足。

值得一提的是,与高昂的销售费用相比,2019年至2022年上半年其研发费用仅为0.74亿元、0.90亿元、1.55亿元和0.71亿元,研发费用率分别为1.92%、2.03%、2.39%和2.58%。虽然慕思股份宣传中经常强调自身的“高科技”成分,但算下来公司研发费用金额仅为销售费用的十分之一左右。如此大的差距使得投资者怀疑公司宣称的“高科技”是否只是噱头。

黑猫投诉平台上,关于慕思的投诉达到145条,慕思寝具多因甲醛超标、床垫凹陷以及虚假宣传、虚假发货等问题多次被投诉。可见若产品不能让人满意,再高昂的广告费也难以带来品牌认可度。

上市前突击入股,上市后****大手笔分红

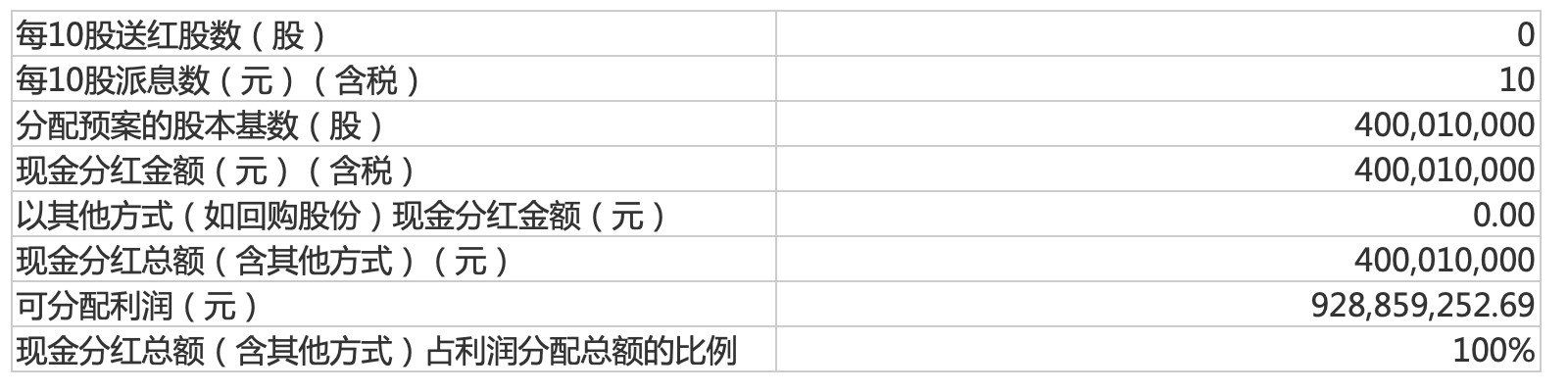

利润虽然下滑,但分红却大手笔。半年报显示,为积极回报股东,慕思股份拟以总股本400,010,000股为基数,向全体股东每10股派发现金红利10元(含税),预计派发现金红利400,010,000元(含税)。也就是说,公司上半年净利润仅为3.07亿元,却准备分红4亿元,这对于刚上市两个月的公司来说实属大手笔。

数据来源:公司公告

值得注意的是,公司上市前曾出现突击入股现象。2020年12月,慕思股份公司进行第一次增资扩股,股本由3.2亿股增加至3.6亿股,引入红星美凯龙、红杉璟瑜、华联综艺、欧派投资,以及数位自然人投资者,彼时慕思股份估值为52亿元,而截至目前其市值已达155亿元。细数新股东们之间的关系,除了红杉璟瑜系红杉资本旗下基金,其余几乎都是慕思股份的利益相关方。例如华联综艺的实控人汪林朋为居然之家实控人,而红星美凯龙、居然之家均为慕思的经销渠道;自然人投资者林健永是实控人林集永兄弟,王醒波是实控人王炳坤兄弟等。

其中,股东欧派家居与公司关系尤为紧密,已连续3年为慕思股份的第一大客户。招股书显示,直供渠道为公司重点发展的销售渠道之一,但2019-2021年其毛利率分别为51.84%、32.64%和27.00%,毛利率下降主要是因扩大与欧派家居的合作规模,并给予其较大优惠造成。

数据来源:公司公告

2021年公司直供其他客户的产品毛利率为62.83%,而直供欧派家居的产品毛利率仅18.08%,较2020年的23.35%进一步下降,与其他客户差别巨大。此外,2021年仅对欧派家居的应收账款就有3559.22万元,占应收账款余额的55.79%。(本文首发钛媒体APP,作者/翟碧月 )

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。