“在资本寒冬之下,制造业的国产替代是目前最好的投资赛道。”

这是钛媒体APP在与行内上市公司、投资机构交流时的感受。尤其是数字经济对各行各业的重塑,意味着智能制造领域将拥有更大的挖掘潜力。

“数字技术本身就是工业母机和半导体发展的基础技术,发展数字技术就是解决卡脖子问题。”对话中不少专家学者纷纷对钛媒体App表示,全球化进程和疫情的影响会倒逼企业通过数字化技术去重新变革自身,这将为制造业的转型升级创造重大机遇。

高端制造业的核心是解决“卡脖子”问题

当前全球的高端制造产业链尚处于重构阶段,只有获得关键领域发展的主动权与智能制造产业链的控制权,才能掌握国家发展的制胜点,提高我国的国际影响力。而发展高端制造产业的重点在于攻克“卡脖子”关键核心技术。

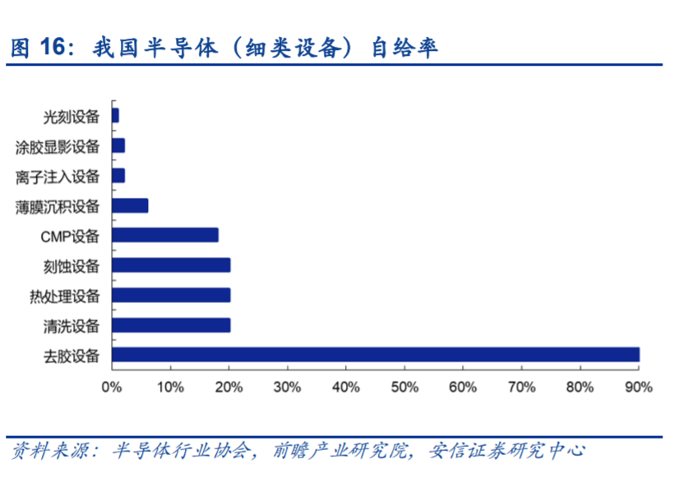

第一个为大众所熟知的“卡脖子”领域就是半导体了。

作为世界第一大半导体消费市场,中国的芯片严重依赖进口。相关数据显示,2019年我国芯片自给率仅为30%左右,2021年高端芯片进口额占芯片总进口金额的比重达75%。

半导体自给率,来源:安信证券研究中心

近年来,美国通过一系列组合拳,不间断的对包括华为、中芯国际在内的芯片龙头进行打压。**“****基本上,只要做高端芯片就绕不开美国的技术和专利。海思停滞、荣耀剥离,就是华为在半导体领域遭遇极限打压的缩影。”**一位接近于华为的半导体分析人士对钛媒体App表示。

上述分析人士认为,半导体行业的国产替代的痛点主要集中在IP授权、芯片设计、芯片制造三个环节。

“目前芯片设计使用的主流软件——EDA软件基本上掌握在美国手里,需要美国方面授权才能使用;使用的芯片架构如Arm、×86,大多也是美国的企业;代工领域,越是先进制程的芯片对于工艺、技术的要求就越高,而光刻机存在的意义就在此。”

不过在实际应用领域,每家半导体公司对于国产替代紧迫程度的感受却不尽相同。一家今年刚上市的芯片设计企业对钛媒体App表示,“公司目前尚未遭遇卡脖子问题,所以在国产提到这块的代表性不高。”

“不过现在没被卡脖子,不代表将来不会被卡。公司对这块一直还是比较关注的。”该公司相关负责人同时表示。

值得注意的是,近期美国商务部下属的工业和安全局(BIS)发布了多项对华出口管制措施,把针对中国芯片产业的无理打压再度升级。通过对先进制程的制造和高性能计算领域进行限制,将迫使使用美国技术的企业切断对中国部分领先工厂和芯片设计公司的支持。

“外部打压升级,肯定会导致半导体行业的短期阵痛,未来在高端领域的IC设计和制造只能依赖本土企业,但加快半导体供应链国产化趋势。”

而作为近期另一个被高层反复提及的重点领域,工业母机国产替代的紧迫性不亚于芯片。

工业母机也叫作“机床”,是制造机器的机器,代表着一个国家制造业的核心竞争力,几乎所有制造业的加工都离不开工业母机这个设备,因此它又被称作“工业基石”。

工业母机下游广泛覆盖半导体、新能源、汽车、电子、船舶、磨具等关乎国计民生的重要行业,其中汽车与军工是机床的主要下游。

数据显示,我国数控机床的下游应用领域中,2018年汽车行业比重最大,占比约为40%,航空航天位居第二,占比约17%,二者约占我国下游行业总消费的50%左右,是最主要的下游应用领域。

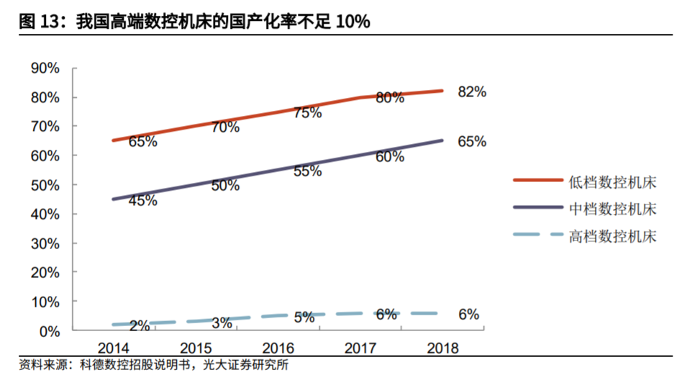

作为世界排名第一的机床消费大国,中国的机床行业整体表现是“大而不强”,高端机床供需缺口巨大。

根据中国产业研究院统计,2018年我国低档数控机床国产化率约为82%,中档数控机床国产化率约为65%,高档数控机床国产化率仅为6%。

数控机床国产化率,来源:光大证券

从全球范围来看,日本、德国和美国这三个国家目前在数控机床方面,无论是科研还是设计、制造、使用等方面,技术都是最先进的,经验也是最丰富的。

事实上,从“巴黎协定”到“瓦森纳协定”,西方国家始终以“军民两用战略物资”为由,对我国高端数控机床实施出口限制。

困难与机遇并行,专注替代与升级

回溯历史,100多年前英国人瓦特发明了雷达、贝尔发明了电话(也有说电话的发明者是意大利人安东尼奥·梅乌奇),这些在当时代表最先进生产力的技术,一度被认为无法超越。但实践证明,这些发明被超越了。**“****这说明,技术只有不断被领先,不存在无法超越,只不过需要时间的沉淀与积累。”**前述半导体行业人士认为,一些卡脖子的高精尖技术,短期想要攻克确实很难。但作为一项基础战略投资,大量的投入是必要且值得的。

千乘资本创始合伙人熊伟对钛媒体App表示,过去20年间,中国的手机、5G产业从跟随到引领,新能源产业5年内也将引领全球,包括未来10年间的MR、XR等产业,这些先进的应用场景,让头部客户聚焦在中国,诞生了一批新的系统集成商。“正是他们的出现,给了中国半导体一个试错的机会。”**“****未来我们的半导体器件、材料、设备都有借船出海的机会。”**。

在谈到半导体的投资逻辑时,熊伟表示:“2021年6月份之前,半导体的投资其实就是国产替代。但是现在,这样的机会我们基本上已经不看了。”原因在于,在此前的三年间,很多PIN to PIN的机会,基本上已被头部或者腰部的公司覆盖了。“这时候再进去就是红海,不明智。”

在熊伟看来,未来半导体赛道投资就围绕一个关键词——升级。

一是技术维度方向的升级。以高速ADC为例,华为一年的采购量都是几十亿。但这块的技术含量很高,以国内目前的水平,还进不了基站和通信领域。二是渐进式的创新升级,就是在别人的基础上做出更有创新点的。三是模式的创新升级,也是未来千乘的投资重点。

“投一个单颗芯片天花板太低,就把它进一步的发展成设备,设备还不够的话做行业解决方案;一个行业的解决方案不够,就叠加第二曲线,发展多个行业的解决方案。相对于国外的半导体公司,这是一种不同的路径了。”

与半导体领域相比,工业母机面临的转型压力同样不小。

“一方面技术受限于核心部件生产方,另一方面产品成本难于控制。”招商证券研报指出,以数控系统为例,系统是数控机床的大脑,约占高端数控机床成本的20%-40%。国内数控系统的中高端市场被德国西门子、日本发那科、日本三菱、德国海德汉瓜分。低端市场是国内数控系统的天下,数十家系统厂挤在这个狭小的市场区域内激烈搏杀。

不过近期利好政策密集出台,充分显示了国家层面对于发展工业母机产业的决心,也给了投资者信心。

9月27日,首个由中国主导的机床数控系统系列国际标准ISO23218-2正式发布,表明我国在04专项支持下建立的“高档数控系统技术标准体系”成果得到了国际认可,标志着我国在机床数控系统国际标准领域实现“零”的突破。

10月26日,国内首批工业母机ETF在深交所上市,成立规模12.18亿元,为能力突出“卡脖子”的机床企业提供直接融资便利。

另据国家发展改革委副主任赵辰昕日前透露,我国的能源装备、工程机械、数控机床、工业机器人等重点项目订单都在大幅增长,这些都为上下游企业提供了难得机遇。

在工业母机ETF(159667)基金经理苗梦羽看来,工业母机的投资逻辑主要有三点:国产替代、高端转型和更新换代。

“2019年我国金属架构机床的进口均价是13万美元一台,而出口机床均价只有466美元一台。这组夸张的数字对比,一是说明我们现阶段的实力确实不足,二是现阶段我国对于高端工业母机确实有着明确需求。”苗梦羽说。

“机床本身作为一种机械设备,不是永远用不坏的,它会有老化、报废这些情况。”关于更新换代的投资逻辑,苗梦羽解释称,机床更新的周期,大概是十年左右的水平。“从国内机床的消费量数据来看,上一轮的顶点在2011年,理论上会迎来大量自然更新换代的窗口。”

数字化驱动制造业转型

“任何行业都值得用数字化再做一遍。”在与钛媒体App的对话过程中,不少专家学者投资人士纷纷表示,制造业作为实体经济的基础,在这一轮全球产业升级中,将成为数字化转型的主阵地。

**“****数字技术本身就是工业母机和半导体发展的基础技术,发展数字技术就是解决卡脖子问题。”**浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林对钛媒体App表示,数控系统本身就是数字技术在制造业的应用。当前数控机床已经代替传统机床,成为工业母机的主力选手。而半导体领域,本身就是高度数字化的领域,诸如芯片设计的EDA工具,也包括光刻机等芯片制造设备,本身就依托数字化设备来进行生产。

值得注意的是,西方国家早已开始对制造业数字化转型的布局。

作为世界最大的经济体,美国自特朗普政府开始,发布了“美国先进制造业领导力战略”、“国家人工智能战略”等政策文件;拜登上台后,又相继发布了“2021年创新与竞争法案”等文件。欧盟则在近年相继发布“工业5.0:迈向可持续、以人为本和弹性的欧洲产业”、“2030数字罗盘:欧洲数字十年之路”等指导纲领。邻国日本也发布“日本下一代人工智能推进战略”、“互联网工业东京倡议”等规划文件。

在此背景下,中国制造业企业要想突破利润微薄的中低端产业链定位,必须加速探索数字化转型之路。

**“****全球化进程和疫情影响会倒逼制造业企业通过数字化技术去变革自身。”**大中华区数字化与新兴科技咨询服务主管合伙人顾卿华对钛媒体App表示,在智能制造领域,通过数字化技术去能帮助企业提升效率、降低成本,从而更好地服务客户;此外,数字化技术还有利于提升供应链的效率,帮助企业更好地管控财务。

研究数据显示,以“数据驱动型决策”模式运营的企业,通过形成自动化数据链,推动生产制造各环节高效协同,大大降低了智能制造系统的复杂性和不确定性,其生产力普遍可以提高5%—10%。

2017年10月国际供应链大会上世界经济论坛发布的《第四次工业革命对供应链的影响》白皮书指出,数字化变革将使制造业企业成本降低17.6%、营收增加22.6%,使物流服务业成本降低34.2%、营收增加33.6%,使零售业成本降低7.8%、营收增加33.3%。

目前,我国也在加快布局制造业的数字化转型。在工信部、发改委等八部门联合发布的《“十四五”智能制造发展规划》中,设定了“两步走”的发展策略,即2025年规模以上制造业企业大部分实现数字化网络化,重点行业骨干企业初步应用智能化;2035年规模以上制造业企业全面普及数字化网络化,重点行业骨干企业基本实现现代化。

智能制造技术攻关行动,来源:工信部网站

**“****我们把芯片作为数字化、智能化的核心,我们希望在中国的传统产业转型和工业转型当中,能投出更多的做行业解决方案的公司。”**在交流中,千乘资本创始合伙人熊伟也向钛媒体App透露,未来这类投资会作为千乘半导体投资的重点。

当前,中国制造业数字化转型持续深化。数据显示,截至2022年2月,中国规模以上工业企业关键工序数控化率达55.3%,数字化研发工具的普及率达74.7%。

不过我国智能制造领域的数字化水平还远远不够。中国科学院深圳先进技术研究院博士冯伟认为,工业母机企业研发设计生产数字化的水平还需要提高,制造工业、制造工艺等行业知识的模块化、软件化和平台化的能力还需要加强。

“制造业数字化的困难,一是很多传统产业在数字化转型中缺乏主动性,不积极,目光不够长远,往往要市场需求倒逼才肯推动数字化转型,结果来不及;二是很多制造业企业在数字化应用方面不够深入,有畏难情绪,简单的数字化愿意跟进,复杂的数字化程序需要长期技术积淀,缺乏耐心深入领域,缺乏钻研精神。”盘和林分析称。

在盘和林看来,制造业企业要客服困难,一是要主动实现数字化转型,二是要培养自己的数字化人才队伍,强化自己的数字化能力,不能单纯依赖外部力量来实现数字化改革。(本文首发钛媒体App,作者 | 马琼)

制造业数字化转型路线能否有标准化模板?制造业升级方向在哪里?制造业国产替代将造就哪些新机会?

在中央统战部、国务院国资委、中国证券监督管理委员会、中国证券投资基金业协会、中国银行保险监督管理委员会的政策指导下,由中国工业合作协会、济安金信、钛媒体联合举办的2022年中国上市公司投资价值峰会暨中国投资基金群星峰会,将于12月28日在深圳盛大开启。

“双峰会”将分为两个平行会场,分别聚焦于“上市公司可持续发展与价值新发现”与“投资基金——信任的力量与价值重塑”两大主题。“双峰会”也是钛媒体十年致敬盛典·深圳峰会的重要呈现,我们期待与各界人士推心置腹,坦诚共叙,探讨中国在进入新时代发展阶段之时,市场参与各方如何勠力同心,共同推动金融行业与资本市场更好地服务于实体经济。

扫码了解更多,抢占参会名额

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。