图片来源@视觉中国

文 | 海豚投研

青岛啤酒(600600.SH) 于北京时间 8 月 25 日盘后发布了 2022 年中期报告,财报核心要点如下:

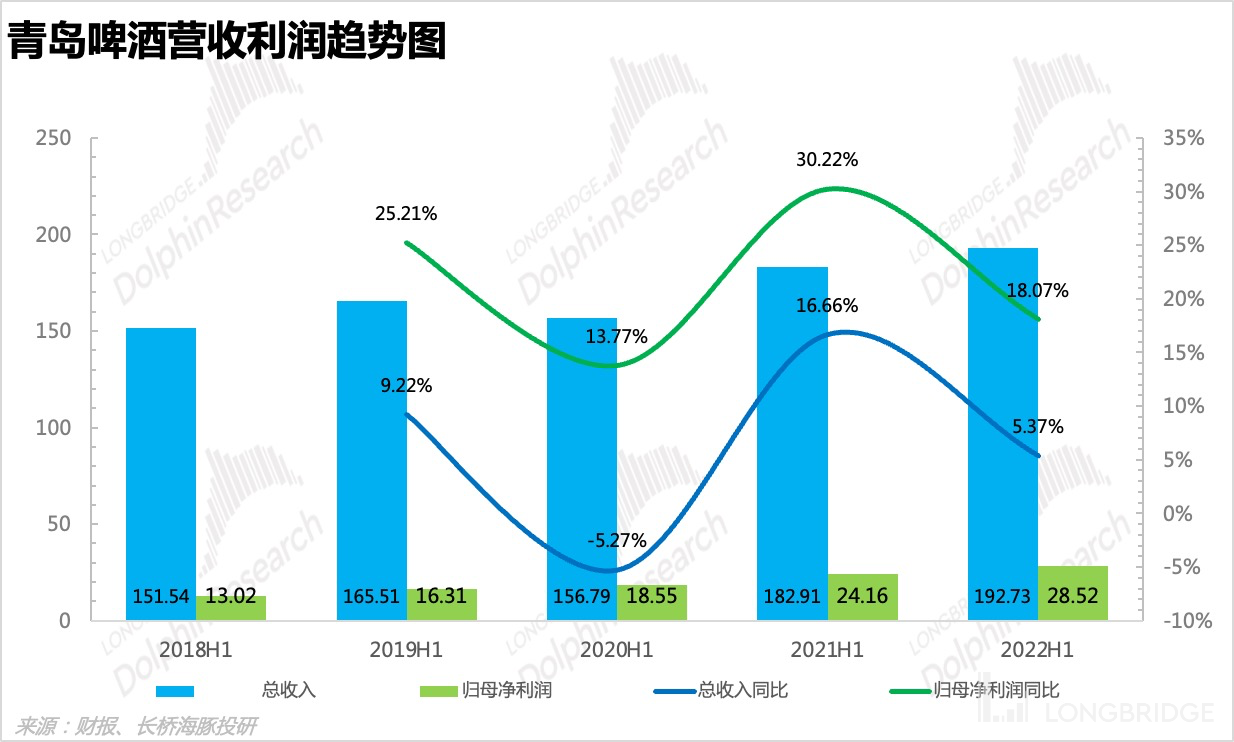

1、营收表现比预期好:海豚君本以为在去年高基数和今年上半年疫情的影响下,青岛啤酒业绩会出现下滑,但实际的成绩单反而挺好,有点超预期,**营收达到 192.73 亿元,同比增长 5.37%**,主要原因是:1)疫情下导致消费场景缺失,但是居家消费有弥补,而且线上和社区团购渠道里的中高端产品居多,很大程度上促进了中高端产品的销量;2)21 年下半年提价后的红利在今年上半年集中体现,实现了每千升啤酒营业收入提高;3)3-4 月份受疫情影响严重,但是 5 月份开始疫情缓解,动销恢复很快。

2、归母利润表现超预期:青岛啤酒的销售费用同比减少 1.36%,管理费用同比减少 0.74%,最终归母净利润受益于控费效果,实现 28.52 亿元,同比增加 18.07%。

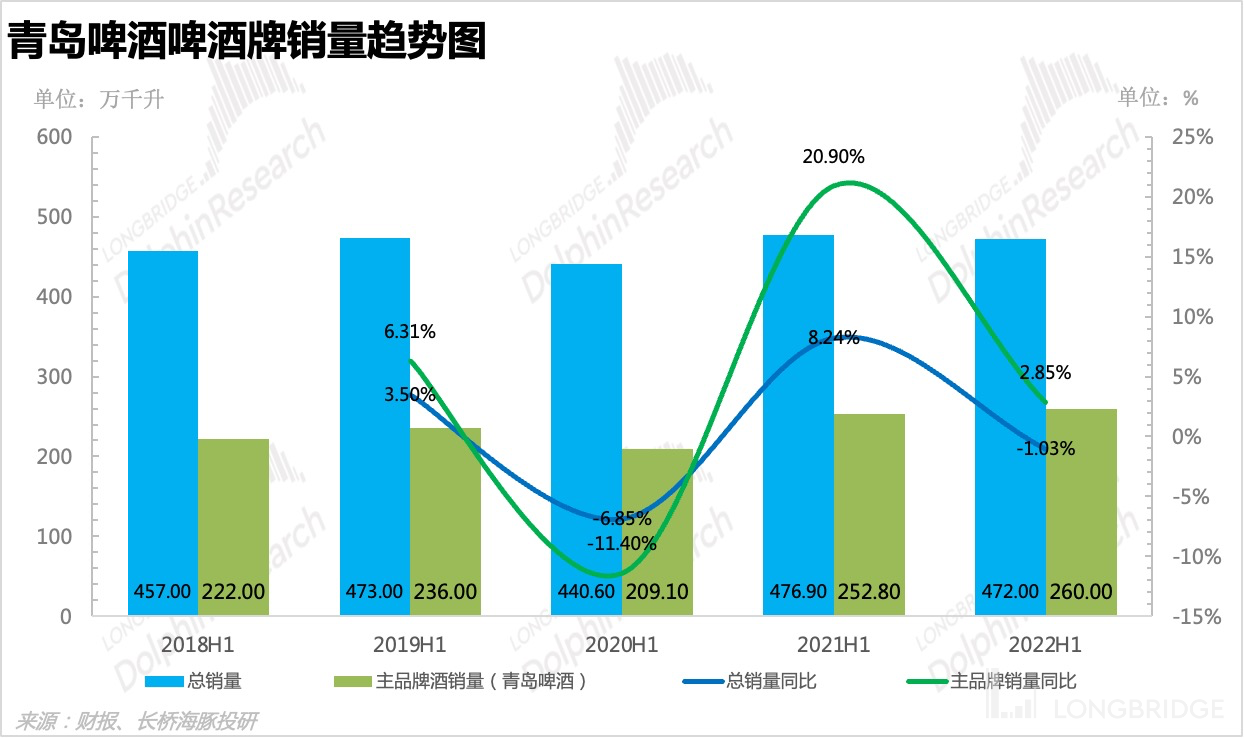

3、上半年销量同比仅减少 1.03%,好于预期:今年 1-2 月份销售情况正常,符合预期,但是 3 月以来,山东和北上广深等地区疫情反复,影响动销,尤其是 4 月份青岛啤酒的核心区域山东、上海和东北受疫情影响严重,导致销量出现明显下滑,但是 5 月以来快速恢复,最终上半年实现 472 万千升的销量,同比仅下降 1.03%,主要原因为是中高档及以上产品销量 166 万千升,同比增加 6.6%,一定程度上弥补了低档产品销量的确实。

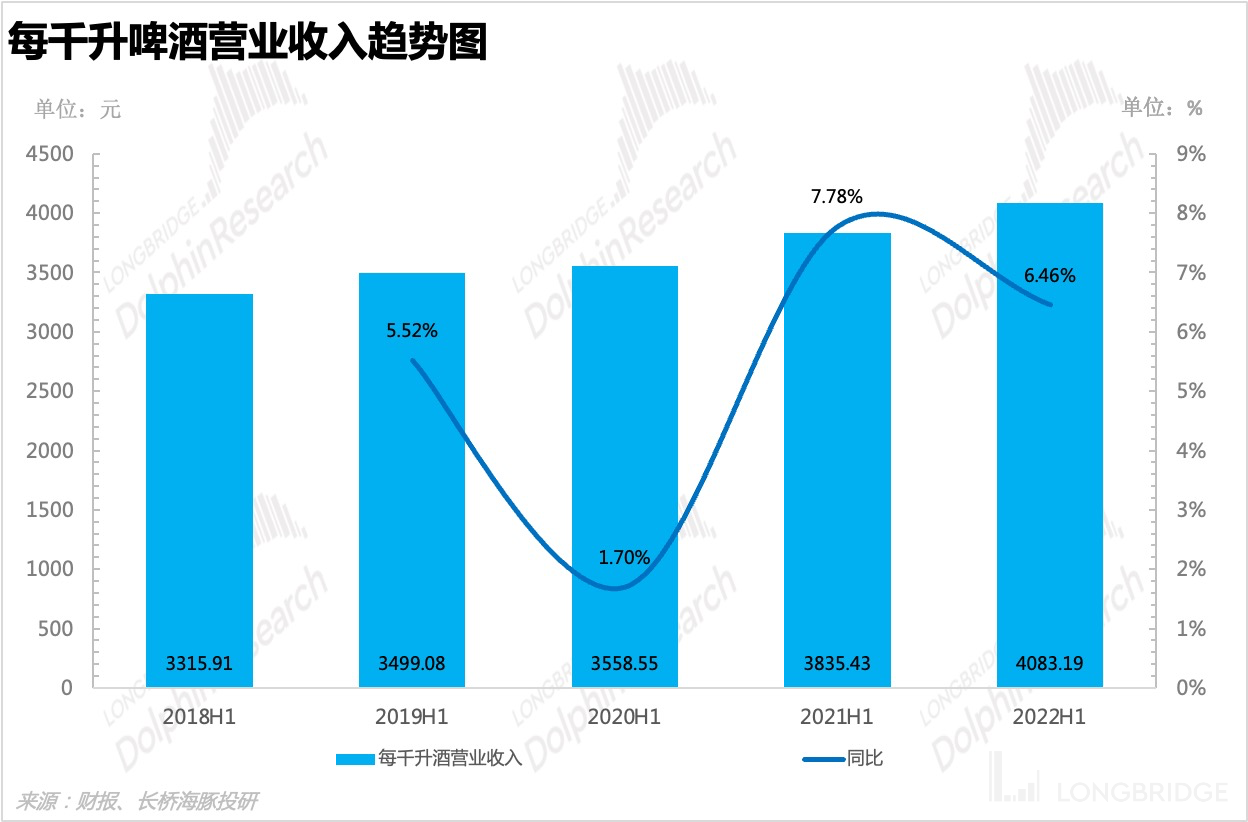

4、每千升啤酒营业收入继续上涨:疫情下大家基本上都从线上或者社区团购买货了,然后这种渠道里中高端产品居多,所以疫情其实挺利好中高端产品的,另一方面青岛啤酒在上半年对青岛纯生进行换新升级,对青岛经典和崂山经典品进行了提价,而且还推出了新品崂山霸福,所以每千升啤酒营业收入达到 4083.19 元,同比增长 6.46%。

海豚君整体观点:

青岛啤酒在上半年疫情下,尤其是山东大本营被疫情暴击的情况下,啤酒销量没有出现明显的下滑,并且凭借中高端产品的销售和费用端的收缩,硬生生的抗住了疫情的暴击,这在众多消费股面前,表现的很给力,不仅消化了原材料上涨的压力,控费的效果也比较好,实现了归母利润的快速增长。

展望下半年,销量受益于暴热的天气和即将带来的世界杯,预计会有不错的增长,而且下半年针对中高端产品还有提价的计划,收入上有超预期的可能性;在看成本端,包材价格预计会继续保持下降的趋势,销售费用在这种经济环境下预计也不会投放太多,所以利润估计也会有不错的表现。

A)6 月份以来动销表现好:6 月以来终端动销明显好于往期,7 月青岛啤酒销量实现了同比 15% 左右增长,带来大约 10 万吨的增量,其实 7 月的销量已经超过 2019 年同期水平,主要原因是:1) 天气炎热;2)备货中秋节;3)21 年 7 月基数低;4)疫情好转,带动餐饮恢复,所以整体上 1-7 月已经相比去年实现正增长;

B)下半年针对中高端产品还有提价的计划:下半年预计还会给奥古特和逸品纯生等中高端产品提价,所以下半年收入的确定性挺高,还有超预期的可能性。

正文开始前快速跟大家回顾下青岛高端化的打法:

青岛啤酒是国内最早开始高端化的,并且相比华润啤酒、重庆啤酒和百威,借助国际知名品牌实现高端化的打法,青岛啤酒的高端化主要靠青岛主品牌实现,大多数人认为用一个品牌覆盖从大众到高端,甚至是超高端,无形之中会削弱了青岛主品牌的形象和品牌力,可能导致高端化受阻,提价不顺,具体表现可能就是青岛啤酒可能无法满足夜店,高档会所这些消费场景的需求;

但是,海豚君认为青岛主品牌下,用运营产品线的方式,是能够顺利实现高端化的,针对不同的渠道,不同的场景,推不一样的产品,比如餐饮推纯生,夜场推白啤,流通推青岛经典,在终端更加重视某一个产品的呈现,而不是像华润一样重视品牌的呈现,比如喜力在餐饮和夜场的呈现基本无差别,这样的打法是能够比较顺利实现高端化的。

啤酒行业已经能进入了量难再增,必须提价的阶段,也就是从拼产能转换到了拼品牌,拼价格的时代,所以均价提升推动利润释放目前的核心逻辑。

所以,海豚君将围绕高端化对青岛啤酒 2022 年的中期报告进行拆分。

以下为正文:

中高端产品销量快速增长,弥补低端产品销量的缺口

上半年的疫情对现饮渠道影响大,堂吃缺失,但是并没有阻碍高端化的进程,主要是因为疫情期间电商和社区团购渠道以中高端产品为主,并且疫情居家期间大家对价格的敏感度降低,所以中高端酒的销量并没有出现下滑,反而实现上升(高端及以上产品同比增速 41.40%),其中白啤销量增速最快,青岛纯生也维持了比较快速的增长,整体上弥补了部分低端产品的销量。

A) 3 月份销量受损:1-2 月销量维持同比正增长,但是 3 月份受到山东、上海、北京以及东北等地区的疫情影响,销量同比下滑超过 15%,整体上前三个月青岛主品牌销量实现 130.4 万吨,同比增长 5.1%,但是崂山品牌实现销量约 83 万吨,同比下降 12.6%;

**B)4 月份最惨,但 5 月份销售恢复很快: **上半年 4 月份继续受疫情影响,销量同比下滑同样超 15%, 但是 5 月份疫情逐渐好转,青岛啤酒销量快速反弹,实现中高个位数增长,主要原因是:1) 青岛啤酒 50% 以上的产量来自山东,3 到 4 月生产物流受疫情的影响高于行业,所以 5 解封后补库存的需求大;2)北方疫情边际改善好于华东地区,北方为青岛啤酒的主阵地。

海豚君在这里啰嗦一下白啤成功的原因:

白啤算是近两年青岛啤酒运营很成功的产品,在众多白啤品牌中脱颖而出,销量增速很快,有希望成为青岛啤酒中高端产品中的一个大单品,所以海豚君在这里简单啰嗦下白啤成功原因:1)受益于工艺,青岛的白啤味道更优,自带清新的花香和果香,容易获得女性喜爱,并且迎合了女性饮酒的趋势;2)进行错位竞争,1664 白啤和福佳白的白啤定位超高端,青岛白啤定位高端;3)加强运营,2021 年青岛啤酒开始重点运营白啤,给了足够的资源,并且对各地区的白啤销量设置了具体的增长目标。

每千升啤酒营业收入继续提高,达到 4083.19 元

21 年下半年青岛啤酒对纯生和经典等主要单品进行了提价,提价幅度约为 5%-10% 左右,提价效果在今年集中体现,而且今年上半年还对纯生和白啤进行了提价,保证了每千升啤酒营业收入的提高。

此外,青岛啤酒下半年还有对中高端产品提价的计划,预计会在中秋后世界杯前,借助世界杯赛事实现高端化更进一步。

材料成本对毛利率的压制出现缓解

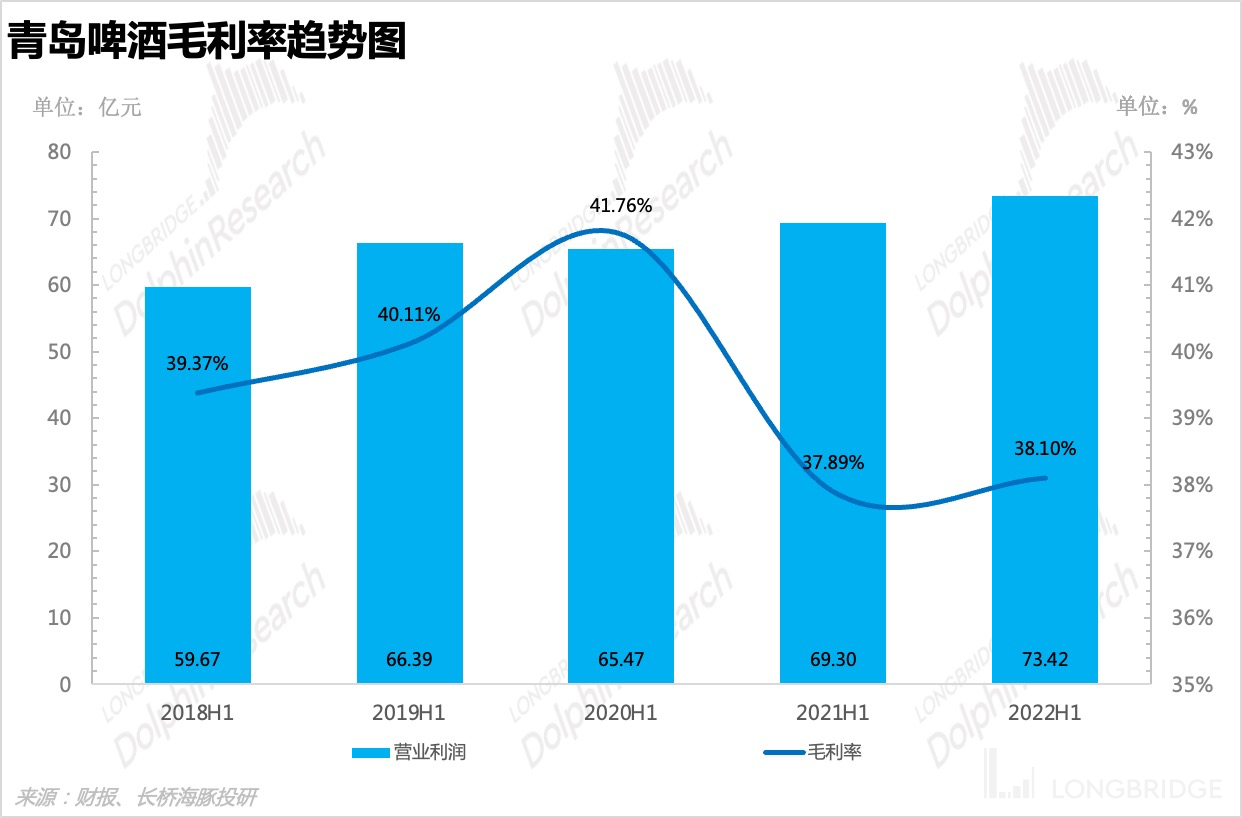

青岛啤酒持续高端化,提价往往超过 5% 以上,但是反应在毛利上却不是很乐观,其实都是被成本吃掉了,上半年开始,大麦、玻璃、铝都维持了上涨的趋势,但是青岛啤酒在年初对大麦及时完成了锁价,然后 3 月份开始铝材、玻璃和瓦楞纸都出现了下降趋势,最终在产品持续高端化的影响下毛利率提升 0.21%,达到 38.10%,从这里也可以看出,材料成本对毛利的压制已经出现了缓解。

控费效果好,利润被释放

经营费用上,青岛啤酒的销售费用和管理费用占大头,研发费用和财务费用占比小,且绝对额变化不大,上半年控费也主要指销售费用和管理费用的收缩,其中销售费用同比减少 1.36%,占比下降至 11.03%,主要也是因为疫情导致很多大型户外活动被取消,而且在这样的经济环境下,广告支出也少了些,此外管理费用同比减少 0.74%,占比下降至 3.66。

下半年收入确定性高,利润更可期

21 年 Q3 受疫情和天气的影响,基数较低,销量同比下滑 9%,所以 2022Q3 销量增长压力小,而且今年夏季暴热,多地气温创历史新高,有利于啤酒动销,Q4 除了过了十一长假,还有世界杯赛事,非常利于啤酒销售,在考虑青岛啤酒针对中高端产品下半年还有提价的计划,预计下半年的营收确定性高。

今年初,针对大麦价格上涨以,青岛啤酒对大麦进行了锁定,所以成本端的不确定性主要来自包材,铝材、玻璃瓶、瓦楞纸,包材价格自 3 月份开始持续回落,上半年压制毛利的因素算是逐步解除,有利于释放利润。

可能更大的不确定性来自销售费用和关厂对利润的影响了,毕竟下半年有世界杯,以往肯定是要买大量广告进行宣传,但是今年的情况特殊,一方面是因为疫情,一方面是因为经济确实也不好,所以广告的投放是不是会收紧一些,这个需要后面跟踪关注一下。

除此之外,关闭工厂带来的资产减值损失和人员安置费用也会侵蚀利润,所以也要看看青岛清酒会不会开启疯狂关厂模式,目前看还是处于一个可控,比较稳的节奏,每年关闭两家小厂,整体上不会对利润产生很大的影响(2018 年:关闭杨浦和芜湖工厂;2019 年:关闭泰州和重庆工厂;2021 年:关闭滕州和薛城工厂)。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。