图片来源@视觉中国

文|海豚投研

8 月 23 日晚美股盘前,京东(JD.US)公布了 2022 年二季度财报,总的来看,盈利释放超出预期,但营收增长如预料中的很差,整体观感既有欣慰,也有担忧,要点如下:

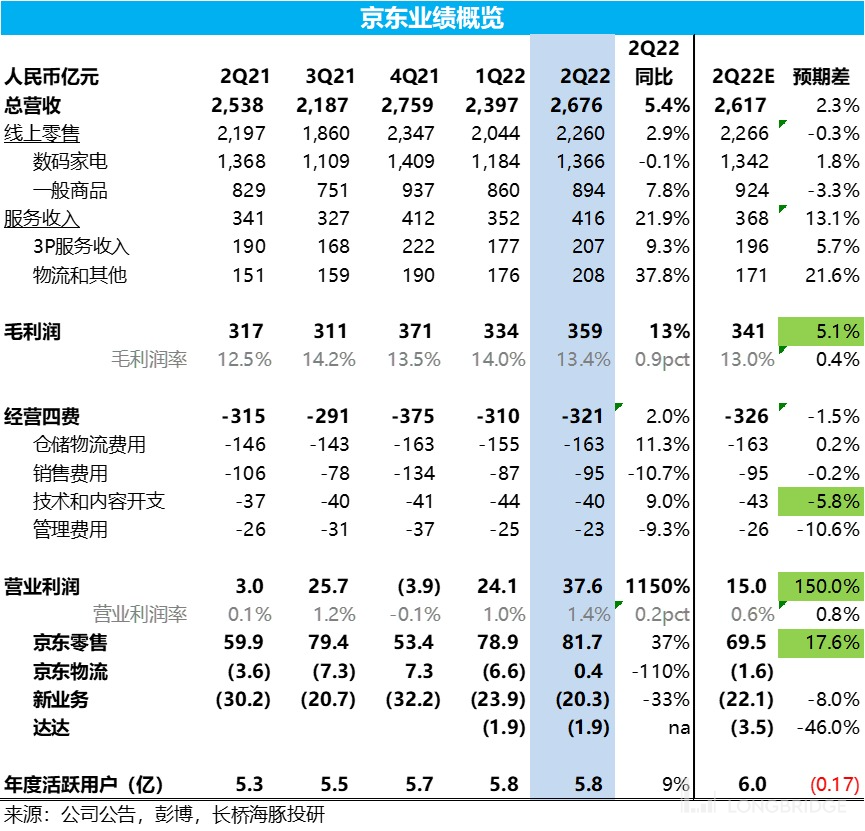

1.营收很差,但利润大超预期:由于京东业务在大城市占比较高,因此在疫情中受冲击更大,本季度实现营收 2676 亿元,同比增速仅 5.4%。而若剔除并表达达的 22.8 亿收入后,可比增速则为 4.5%,只能说是预期之中的很差。但欣慰之处是京东本季实现经营利润 37.6 亿元,大超市场预期的 15 亿。尽管二季度是利润淡季,且受到疫情冲击,京东的利润释放则仍继续环比改善,再度验证了京东释放利润的能力。

2.通电、日用、3P 通通失速,仅有物流表现强劲:京东的四项收入类型中,自营通电、自营日用品,和 3P 平台收入本季的营收增速(未剔除达达并表影响)分别为 0%、7.8% 和 9.3%,增速较上季度皆跳水式放缓。并且相交本季度国内线上实物零售 7.5% 的增速,京东再无先前持续领先行业的表现。虽有疫情 “背锅”,但京东各项业务增长持续放缓降低了其未来增长的可见性。

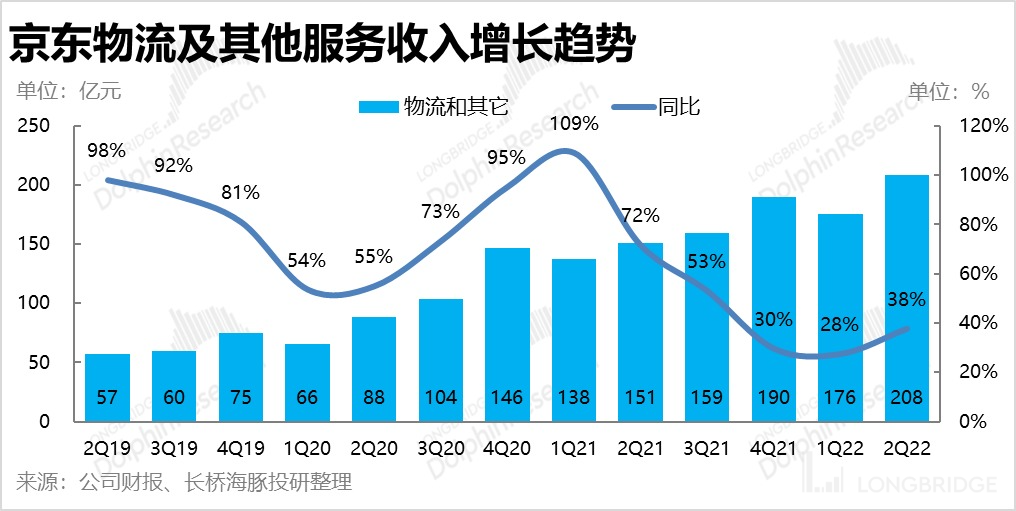

仅有物流业务,在疫情中运力短缺的利好下,本季逆势实现了 38% 的高增长。

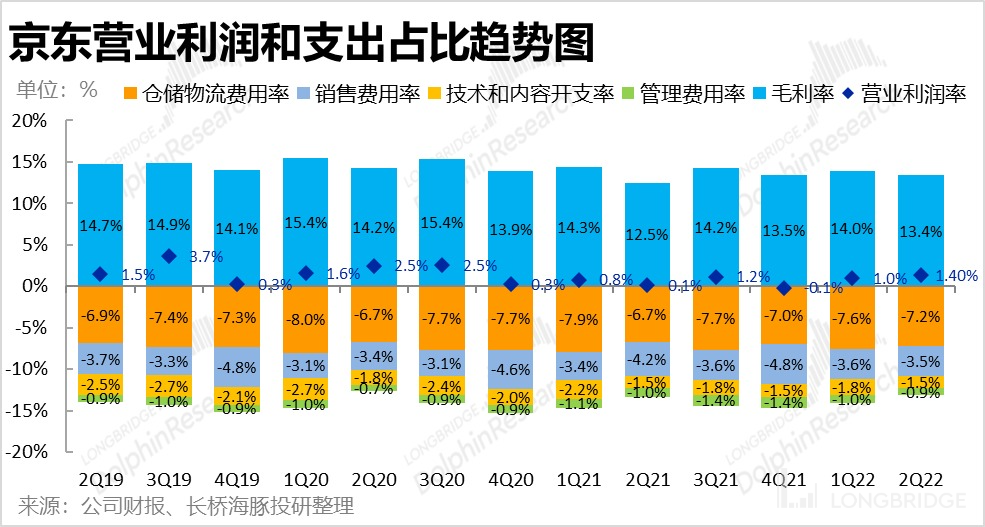

4.毛利是超预期的核心点,控费措施则是稳步推进:本季京东实现毛利润 359 亿元,大幅超出市场预期约 18 个亿。究其原因是本季毛利率为 13.4%,高于预期的 13% 和去年同期的 12.5%。由于 6.18 周年大促,二季度一直是的毛利和利润的季节性低点,但本季毛利却异常坚挺。海豚君认为可能的原因是,疫情下供应商卖货困难因此给予了京东更优惠的价格,或者京东主动调低了 6.18 期间的折扣力度。

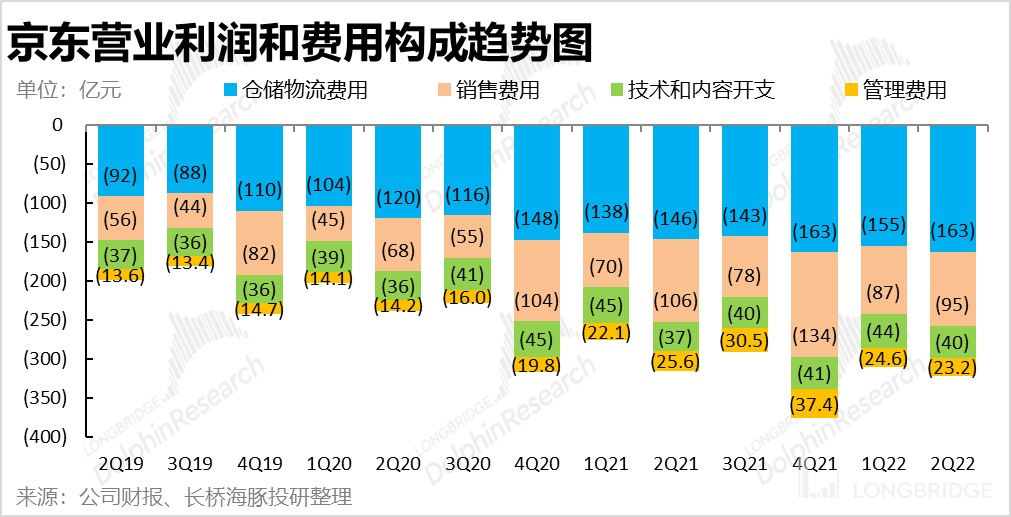

经营四费上,京东本季共支出 321 亿元,与市场预期的 326 亿元基本相当。其中,疫情下履约困难,因此支出大增 11%。但营销费用和管理费用都同比下降 9%-11%,降本增效的大方向不变。仅有研发费用相对刚性,也同比增长 9%,不过作为长期增长的推动,保证技术投入无可厚非。因此,在毛利润超预期 18 亿,经营费用略少于预期 5 亿的推动下,公司的经营利润超出了预期整整 23 亿。

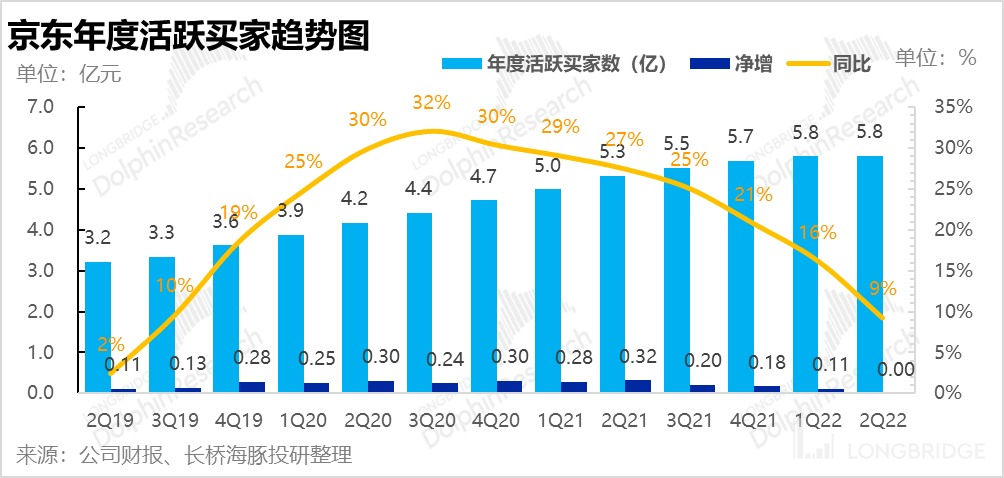

5.投入削减后,用户也停止增长:本季度京东年活跃用户数为 58,080 万人,环比仅仅增加了 30 万人。连续两个季度用户增长放缓,可见在京东大幅收缩负责下沉的京喜事业部,减少了触及乡镇消费者的渠道后,京东主站仅靠在城市消费者中进一步渗透的空间也已然不大。

长桥海豚君观点:

总的来说,京东大超预期的盈利释放让人欣喜,在疫情冲击下仍能保住毛利率,也反映出京东不俗的议价能力。果断控制费用支出,并稳步提升盈利释放的能力也让市场信服。但同时,主动收缩,缩减投入的背面即营收增长的大幅放缓。先前京东在通电产品、日用品、和 3P 业务持续领先行业增速的红利也逐步释放完毕。在用户层面,缩减京喜业务群后,京东触达下沉用户的渠道也被京东自己堵上,用户增长停滞。

因此,本次财报喜在京东的盈利能力被再度证明,但忧在未来增长的可见性进一步暗淡。单从本次财报展现的景象来看,京东甚至有向盈利但低增长的价值股转变的倾向。因此,管理层在电话会中对下表年增速的指引相当重要。不过,虽然财报有喜有忧,海豚君认为从估值角度,京东当前的股价还是明显低于其合理价格,在当期估值下,京东向上的空间还是远高于向下的风险。

本季度财报详细解读:

01 用户暂停增长

继一季度,京东在夺得春晚合作伙伴这一极佳宣传渠道,但年活买家仅净增 1100 万人后,本季度,京东的年活用户则是基本停止了增长。二季度末,公司年活跃用户数为 58,080 万人,环比仅仅增加了 30 万人。虽说有疫情影响,但连续两个季度用户增长显著放缓,还是提现出京东在大幅收缩负责下沉的京喜事业部,减少了触及乡镇消费者的渠道后,京东主站仅靠城市消费者中进一步渗透的空间也已然不大。

02 疫情下营收增长大幅放缓,但早在预期之中

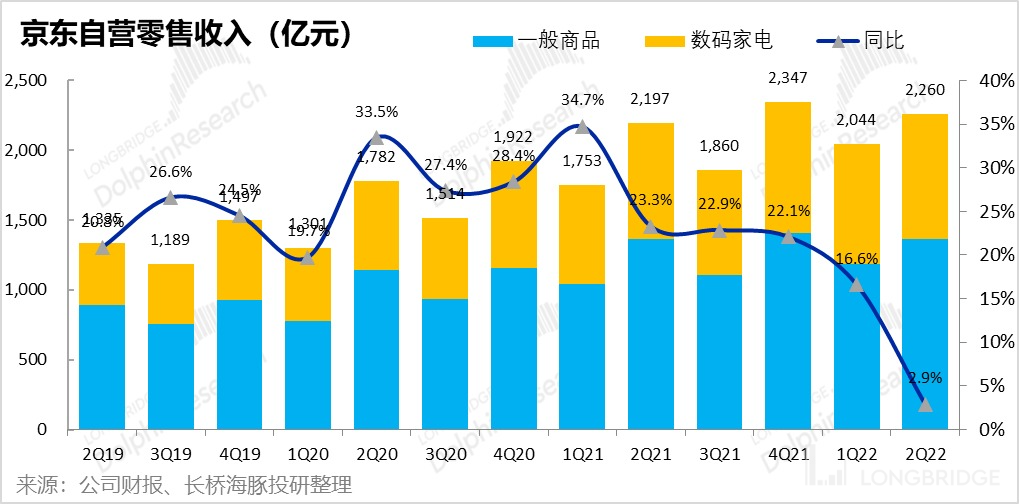

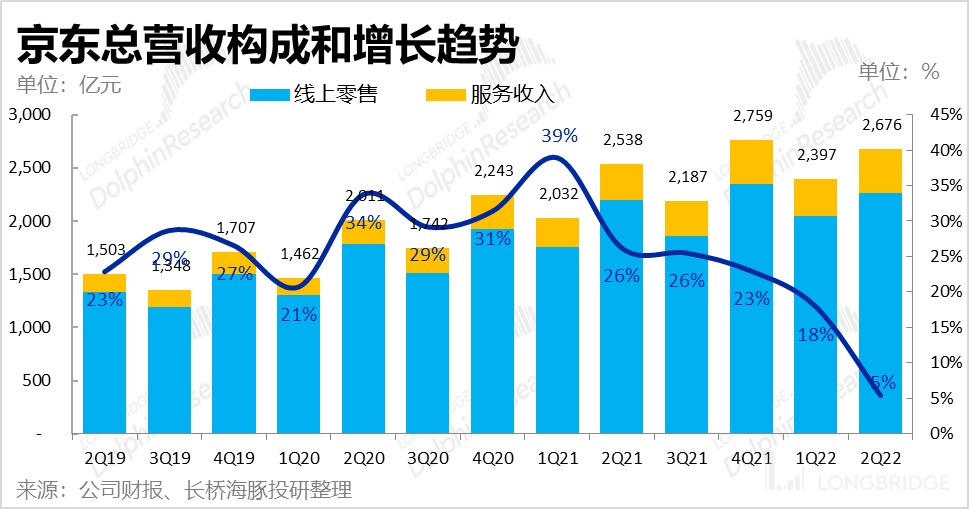

1.自营零售:首先从京东基石的自营零售业务来看,本季实现收入 2260 亿元,在疫情影响下增长大幅放缓到 2.9%。虽然表现难看,但与公司沟通后市场预期的 2266 亿也基本一致。

不过本季度,与中国线上零售同比零增长,线上实物零售同比增长 7.5% 相比,京东过往持续领先与行业增长的表现未能保持还是略显遗憾。当然,这也与京东的业务在大城市占比较高,因此受此次疫情冲击的影响更大有关。

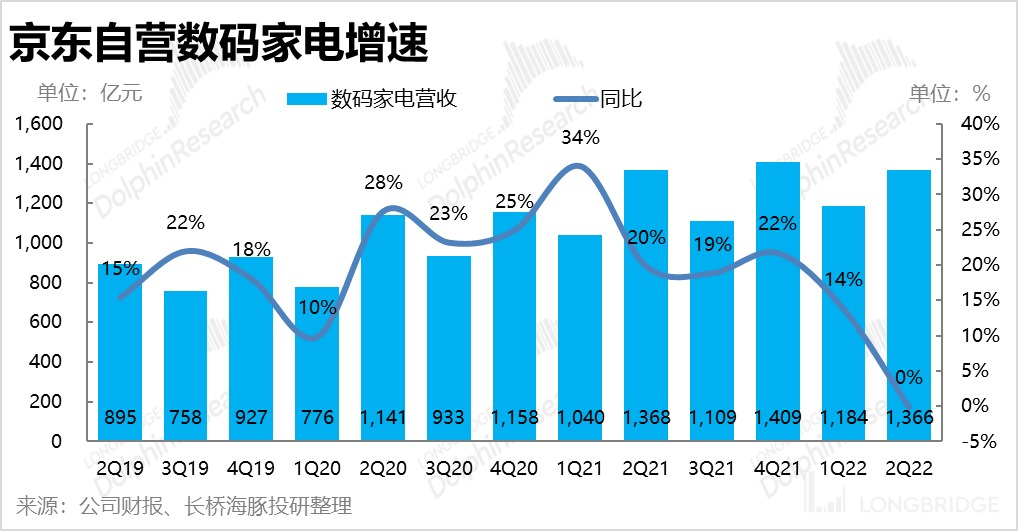

其中,通电类产品本季收入 1366 亿元,同比零增长。由于二季度手机等 3C 产品在新品发布潮前需求疲软,大件家电在疫情间又难以配送,因此通电产品整体零售额本季同比萎缩了 4%,相比之下京东还是更为坚挺。不过京东领先行业的幅度也在明显缩窄,在地产后周期低迷的背景下,通过抢占苏宁市场份额,走出独立高增长的红利或正在消失。

而以日用品和服饰美妆为主的一般商品,本季度收入 894 亿元,同比增速大幅下滑到 8%,也低于市场预期的 924 亿。在疫情期间,食品和日用品的线上购物需求本应是相对利好的,但京东的表现相当一般。并且,在快消品线上渗透率提升的逻辑下,增速更高的一般商品是京东的第二增长曲线之一,因此增速持续快速放缓让人担忧,需要关注管理层在电话会中对疫情后常态的增长指引如何。

2.平台服务:主要反映京东平台佣金和广告的平台服务本季收入 207 亿元,同比增长 9%,增速同样显著放缓。在自营表现不佳,且卖货也履约不畅的情况下,3P 业务也难有领先的表现。同时,若剔除达达并表贡献的约 8 亿平台收入后,可比营收增长更是仅有 5%。海豚君认为京东的 3P 商家中多以 1P 缺乏的服饰美妆类为主,因此,十分疲软的可选品类消费应当是 3P 业务表现不佳的原因。

3.物流与其他服务本季度收入 208 亿元,同比增速高达 38%,即便剔除达达并表的影响后,可比增速仍高达 29%,较上季略有提速。海豚君认为这是由于疫情期间,物流运力紧俏,反而会推高单价和收入,中通快递本季度营收增长提速到 18.2% 反映的也是这个逻辑。

- 结合上述各项业务,本季京东总体营收 2676 亿元,同比增长 5.4%,略微高于市场预期的 2676 亿元,预期差主要来自增长强劲的物流业务。总的来说,在营收端京东的表现只能说预期之中的差。由于城市占比高,受疫情影响更大,营收增长放缓幅度 “触目惊心”,先前持续领先行业增长的优异表现荡然无存,因此在疫情后京东增速能否反弹回先前的高水平,还是会继续缓慢减速的趋势,将是主导股价走势的最核心因素。

03 利润表现强劲,最大超预期点

1.毛利润:本季京东实现毛利润 359 亿元,大超市场预期约 18 个亿,是京东本次业绩中最主要超预期的点。由于收入符合预期,究其更本即毛利率超了预期。具体来看,本季毛利率为 13.4%,高于市场预期的 13% 和去年同期的 12.5%。由于二季度有京东的 6.18 周年大促,因此历史上,二季度一直是京东的毛利和利润的季节性低点。但本季度却未明显下降,海豚君认为可能的原因是,疫情下供应商卖货困难因此给予了京东更优惠的价格,或者京东由于降本增效,调低了 6.18 期间的折扣力度。

2. 经营四费符合预期:疫情之下履约难度和费用在意料中上涨,本季支出同比增长 11%,显著高于自营业务营收 3% 的增速。

不过,在降本增效的大方向下,公司的营销费用和管理费用(包括股权激励)在本季都已同比负增长。其中营销费用同比下滑 11%,而管理费用也同比减少 9%。大幅下降的营销支出,与较高的毛利和 6.18 期间较低的 GMV 增长也相互对应。

同时,在公司节流时,发放给管理层和员工的股权激励费用本季也大幅减少了 24%,管理层还是比较 “良心”。

除了上述三费外,公司在研发上的投入还是相对平稳,本季研发费用还是同比增长了 9%,不过作为长期增长的主要动力之一,保证在技术上的投入也理所应当。

总的来看,本季公司经营四费共支出 321 亿元,与市场预期的 326 亿元基本相当。

3.经营利润:综上由于本季毛利润大超预期 18 个亿,而经营费用支出也比预期略少了 5 个亿左右,因此本季京东实现的经营利润为 37.6 亿,超出市场预期近 23 个亿。虽然二季度受疫情影响最大,且历史上是利润淡季,但在京东出色的成本和费用控制下,利润较一季度还能进一步提升,向市场证明了京东释放盈利的能力。

04 各部门利润全线改善

分部门来看,公司各板块的利润释放情况都较预期更好:

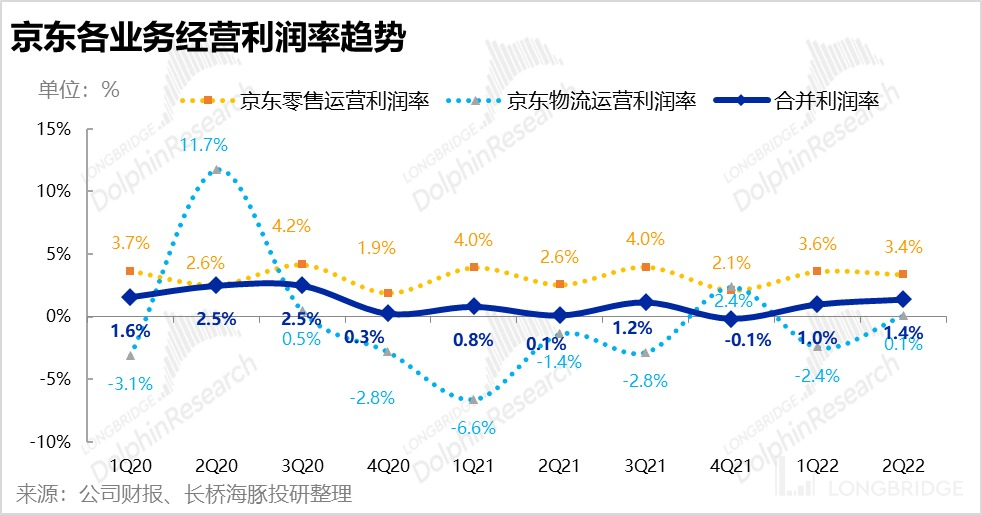

首先,京东商城业务的利润进一步提升,本季经营利润高达 81.7 亿元,大超市场预期的 69.5 亿。利润率为 3.38%,较去年同期的 2.57% 明显改善,环比上季度的 3.63% 也仅略微下降;

在疫情间的利好下,物流业务(包括内外单)再度扭亏为盈,本季实现经营利润 3600 万员,海豚君相信京东物流已经接近盈亏平衡规模,未来已有望实现稳定盈利;

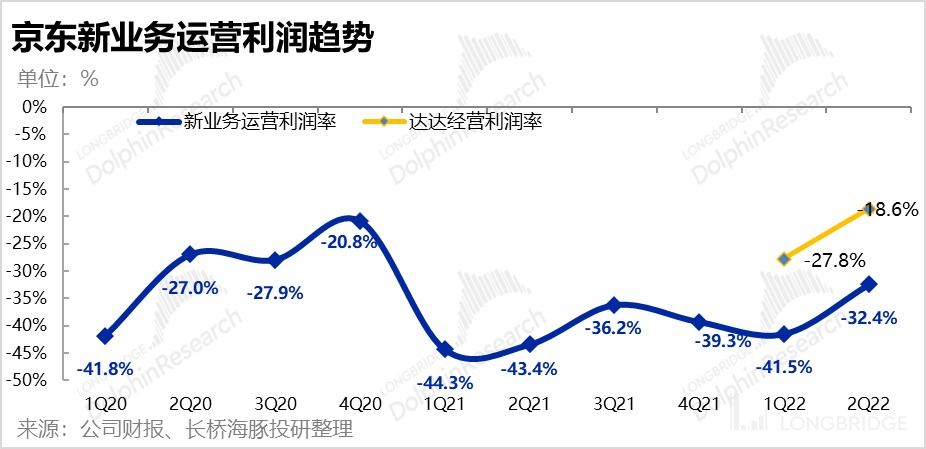

在京喜等新业务上的亏损也从上季度的 23.9 亿进一步缩窄到 20.3 亿,可见公司正稳步推进缩减边缘和亏损业务。

4.主攻即时配送和全渠道物流的达达集团,本季在营收环比增长 13% 的情况下,经营亏损仍未 1.9 亿元,环比零增长,可见达达的经营效率也在稳步提升,未来经营利润有望转正。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

版权归原作者 钛媒体 所有, 如有侵权,请联系我们删除。